Под оцениваемым в настоящем исследовании рынком понимается потребление в России следующих корпоративных ОТТ-сервисов:

- унифицированные коммуникации как сервис (включая сервисы виртуальных АТС);

- офисные и бизнес-приложения как сервис, включая сервисы совместной работы с документами и внутренний документооборот;

- внешний электронный документооборот и обмен электронными данными как сервис;

- ОТТ-сервисы Интернета вещей и межмашинных коммуникаций;

- а также инфраструктурные облачные сервисы — IaaS (серверные мощности как сервис) и DaaS (персональный компьютер как сервис).

В отличие от ОТТ-сервисов, ориентированных на массового потребителя, среди которых преобладают мессенджеры и сервисы доставки видеоконтента «поверх сети», специфика корпоративных ОТТ-сервисов состоит в том, что большая часть из них может быть классифицирована как облачные сервисы, предоставляемые по модели публичного облака.

Объем российского рынка корпоративных ОТТ/облачных сервисов, по предварительным оценкам J’son & Partners Consulting, вырос в 2016 году на 40 %, до 30 млрд руб. В сравнении с мировыми данными этот объем составляет лишь около 0,5 % от глобального потребления корпоративных ОТТ-сервисов, что в три раза меньше доли России в мировой экономике.

Драйверы и барьеры

По предварительным данным Gartner, мировой рынок корпоративных публичных облачных сервисов вырастет в 2016 году на 17,2 %, до 209 млрд долл. США. IDC оценивает этот рынок в 97 млрд долл. США в 2016 году и динамику в 20 % CAGR на период

Темпы роста российского рынка в 2016 году были в два раза выше мировых (40 % против 20 %), но его объем не соответствует доле экономики России в глобальной экономике. Так, доля российского рынка корпоративных ОТТ/облачных сервисов в объеме мирового рынка — 0,5 % от оценки IDC и 0,2 % от оценки Gartner объема глобального рынка публичных облачных B2B-сервисов. Это в три раза меньше, чем доля России в мировой экономике, которая составляет около 1,5 %.

Столь низкая доля России в мировом объеме потребления корпоративных облачных/ОТТ-сервисов в сочетании с опережающей динамикой роста российского рынка свидетельствует, с одной стороны, о значительном не только количественном, но и качественном отставании развития отечественного рынка корпоративных ОТТ/облачных сервисов от мирового, и о наличии высокого потенциала роста — с другой.

Одна из проблем российского рынка состоит в том, что у отечественных провайдеров, значительная часть которых «выросла» из классической системной интеграции, по-прежнему принято ориентироваться на крупный бизнес и госсектор. Однако наличие у крупных корпоративных потребителей в России мощных собственных ИТ-инфраструктур с очень низким, присущим всем без исключения on-premise инсталляциям уровнем утилизации этих ресурсов позволяет провайдерам публичных сервисов рассчитывать в этом клиентском сегменте рынка лишь на предоставление относительно небольшого объема дополнительных ресурсов, задействуемых клиентами по модели гибридного облака.

Рост корпоративных ОТТ-сервисов в мире и его перспективы в России связаны с СМБ и микробизнесом. В России этот сегмент пока практически не охвачен автоматизацией.

Так, по данным Parallels, в России по состоянию на 2013 год около 90 % компаний микробизнеса, 65 % малого и около 50 % компаний среднего бизнеса не имели собственного серверного оборудования и не использовали соответствующие облачные сервисы. А отсутствие собственных или облачных серверных мощностей при традиционной модели продаж бизнес-приложений не дает возможности таким компаниям получить доступ к эффективным средствам организации автоматизированных производственных и бизнес-процессов, необходимых для обеспечения высокой производительности труда и конкурентоспособности. Современные бизнес-приложения, позволяющие реализовать самые разнообразные бизнес- и производственные процессы в близком к автоматическому режиме, не требующем большого количества квалифицированного персонала, и переход вендоров бизнес-приложений и ИТ-оборудования на облачную модель их предоставления создают принципиально новые бизнес-возможности для компаний с небольшой штатной численностью и стоимостью основных фондов. Причем под такими возможностями следует понимать как использование самих облачных сервисов, так и использование облачной модели как основной модели ведения бизнеса для компаний с малой штатной численностью, что позволит им успешно конкурировать с крупными предприятиями и организациями не только по производительности труда и общей эффективности, но и по охвату целевой аудитории и даже капитализации.

То есть облачные сервисы открывают доступ к продвинутым средствам автоматизации, которые еще недавно были недоступны не только для микро- и малого, но и для среднего бизнеса, и таким образом дают возможность решать стоящую сейчас в России чрезвычайно актуальную задачу: повышать конкурентоспособность бизнеса, оптимизируя издержки и повышая при этом качество продуктов и услуг.

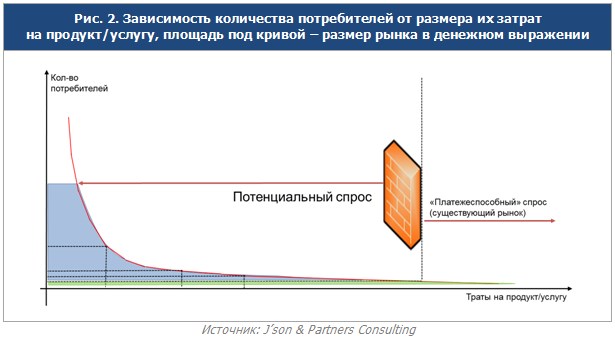

Важно отметить, что СМБ и SOHO — это самый потенциально емкий в денежном выражении клиентский сегмент для провайдеров корпоративных ОТТ/облачных сервисов (синий сектор на графике на рис. 2). Исследования J’son & Partners Consulting показывают, что не только для ИКТ-услуг и решений, но и вообще для всех видов продуктов и услуг имеет место представленная на графике зависимость количества потребителей от объема потребления продукта/услуги, когда количество потенциальных потребителей падает существенно быстрее, чем растут траты на продукт, которые они могут себе позволить. Поэтому чем большие траты на продукт может позволить себе потребитель, тем меньше объем потребления в денежном выражении в сегменте таких потребителей.

Для провайдера (поставщика) потенциал роста бизнеса состоит не только в перемещении кривой вверх (роста объема целевого рынка), но и в перемещении предложения влево, в область потенциального спроса. Традиционная модель взаимодействия поставщика и потребителя означает существование «отсечки», находящейся существенно правее основного объема потенциального спроса. А облачная модель позволяет сдвинуть эту отсечку максимально влево, сделав доступным для провайдера потенциально наиболее емкий в денежном выражении сегмент рынка B2B — сегмент малых и микропредприятий.

Поэтому именно в сегменте СМБ и SOHO для корпоративных ОТТ-сервисов очень важна полноценная реализация всех характеристик облачного сервиса, таких как полностью автоматический процесс выделения ресурсов по требованию и самообслуживание. Только это позволяет добиться снижения себестоимости взаимодействия с клиентом, достаточной для получения приемлемой маржинальности работы с клиентами с низким ARPU, какими являются СМБ и в особенности компании микробизнеса (SOHO).

В 2016 году в России именно в части полноценной реализации принципа самообслуживания и автоматического выделения и тарификации ресурсов отмечен серьезный прорыв. Целый ряд локальных (российских) провайдеров смогли реализовать этот принцип, правда, пока только для довольно ограниченного перечня сервисов, в первую очередь для IaaS.

Другой сдерживающий фактор состоит в том, что пока в России не сформированы экосистемы поставщиков и потребителей облачных сервисов. Поэтому сейчас очень важна своего рода «просветительская» деятельность. Ведь в России уже доступен довольно большой перечень корпоративных ОТТ-сервисов, включая узкоспециализированные и отраслевые, как от глобальных игроков, так и от локальных, но СМБ и в особенности микробизнес об этом практически ничего не знают. И получается замкнутый круг: охват сервисами невелик, поскольку «широкие бизнес-массы» не знают об их доступности и экономическом эффекте от их применения, что, в свою очередь, не дает возможности провайдерам расширять этот охват и развивать свои сервисы качественно.

Очевидно, что все заинтересованные стороны должны активнее участвовать в формировании экосистем поставщиков, разработчиков и интеграторов сервисов, потребителей облачных/ОТТ-сервисов в России.

Перспективы развития рынка корпоративных ОТТ-сервисов в России

Крайне низкая, не соответствующая вкладу экономики России в глобальную экономику доля потребления ОТТ/облачных сервисов в России относительно глобального потребления таких сервисов говорит о потенциале длительного опережающего мировой роста российского рынка корпоративных ОТТ/облачных сервисов.

J’son & Partners Consulting прогнозирует, что при реализации сценария «как есть» в 2021 году объем потребления корпоративных ОТТ-сервисов в России составит около 90 млрд руб, а в период

Прогнозируемый на 2021 год в сценарии «как есть» объем рынка в 90 млрд руб. означает, что по-прежнему доля российского рынка корпоративных ОТТ/облачных сервисов будет существенно меньше доли России в мировой экономике и составит в 2021 году, по прогнозам J’son & Partners Consulting, не более 0,6 %.

Проведенные J’son & Partners Consulting расчеты свидетельствуют о том, что в случае реализации ряда стимулирующих мер, в частности законодательных, российский рынок может показать в два раза более высокие темпы роста (до 40 % CAGR в период

Источник: J’son & Partners Consulting