Станислав Мирин, ведущий консультант iKS-Consulting, представил доклад «Тренды российского облачного рынка: драйверы и перспективы» в рамках прошедшего в начале сентября MERLION IT Solutions Summit 2019. Данные на диаграммах и в таблицах презентации были, что называется, самыми горячими, только что полученными в результате обработки источников, и в каких-то мелочах впоследствии могут быть несколько скорректированы. Но выявленные аналитиками основные тенденции в любом случае останутся без изменений, и они-то как раз привлекли самое пристальное внимание собравшихся на саммит партнёров Merlion. В числе которых немало нынешних и будущих пользователей облачных услуг, — в том числе клиентов экосистемы MerliONCloud.

Чтобы всё росло и цвело

Суммарный объём рынка публичных и гибридных облаков в России достиг в 2018 г., по словам Станислава Мирина, 69 млрд руб. с явным преобладанием SaaS (46,7 млрд), достаточно крупной долей IaaS (17,8 млрд) и заметным объёмом сегмента PaaS (4,3 млрд; см. рис. 1). Следует оговориться, что распределение это в известной степени субъективно: мало того, что различные исследователи по-разному стратифицируют облачный рынок, так ещё и сами его участники нередко причисляют свой бизнес к той или иной категории исходя из неких внутренних соображений.

К примеру, в iKS-Consulting вплоть до прошлого года рассматривали сегмент CDN (content delivery network) как органичную часть IaaS: ведь, по сути, распределённая облачная сеть для доставки контента по требованию — вполне логичное продолжение развития частной инфраструктуры компании-провайдера. Однако многие игроки этого сегмента причисляют себя к PaaS, что и побудило в итоге аналитиков, принимая в расчёт столь настойчивое самоопределение, с 2019 г. включить CDN в состав PaaS. Грань между SaaS и IaaS также довольно зыбка: скажем, какие-то продукты, связанные с видеоконференцсвязью, их провайдеры называют платформами и относят к PaaS, а другие — в основном, чисто программные решения, — классифицируют как SaaS.

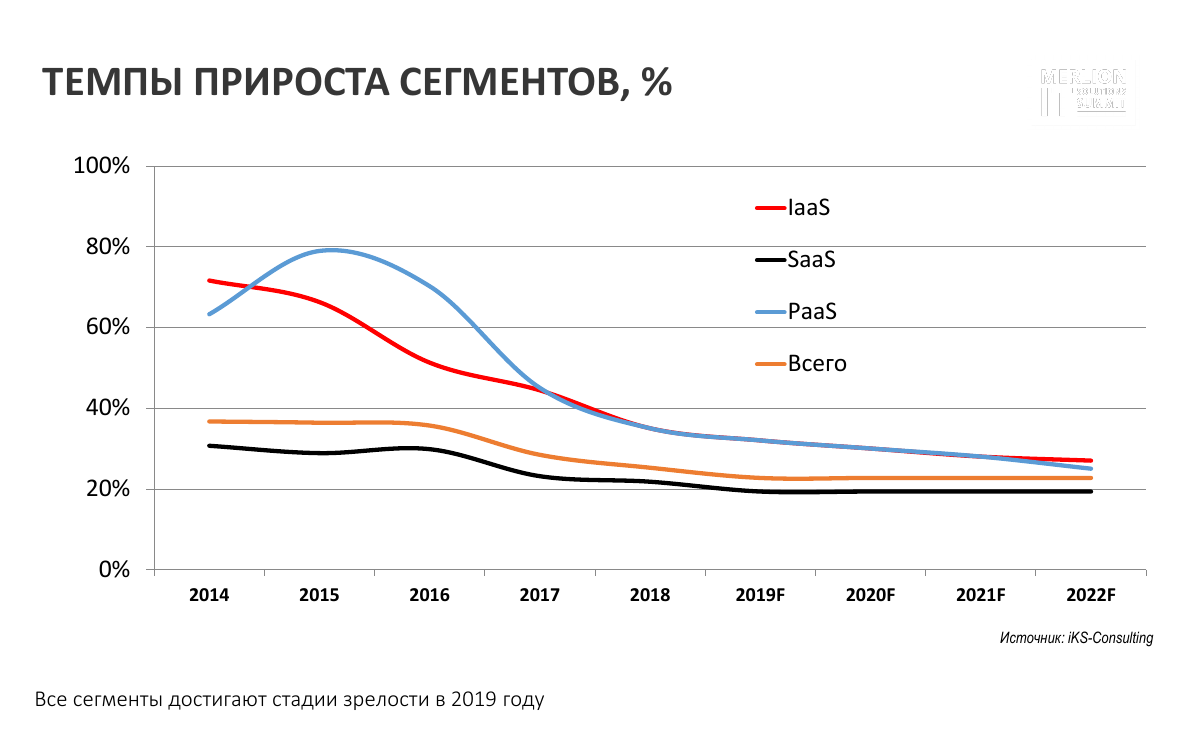

В результате доля PaaS при определении структуры облачного рынка оказывается весьма вариативной — но, в конце концов, это вопрос не самый принципиальный. Главное, что российский рынок облаков растёт, и растёт активно. Достигавшие в иные годы 50% темпы прироста именно в нынешнем году сменяются более скромными, но уверенными величинами CAGR

У высоких темпов развития рынка облаков в России есть целый ряд объективных причин: это и относительная узость базы, с которой он стартовал, и более низкий начальный уровень проникновения облачных услуг. С точки зрения провайдеров рынок облаков становится, кстати говоря, заметно привлекательнее того же colocation — по причине, как это ни показалось бы кому-то удивительным, неумолимости прогресса технологий. Дело в том, что за характерное время рабочего цикла серверного оборудования

Если же заказчик арендует процессорные циклы и дисковое пространство в облаке, выгоду от перехода к более современному оборудованию получает в первую очередь уже провайдер. С ростом объёмов данных напрямую увеличивается потребление услуг: как свидетельствует Станислав Мирин, рост бизнеса некоторых провайдеров в существенной мере — до 40% — обусловлен активностью уже имеющихся клиентов, которые расширяют свой портфель заказов, а не притоком новых заказчиков.

Облачный рынок России явственно вступает в стадию зрелости. Помимо уже упомянутой стабилизации темпов роста об этом свидетельствует и актуальный уровень проникновения облачных услуг. Сегодня, по данным iKS-Consulting, используют облачные решения в своей практике (хотя бы частично) 80% компаний, планируют использовать — 9%, не используют и не собираются — всего 11%. При этом доля респондентов (технических директоров, руководителей предприятий), которые вообще не представляли бы себе, что такое облако, именно теперь сократилась до нуля, — тогда как ещё лет пять назад была вполне измерима.

Смена приоритетов потребительских предпочтений также свидетельствует в пользу зрелости облачного рынка в России. Участники опроса iKS-Consulting всё чаще ставят на первое место факторы скорости запуска новых проектов и масштабируемости инфраструктуры, а вовсе не сокращения затрат, — даже в нынешних, не самых простых, экономических условиях. Кстати, нестабильность экономики — тоже важный фактор: она играет на руку облачным провайдерам. Ведь если заказчик не слишком уверен в завтрашнем дне, для него удобнее и правильнее будет арендовать ИТ-инфраструктуру, а не инвестировать в развитие собственной. При ухудшении экономической ситуации ему несложно окажется умерить свои аппетиты в плане потребления облачных услуг (масштабировать арендованную как сервис инфраструктуру в сторону сокращения), чтобы с меньшими потерями переждать неблагоприятный период, а если дело пойдёт на лад, так же просто будет нарастить арендуемые объёмы.

Наконец, о наступившей зрелости российского облачного рынка неоспоримо свидетельствует тот факт, что как раз в конце прошлого — начале нынешнего года в этот сегмент вышли все крупнейшие операторы, включая «большую тройку». Облачные медиасервисы начали предлагать такие весомые игроки, как «Яндекс» и Mail.ru: они фокусируются главным образом на PaaS. Локализуются в России облака зарубежных провайдеров, в основном китайских: Huawei (наиболее масштабно и тоже как платформа), Tencent и Alibaba.

Сегментация в развитии

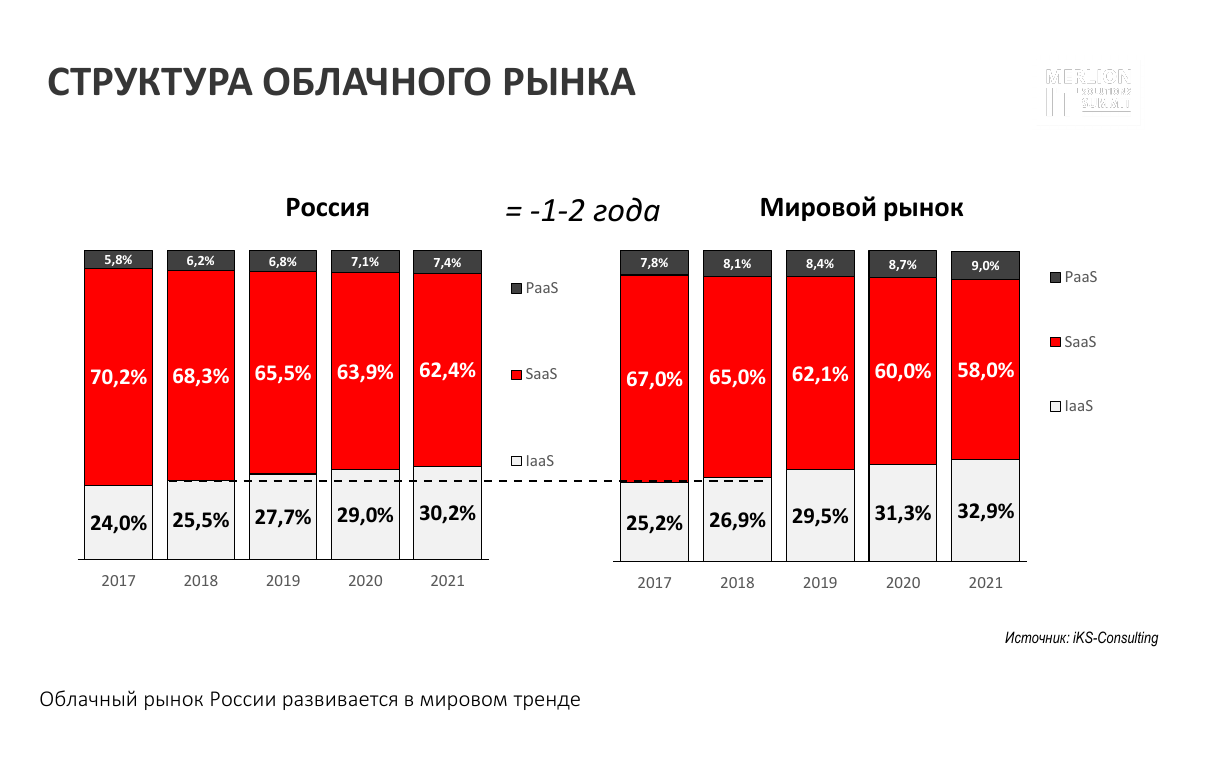

Российский облачный рынок в целом, отмечают аналитики iKS-Consulting, повторяет в своей динамике общемировой с запозданием на

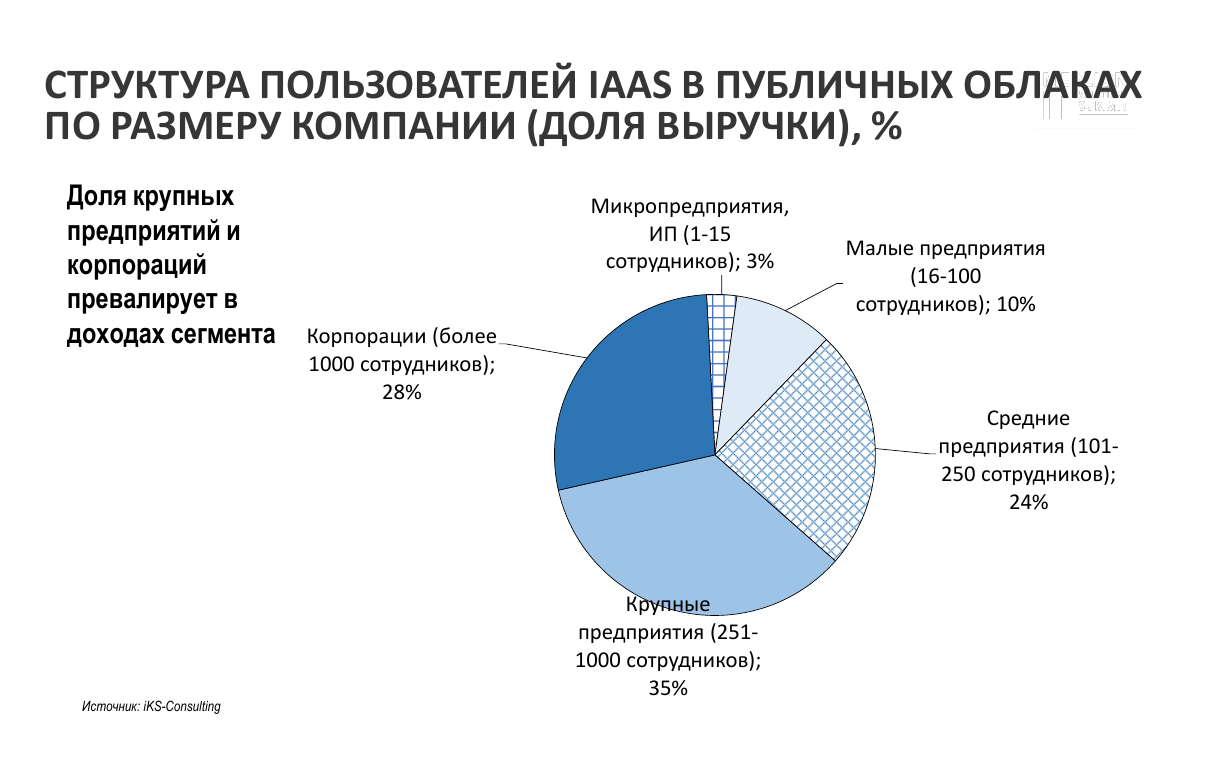

Чрезвычайно интересна с точки зрения интеграторов структура пользователей IaaS в российских публичных облаках. Если группировать пользователей инфраструктурных облачных услуг по размеру бизнеса, то выясняется (см. рис. 4), что крупные предприятия и корпорации по доле генерируемой выручки превалируют, разумеется, над сегментом СМБ, однако не подавляющим образом: на средний бизнес приходится 24% выручки, на малый — 10%, даже на микропредприятия и ИП — вполне измеримые 3%. Если же рассматривать структуру IaaS-рынка с точки зрения количества клиентов, то совокупная доля микропредприятий, малых и средних компаний и вовсе превысит 50%.

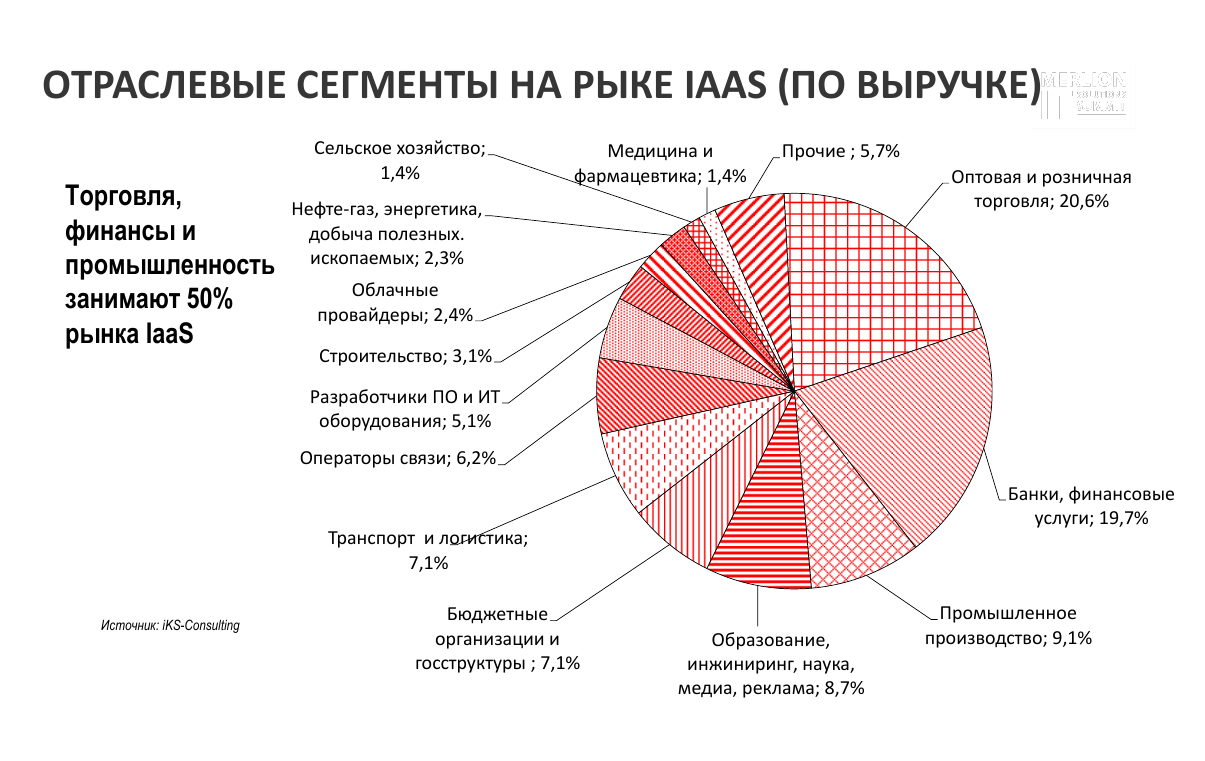

Представляет интерес и отраслевая структура российского рынка IaaS (см. рис. 5). Здесь наибольшие доли (по выручке) — у оптовой и розничной торговли (20,6%), банков и финансовых услуг (19,7%), промышленного производства (9,1%). В экономике России примерно половина приходится на ритейл, что вполне объясняет такое распределение заказчиков IaaS-услуг по отраслям. Станислав Мирин особенно подчеркнул активный рост доли промышленного производства, связанный в немалой степени с моделированием различных процессов, — с созданием так называемых цифровых двойников. Сперва с некоего устройства — станка, детали, конструкции — снимается цифровой след, детальная цифровая копия, создаваемая с использованием высокоточных камер и специализированных датчиков. Затем строится уже собственно цифровой двойник: виртуальная модель, позволяющая на компьютере прогнозировать поведение реального объекта. Такое имитационное моделирование именно с бурным развитием вычислительной техники становится особенно близким к реальности и финансово выгодным — по сравнению с проведением натурных испытаний реальных объектов.

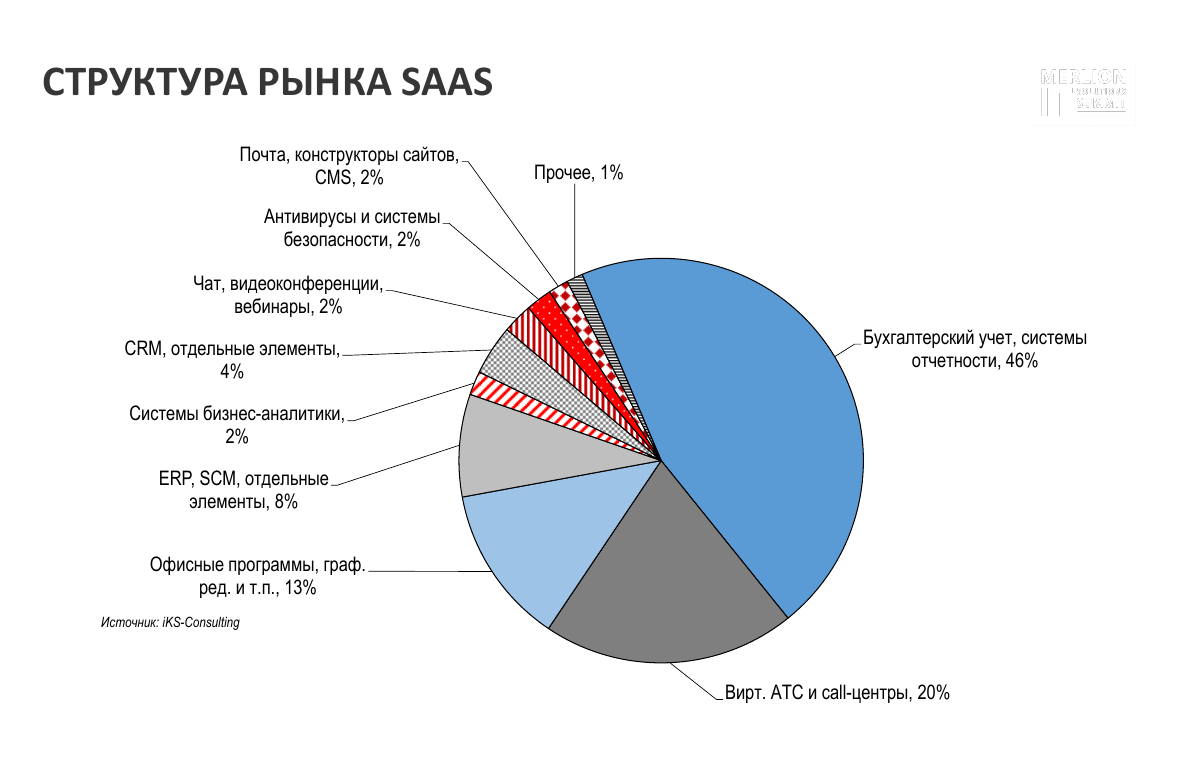

Что же касается поступательно сокращающегося (по доле в общей структуре облачных услуг, не по объёму выручки!) рынка SaaS, то на нём почти половину — 46% — занимают, по данным iKS-Consulting, системы бухгалтерского учёта и сдачи отчётности в налоговые органы (см. рис. 6). Второе место — за виртуальными АТС и колл-центрами, 20% рынка. Третье — офисные программы, графические редакторы и всё то, что помогает офисным работникам исполнять свои обязанности, используя локальные ПК фактически как тонкие клиенты для доступа к облачным сервисам (9,1%). Прочие же сегменты, отмечают аналитики, заметно меньше и измерению поддаются гораздо сложнее.

Глобальных трендов развития SaaS в России Станислав Мирин в своём выступлении выделил три: облачный искусственный интеллект и машинное обучение; платформы для вертикальных отраслей; рост потребности в подключении к SaaS через API (application program interface). Важный фактор в развитии рынка облаков в России — создание государственой единой облачной платформы (ГЕОП), так называемого гособлака. Разговоры о нём шли на рынке уже лет пять, но вот буквально с сентября

Важно, что в нынешней парадигме поставщиком услуг для гособлака может стать и коммерческий оператор, которому достаточно будет пройти процесс определённой сертификации. Сейчас как раз формируется свод требований к таким частным поставщикам услуг в гособлаке, что для многих игроков облачного рынка представляет огромный интерес. В частности, ещё и потому, что ГЕОП поможет вовлечь в облачный рынок те компании с госучастием, которые прежде с предубеждением относились к облакам как таковым.

Говоря об основных трендах облачного рынка в целом, Станислав Мирин сделал акцент на росте проникновения облачных услуг, повышении доверия к ним со стороны крупного бизнеса, развитию им политики оптимизации затрат на ИТ-инфраструктуру за счёт переключения на облака, появлению новых игроков на этом рынке, сосредоточению внимания крупных провайдеров на оказании облачных услуг, а также внедрению платформ PaaS во множестве отраслей, в том числе и традиционно прежде не склонных к отказу от собственной локальной ИТ-инфраструктуры. Важно, подчеркнул докладчик, что значительная доля компаний, конкурирующих между собой на облачном рынке, стремится уйти от прямолинейной ценовой войны: привлекать клиентов одним только снижением цены в условиях, когда облачные услуги повсеместны и общедоступны, — тупиковый путь.

Наиболее успешными становятся на этом рынке те компании, которые создают собственные платформы, разрабатывают и предлагают заказчикам дополнительные услуги, пытаясь таким образом обрести уникальное лицо и отстроиться от конкурентов. Сегмент PaaS для этого идеален, — именно потому на него в перспективе возлагаются самые большие надежды. В том числе и в российских регионах, кстати: одна из ключевых тенденций последнего времени — релокация облачных ресурсов в регионы и одновременный рост спроса на облачные услуги в них. Заказчики по всей стране начинают всё активнее интересоваться всем-чем-угодно-как-услугой, — так что поставщикам этих самых услуг следует ковать облачное железо, пока оно горячо.

Источник: Максим Белоус, crn.ru