Магнитные дисковые накопители много десятилетий воспринимаются как стандартная для ИТ-отрасли среда хранения данных. Недаром даже SSD нередко называют «дисками», хотя никаких округлых в плане деталей внутри их корпусов нет. Однако в ближайшие пять лет, по мнению весьма сведущих аналитиков, ситуация кардинальным образом изменится, и HDD из товара широкого спроса превратятся в нишевый и чрезвычайно специфический — вроде кассет с магнитными лентами сегодня.

При всём богатстве выбора...

К настоящему времени в мире осталось лишь три независимых производителя HDD — в отличие от вендоров SSD, что исчисляются десятками. Причина проста: прецизионный электромеханический прибор, каким является современный жёсткий диск, невозможно собрать из доступных на открытом рынке компонентов, как полупроводниковый накопитель — из модулей NAND и управляющей микросхемы (контроллера). Слишком велики накопленные нарастающим итогом инвестиции в НИОКР магнитных накопителей за всё время их разработки, чтобы какая-то сторонняя компания смогла сегодня с нуля создать HDD, способный состязаться по рабочим параметрам с наиболее передовыми корпоративными моделями Seagate, Toshiba или WDC.

Острота конкуренции на рынке магнитных дисковых накопителей усугубляется его специфической динамикой. По данным TrendFocus, за весь 2020 г. в мире было поставлено 259,81 млн HDD суммарной ёмкостью 1018,32 Эбайт (1 эксабайт, напомним, — это 1024 петабайта). В количественном исчислении поставки сократились на 18% относительно уровня

При этом заказчики, в том числе и вследствие спровоцированных пандемией перемен в глобальной экономике, в прошлом году стали проявлять заметно больший интерес к полупроводниковым накопителям. Согласно всё тому же агентству TrendFocus, объёмы поставок SSD в мире в 2020 г. росли и в количественном выражении (на 20,8% год к году, до 333,12 млн единиц), и в ёмкостном (до 207,39 Эбайт — на целых 50,4% больше, чем в

Иллюстрации

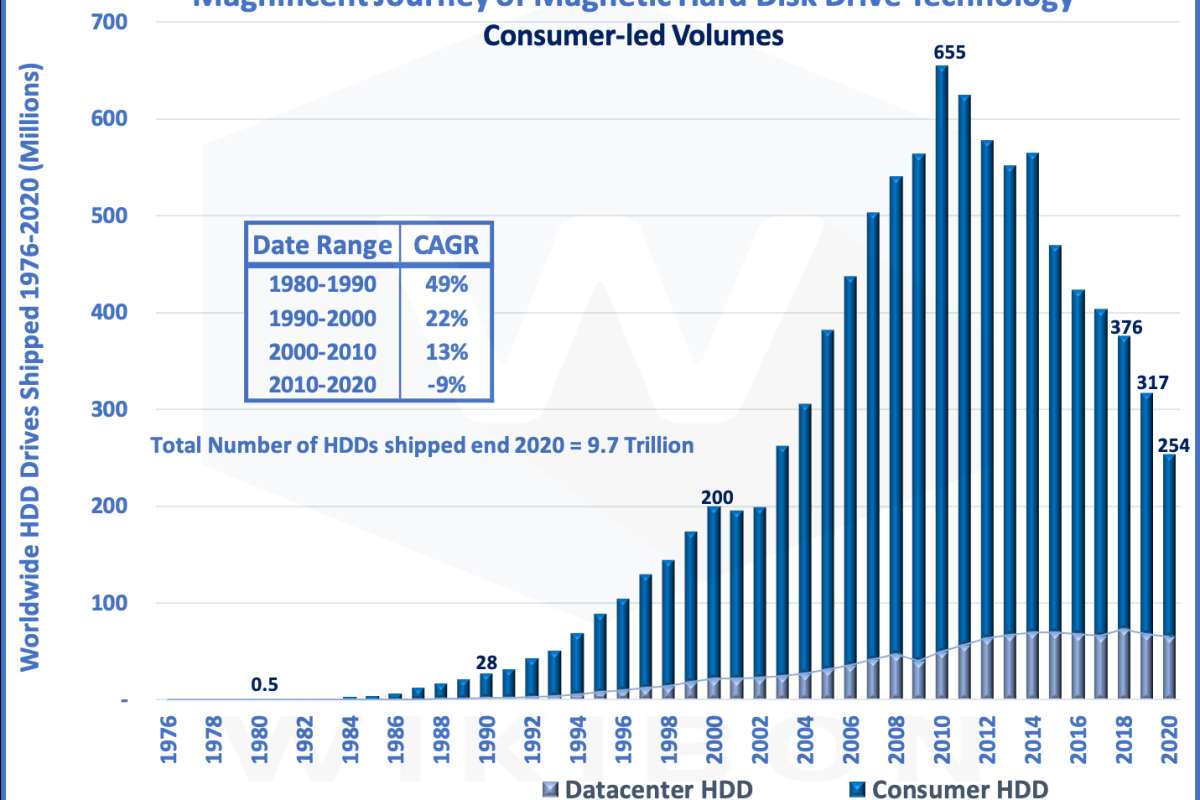

Рис. 1. Глобальные поставки HDD с середины

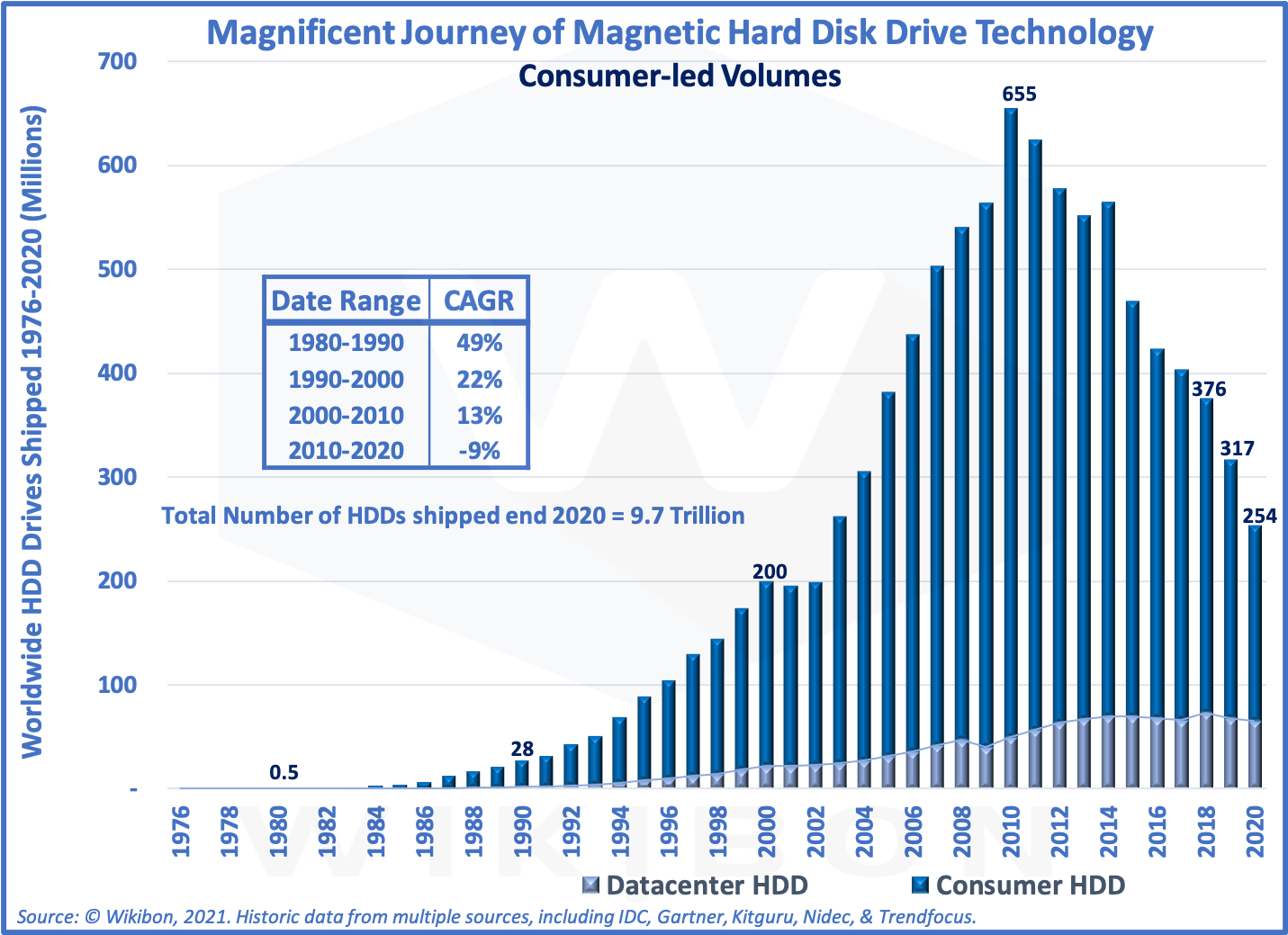

1970-х по 2020 г., млн единиц (нижняя, более светлая часть столбцов — корпоративные диски), и их динамика по десятилетиям (источник: Wikibon)Рис. 2. Среднерыночная стоимость 1 Тбайт ёмкости по годам для HDD (оранжевая линия, долл.), SSD (синяя линия, долл.) и их отношение (зелёный пунктир). Обе шкалы логарифмические. Отмечено притормаживание сокращения удельной стоимости SSD в

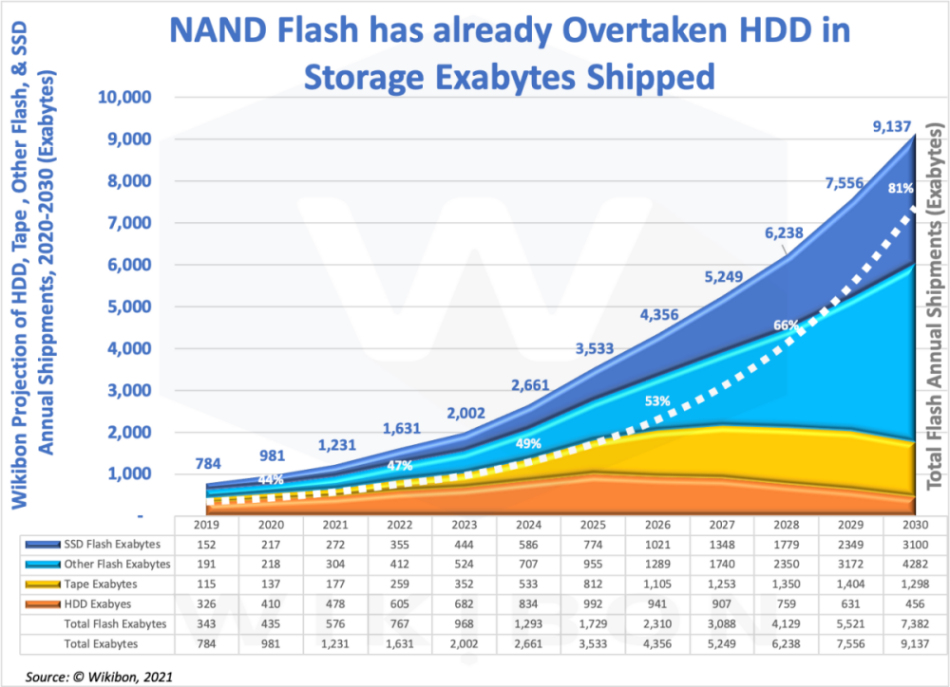

2017-18 гг., когда наблюдался дефицит полупроводниковых накопителей (источник: Wikibon)Рис. 3. Прогноз по суммарным годовым объёмам (в Эбайт) отгруженных в мире накопителей различных типов: HDD (оранжевый), ленточные кассеты (жёлтый), флэш-память вне SSD (в составе смартфонов, карт памяти и т. п., — голубой) и SSD (синий), а также доля флэш-памяти в общем объёме годовых поставок накопителей (белый пунктир, %) (источник: Wikibon)

Обратный отсчёт

Дела в сегменте SSD идут настолько хорошо, что независимая исследовательская компания Wikibon недавно опубликовала прогноз о скором закате магнитных жёстких дисков как класса. Автора этой публикации, Дэвида Флойе (David Floyer), с его более чем

Эксперты Wikibon напоминают, что сегмент накопителей на жёстких магнитных дисках испытывал продолжительный поступательный рост в количественном выражении— с конца

Сегодня SSD всё увереннее вытесняют магнитные накопители из персональных настольных систем и ноутбуков, — а значит, в скором времени и компании-заказчики с большей охотой примутся закупать системы хранения исключительно на флэш-накопителях (all-flash arrays, AFA) самого разного масштаба. Прогноз Дэвида Флойе включает модельный расчёт общей стоимости владения (точнее, чистой приведённой стоимости — net present value, NPV — с учётом 4%-ной ставки амортизации) для условной СХД, хранящей 10 Пбайт корпоративных данных, на протяжении 10 лет.

Так вот, если такую СХД укомплектовывать современными магнитными дисками с наилучшим соотношением цены, ёмкости и надёжности, NPV для неё составит к исходу десятилетнего срока 54,3 млн долл. США. Если же использовать актуальные флэш-накопители на базе четырёхуровневых ячеек QLC даже потребительского уровня (не корпоративные!), то NPV для системы, хранящей те же 10 Пбайт данных, за тот же срок выйдет всего лишь в 24,0 млн долл. Разница, что и говорить, внушительная: 30 млн долл. за десять лет, — вполне сопоставимая с продажной ценой самой СХД на 10 Пбайт.

Не только технологическое превосходство

Обратим внимание, что этот модельный расчёт не опирался на предположения об изменениях рыночных цен HDD и SSD со временем: рассматривались исключительно доступные сегодня на рынке модели накопителей и СХД. Откуда же такая разительная экономия при использовании флэш-накопителей, — ведь нынешние их цены за 1 Тбайт заметно выше, чем для жёстких дисков?

Здесь играет роль целый ряд факторов (подробно они рассматриваются в полной версии исследования), включая сниженный темп амортизации для SSD по сравнению с HDD (прежде всего по причине отсутствия подвижных элементов конструкции), потребность all-flash хранилищ в менее производительных и потому менее энгергоёмких процессорах для достижения той же производительности (т. к. немалую долю вычислительных задач решают собственные контроллеры каждого из флэш-накопителей), сниженные объём, масса и энергопотребление AFA и т. д.

При этом чем позже тот или иной заказчик принимает решение о закупке новенькой СХД, тем более выгодным будет представляться ему приобретение системы all-flash — за счёт поступательного снижения удельной стоимости условного 1 Тбайт ёмкости SSD. Соотношение среднерыночной цены 1 Тбайт ёмкости для SSD и HDD неуклонно сокращается: если в 2013 г. оно достигало 37 крат, то

Экстраполируя эти данные и принимая в расчёт такие новшества в полупроводниковых технологиях, как недавнее начало серийного производства компанией Micron

Закон джунглей

Если бы разработчики SSD и HDD состязались в идеальных инженерных условиях, с неограниченными бюджетами и в отсутствие дедлайнов, с выводами эксперта Wikibon можно было бы аргументированно поспорить. Действительно, индустрии магнитных дисковых накопителей теоретически есть чем ответить на

Однако Дэвид Флойе вновь обращает внимание на рыночные реалии: сегмент HDD в глобальном масштабе стагнирует, на нём остались всего лишь три независимых разработчика новых технологий. Средства, необходимых для передовых НИОКР, им приходится изымать из сокращающихся объёмов выручки — на фоне объективного падения спроса. Достаточно сказать, что в 2014 г. консорциум по разработке передовых технологий хранения, Advanced Storage Technology Consortium (ASTC), в который входит в том числе и Seagate, анонсировал достижение плотности записи 2 Тбит на квадратный дюйм с технологией HAMR на 2019 г. Сейчас на дворе уже

В то же время в сегменте SSD наблюдается чрезвычайно активное технологическое соперничество. Инвестиции в разработку сверхмногослойной памяти 3D NAND для ещё более ёмких SSD также требуются нешуточные — но необходимые для того средства куда проще изыскивать в условиях растущего спроса. Intel, Kioxia (ранее флэш-подразделение Toshiba), Micron, Samsung, SK Hynix и целый ряд более мелких игроков деятельно ведут разработки по двум главным направлениям: увеличение числа слоёв многослойной памяти (с нынешних предельных 176 до как минимум 500 в ближайшие пять лет) и переход от четырёхуровневых полупроводниковых ячеек, QLC, к пятиуровневым, PLC.

Будущее покажет

Учитывая, насколько велик спрос на флэш-память — для персональных компьютеров, серверов и СХД, смартфонов, умных автомобилей, дронов, элементов промышленного и домашнего Интернета вещей — вряд ли стоит сомневаться, что средства на НИОКР у разработчиков NAND в среднесрочной перспективе найдутся с избытком.

Для компаний же, развивающих технологии HDD, ситуация принципиально иная. На падающем рынке крайне сложно выбрать время для крупных инвестиций в принципиально новые разработки (та же пресловутая HAMR). Однако с каждым годом рынок съёживается всё сильнее, и потому довести отложенный проект — пусть даже вполне успешный на лабораторной стадии — до стадии серийного производства становится задачей ещё более неподъёмной.

Эксперты Wikibon на основании всего изложенного делают неутешительный для сегмента HDD вывод. Продажам магнитных дисковых накопителей (в количественном исчислении) уже не подняться, утверждает Дэвид Флойе. Более того,

Вместе с тем для целого ряда задач, таких как организация виртуальных ленточных библиотек и архивное хранение сверхбольших данных, PMR-дисков такого объёма (и по всё более выгодной год от года цене) будет по-прежнему вполне достаточно. HDD к 2030 г. окончательно превратятся в нишевый товар с ежегодным объёмом поставок около 25 млн единиц. Примерно в 2025 г. общий объём отгружаемых за год накопителей на жёстких магнитных дисках сравняется с таковым для магнитных лент — и в дальнейшем будет постепенно сокращаться.

Сегодня это предсказание звучит, быть может, чересчур смело, — но уже буквально через год проверить его реалистичность можно будет, сопоставив новые данные по фактическим поставкам HDD и SSD. В любом случае, рост спроса на полупроводниковые накопители вполне очевиден уже сегодня.

Источник: Максим Белоус, crn.ru