Сразу две аналитические компании независимо предсказали глобальным поставкам смартфонов в текущем году впечатляющий рост. И в Digitimes Research, и в Canalys уверены, что по итогам

Возьмите трубку

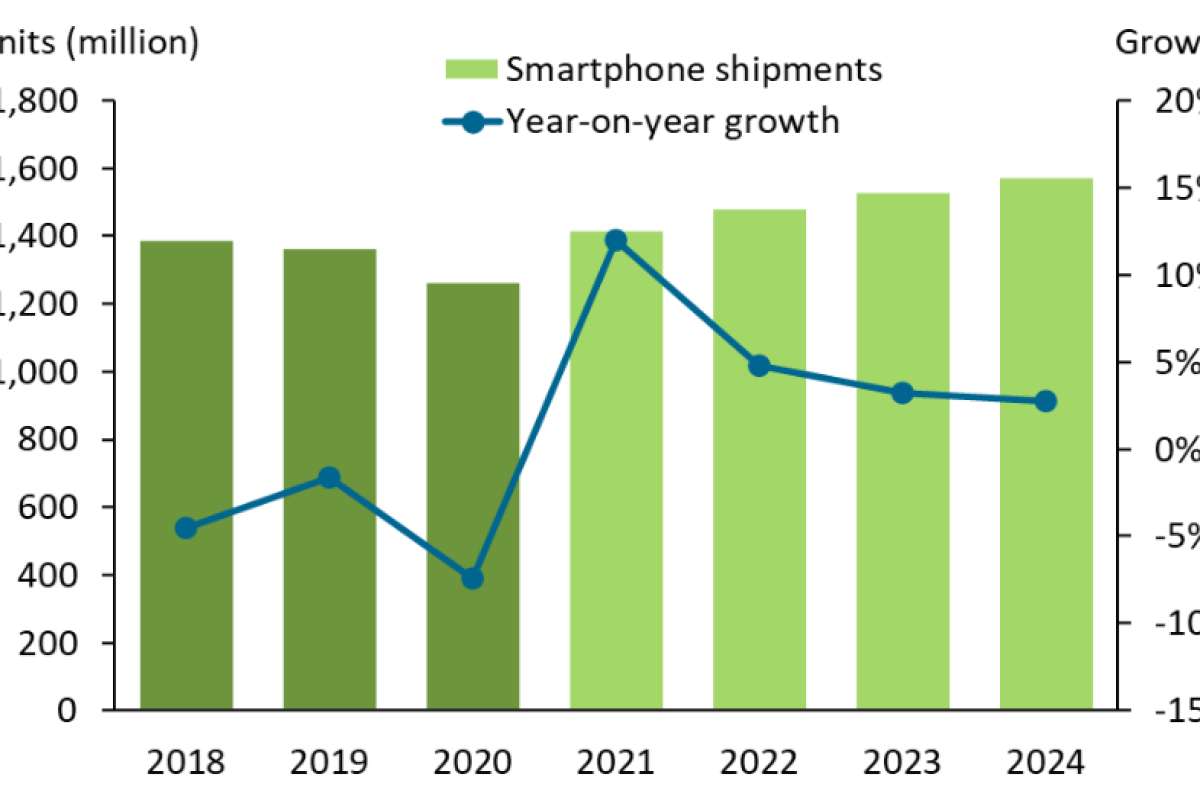

Согласно июньской оценке Digitimes Research, за 2021 г. в мире будет поставлено 1,32 млн единиц смартфонов, — на 6,4% больше, чем годом ранее. Около

Аналитики Canalys смотрят на мировой рынок смартфонов с ещё бóльшим оптимизмом. Всего за 2021 г., по их мнению, вендоры отгрузят контрагентам 1,4 млрд смартфонов, — на целых 12% больше, чем годом ранее. В то же время сам

И это притом, что в 2021 г. фактический объём поставок этих гаджетов наверняка окажется ниже, чем мог бы быть, из-за продолжающейся нехватки целого ряда необходимых компонентов. Прежде всего — служебных полупроводниковых микросхем (контроллеров дисплеев, цепей питания и т. п.). Насколько остро ощущается эта нехватка вендорами, можно судить по последствиям недавней вспышки очередного нового штамма COVID-19 в Индии. Покупательная способность местного населения снизилась, спрос на электронику (и смартфоны в том числе) объективно рухнул, — и буквально сразу же, за считанные недели, многие ведущие поставщики смартфонов перенаправили товарные потоки из индийского канала на генерирующие сегодня максимальный неудовлетворённый спрос рынки КНР, США и Западной Европы.

В Canalys полагают, что тенденция эта сохранится и в среднесрочной перспективе. За счёт тех регионов, потребители в которых не сумеют сформировать высокий устойчивый спрос даже на не самые дорогие смартфоны (а это прежде всего Латинская Америка и Африка), больше гаджетов перетечёт на более платёжеспособные рынки. Более того, даже в приоритетных регионах смартфонные вендоры будут отдавать предпочтение тем партнёрам, которые на деле подтвердят свою способность реализовывать полученные от производителя смартфоны скорейшими темпами и с минимальными издержками.

Чаще всего такими возможностями обладают сотовые операторы, поскольку те в силах формировать привлекательные для потребителя долгосрочные предложения (смартфон с удачным тарифом в длительную рассрочку, например). Реселлеры же не располагают подобной свободой манёвра, из-за чего аналитики ожидают в обозримой перспективе обострения конкуренции между ведущими смартфонными брендами как раз в области прямых поставок локальным операторам.

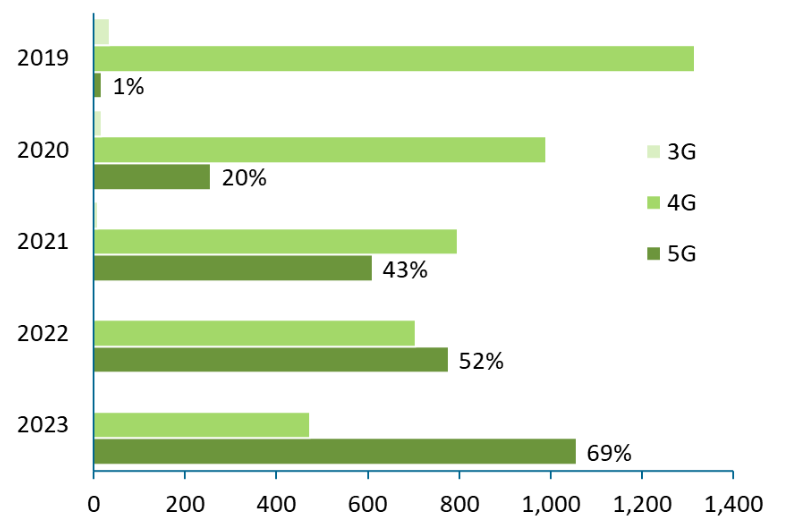

Одним из драйверов смартфонного сегмента ИТ-рынка всё явственнее выступают аппараты с поддержкой сотовых сетей пятого поколения, — с этим солидарны и аналитики Canalys. По их оценке в I кв. 2021 г. на 5G-смартфоны пришлось 37% глобальных отгрузок этих устройств, а по итогам года в целом их доля вырастет до 43% (610 млн единиц). Неудивительно, что вендоры склонны рассматривать именно функциональность 5G как основной стимул, побуждающий потребителя к покупке новенького смартфона.

И поскольку бюджеты множества покупателей продолжают страдать из-за последствий не прекратившегося до сих пор коронакризиса, в жертву возможности снабдить востребованным публикой 5G-адаптером даже недорогие модели производители приносят прочие функциональные возможности: объём оперативной памяти, качество и разрешение дисплея, ёмкость аккумулятора. Canalys предрекает, что к концу текущего года 32% всех поставленных в глобальный канал смартфонов будут реализованы в рознице по цене в 300 долл. США и менее (в локальном валютном эквиваленте, разумеется). Уже 2021 г. обещает стать годом подлинного всемирного перехода к активной эксплуатации сотовых сетей пятого поколения.

Принуждение к инновациям

А это, в свою очередь, означает, что накал соперничества на растущем смартфонном рынке явно не снизится. Безусловно, в эпоху коронакризиса ещё большее значение для потенциального покупателя приобретает розничная цена устройства, — но для прямой и безыскусной ценовой конкуренции ни у кого сегодня нет ресурсов. При этом конечному пользователю важна уже не столько низкая цена сама по себе, сколько её сочетание с неким ожидаемым базовым уровнем функциональности, не соответствующие которому гаджеты публика уже не готова будет брать и даром.

Это заставляет разработчиков смартфонов идти на новые технологические ухищрения, — такие как применение комбинированных микросхем, содержащих в единой упаковке чипы DRAM и NAND, что позволяет обеспечить достойные рабочие характеристики смартфона в плане оперативной памяти и хранилища данных по более разумной цене, чем если бы те же объёмы памяти распаивались на монтажной плате гаджета по отдельности.

Вынужденные конкурировать сразу и технологическими инновациями, и ценой, вендоры — под гнётом объективного удорожания микросхем, медной фольги, современных дисплеев и прочих компонентов — оказываются перед непростым выбором. Принять ли целиком на себя удар неизбежного сокращения маржинальности, реализуя смартфоны едва ли не по себестоимости, а то и ниже, лишь бы только не уступить конкурентам заветную долю рынка? Разделить ли издержки с собственным каналом, снизив норму прибыли для дистрибьюторов и партнёров? Или всё-таки переложить всю тяжесть объективного удорожания компонентов на кошелёк конечного покупателя, понадеявшись на его верность бренду?

Найти верное и одновременно простое решение здесь вряд ли кому-то удастся. Canalys советует вендорам смартфонов всемерно повышать операционную эффективность и в любом случае не рассчитывать на сверхприбыли от реализации своей техники — особенно в нижнем и среднем диапазонах цен. Аналитики говорят о трансформации смартфонного канала в эпоху пандемии; о необходимости внедрения вынужденных инноваций (forced innovations), альтернатива которым — коммерческий провал и полный уход с рынка.

Примеры вынужденных инноваций, порождённых коронакризисом, — унифицированный склад (готовность оперативно формировать сложный заказ из товаров, физически находящихся на момент оформления на различных складах, в том числе у дистрибьюторов и контрагентов) и доставка приобретённого онлайн товара прямо в автомобиль заказчика (а не домой либо в офис), чтобы не терять драгоценного времени в условиях роста мобильности — тоже, кстати, вынужденного — по мере ослабления коронакризисных ограничений. Привычка покупать онлайн также останется с потребителями всерьёз и надолго. Адекватный её учёт ритейлом неизбежно приведёт к снижению значимости классических магазинов именно как точек продаж; заставит перепрофилировать их в консультационные, логистические (для организации быстрой локальной доставки) и демо-центры.

Кроме того, широкая доступность цифровых коммуникаций побуждает всё больше ритейлеров по всему миру к прямому взаимодействию с вендорами смартфонов, минуя классический двухуровневый канал и тем самым дополнительно снижая издержки — как финансовые, так и временные. Тревожный сигнал для реселлеров — особенно на тех рынках, где сотовые операторы всё активнее берутся не только за реализацию смартфонов, но и за предоставление их фактически в лизинг (долгосрочная аренда с ежемесячными выплатами, в которые включены также минуты разговоров и гигабайты данных, и с непременным возвращением аппарата провайдеру услуги в конце срока — чаще всего с обменом на новый).

Однако утверждать, что продажи смартфонов в обозримой перспективе будут вытеснены предоставлением их как услуги пока рано. Возможно, как раз к 2024 г., когда динамика роста этого рынка станет устойчиво почти нулевой, именно смартфон-как-услуга окажется наиболее востребованным продуктом, — но к тому времени общая ситуация в ИТ-отрасли и мировой экономике не раз ещё может непредсказуемым образом поменяться.

Источник: Максим Белоус, crn.ru