При всей схожести — на бытовом уровне — наличных и безналичных денег между ними всё же есть принципиальное различие. Наличные банкноты и монеты эмитирует государство; они доступны держателю в любой момент и могут использоваться для проведения расчётов когда и где угодно (та самая автономность).

Казначейские цифробилеты

Безналичные же деньги сегодня являются, по сути, финансовыми обязательствами коммерческих банков. При этом для физических лиц предусмотрена государственная страховка этих обязательств на случай, к примеру, лишения коммерческого банка лицензии, — пусть и в ограниченном размере. Тогда как для бизнеса вероятность получить свои средства из обанкротившегося финансового учреждения в полном объёме близка к нулю.

Так вот, грядущий цифровой рубль в понимании Банка России будет полным цифровым аналогом наличных денег — в том смысле, что эмитентом его выступит государство напрямую. Здесь просматривается явная аналогия с казначейскими счетами: владелец цифровых рублей обладает ими непосредственно, как если бы они в физическом виде лежали в его кошельке. Вот только кошелёк этот представляет собой запись в государственной базе данных (на платформе цифрового рубля), поддерживаемой Федеральным казначейством, и получить к нему доступ возможно будет через любую аккредитованную для этой цели финансовую организацию.

Ещё раз: кошелёк гражданина либо организации с цифровыми рублями располагается на платформе казначейства, тогда как коммерческие банки либо иные уполномоченные финансовые организации лишь предоставляют доступ к нему без каких бы то ни было комиссий (хотя, разумеется, за использование цифровых рублей небольшие комиссии будут взиматься — как они взимаются сегодня за расчёты в системе быстрых платежей). И даже если у банка-посредника внезапно отзовут лицензию, владелец цифровых рублей не потеряет вообще ничего, — ему лишь потребуется обратиться в другую аккредитованную организацию за доступом к своему кошельку.

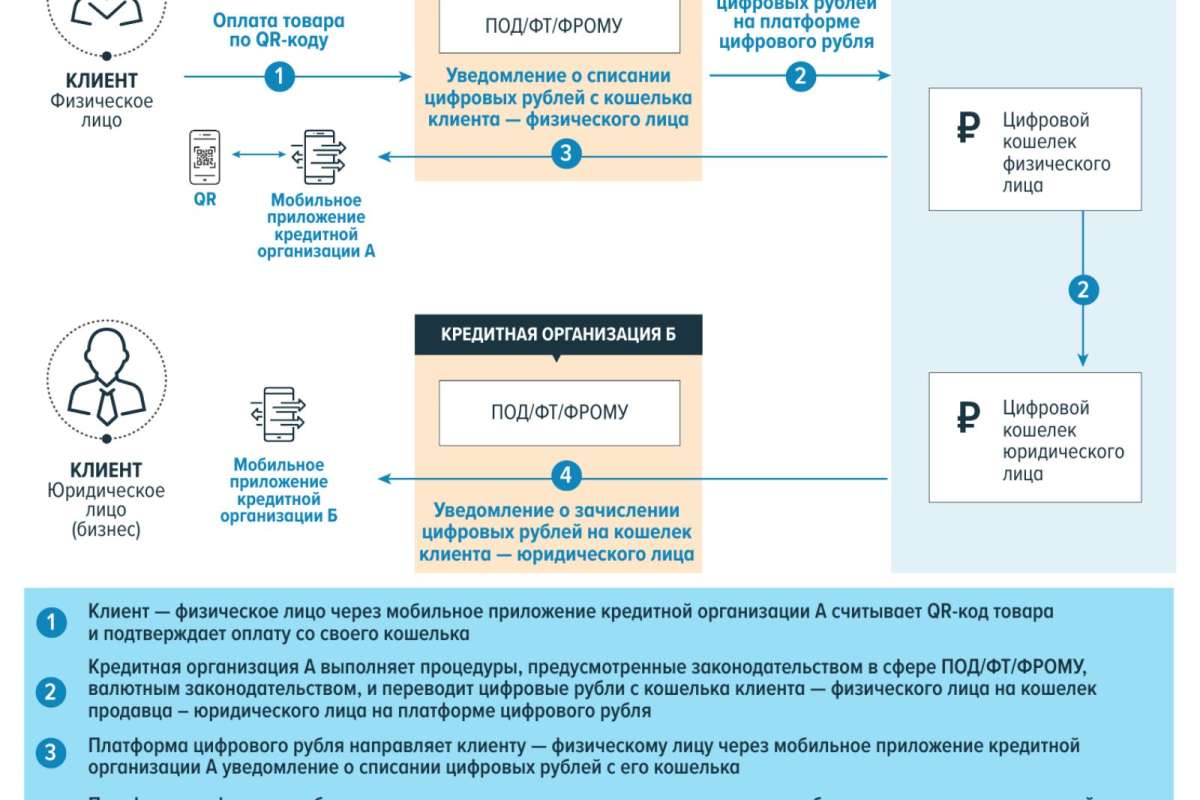

Этот механизм в концепции Банка России именуется двухуровневой розничной моделью обращения цифрового рубля. Однажды открытый кошелёк продолжает существовать на платформе вне зависимости от того, будет далее клиент поддерживать отношения со ставшей для него первым посредником финансовой организацией, или же нет. Правда, есть у этой подкреплённой госгарантиями сверхнадёжности и оборотная сторона: на остаток цифровых рублей в кошельках не будут начисляться проценты, за операции с ними никто не насчитает бонусы, не предложит рассрочку и т. п. По сути, это цифровой аналог привычных банкнот, оборот которых организует и контролирует само государство.

Концепция Банка России предусматривает и офлайновый режим циркуляции цифрового рубля, на данном этапе практически не конкретизированный. Предполагается, что на пользовательских устройствах — смартфонах физических лиц, кассовых терминалах юридических — будут реализованы аппаратно-программные офлайн-кошельки для цифровых рублей. После перевода средств с одного такого кошелька на другой без доступа к Интернету информация о транзакции будет храниться на каждом из них, и в момент появления связи она сразу же будет актуализирована в общей системе.

Куда бежать?

Никакой спешки в процессе внедрения цифрового рубля не предполагается: концепция ЦБ явным образом подчёркивает неторопливую и контролируемую интеграцию третьей формы денег в экономику страны. Предполагается, что цифровой рубль снизит затраты на проведение финансовых операций, повысит доступность финансовых услуг на отдалённых и малонаселённых территориях за счёт наличия офлайн-режима расчётов, обеспечит высокий уровень сохранности средств и безопасности транзакций, а также — опосредованно — расширит доступный клиентам спектр инновационных финансовых сервисов и продуктов.

Расширение же это естественным образом обеспечат коммерческие финансовые организации, чтобы привлечь на свои счета средства клиентов — поскольку те наверняка сразу же во множестве примутся перекладывать свои кровные в цифровые казначейские кошельки ради максимальной сохранности сбережений. Так что можно ожидать уже в следующем году, после пилотного запуска платформы цифрового рубля, появления в банковской сфере новых заманчивых предложений по депозитам и рассрочкам.

С точки зрения государства цифровой рубль особенно интересен как средство повышения эффективности трансграничных платежей посредством интеграции с аналогичными платформами других стран. Цифровые валюты, централизованно эмитируемые и контролируемые центробанками, разрабатываются сегодня в КНР, ЮАР, Саудовской Аравии и многих иных государствах. Важно, что взаимосогласованные расчёты в таких валютах совершенно независимы от глобальных платёжных систем и межбанковских сред обмена данными вроде SWIFT.

Пожалуй, именно это преимущество централизованных цифровых валют побудит уже в ближайшие годы множество стран активизировать свои проекты по данному направлению. Уже процитированный в самом начале статьи Анатолий Аксаков особо подчеркнул, что санкционные решения могут стать неэффективными как раз благодаря цифровым финансовым активам. А раз так, то вряд ли государство будет затягивать с введением цифрового рубля. Окажется ли тот на деле таким эффективным и удобным, как представляет его концепция ЦБ, — увидим: ждать осталось совсем немного. К тестированию пилотного варианта платформы уже подключился рад российских банков, а широкое испытание проекта стартует в

Источник: Максим Белоус, IT Channel News