Минувший год недвусмысленно продемонстрировал шаткость любых средне- и тем более долгосрочных прогнозов, основывающихся на стабильных моделях развития. Но и по завершении незабываемого

Гораздо более ценный мех

В октябре прошлого года Gartner предсказала, что в

Джон-Дэвид Лавлок (John-David Lovelock), аналитик и вице-президент исследования Gartner, указывал: «Компаниям нужно внедрять больше ИТ, но у них меньше денег для этого, поэтому они изымают деньги из тех областей, которые это позволяют, таких как обновление мобильных телефонов или принтеров, поэтому будет наблюдаться меньший рост в сегментах устройств и услуг связи. Вместо этого ИТ-директора больше тратят в областях, которые будут расширять их цифровой бизнес, таких как IaaS или CRM».

Уже в

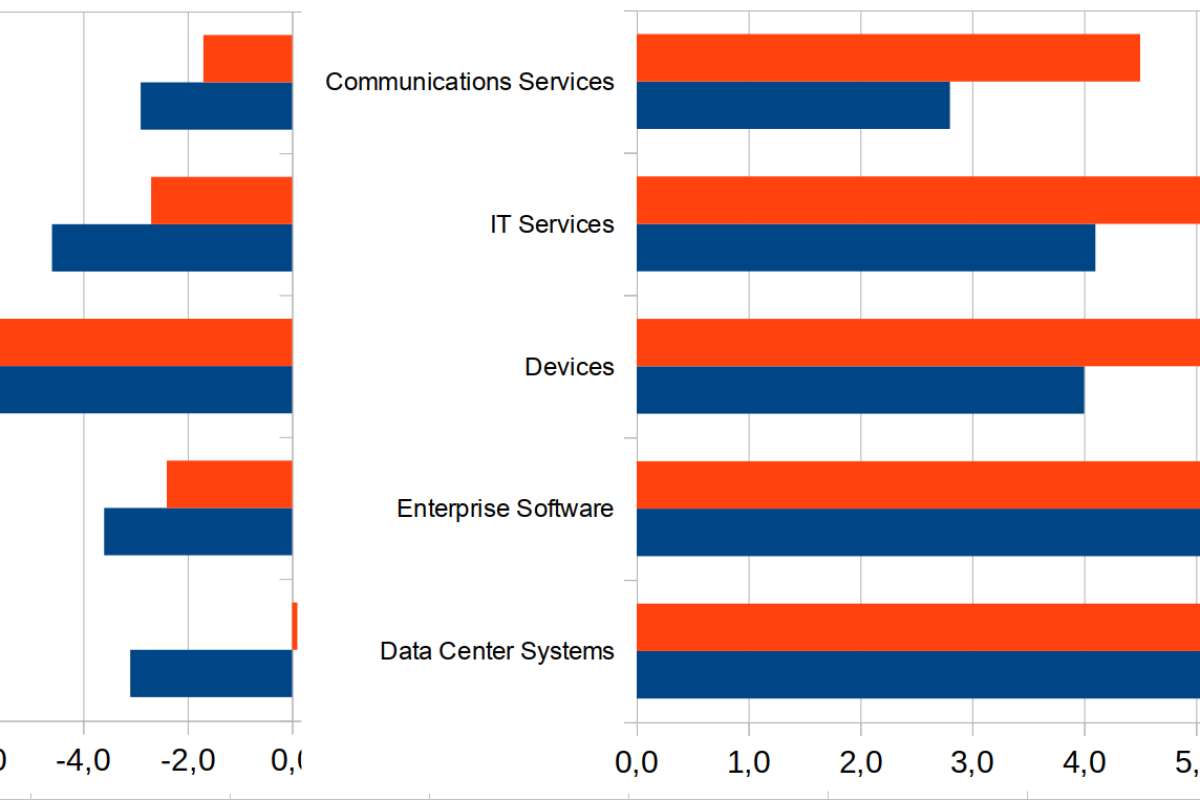

В конце января 2021 г. Gartner обновила свои оценки как по итогам прошедшего года (поскольку в её распоряжении появились актуальные данные по IV кв.), так и на перспективу до

По отдельным категориям расхождения с прежними предсказаниями также очевидны. Затраты на «системы для ЦОДов» по октябрьскому прогнозу должны были снизиться в 2020 г. на 3,1% год к году, но в январе выяснилось, что они остаются практически на прежнем уровне, — 215 млрд долл. Прочие сегменты по-прежнему остались в минусе, однако в менее глубоком, чем ожидалось. Так, расходы в категории «устройства» снизились на 8,2% относительно уровня

На 2021 год январский прогноз Gartner вновь предрекает рост глобальных расходов на ИТ, — но теперь уже до 3,92 трлн долл.; это на 6,2% выше нового уровня

Доллар доллару рознь

Динамика предсказаний по глобальному ИТ-рынку, как видим, вполне позитивная: более того, всего за 3 месяца прогнозы аналитиков на

Иными словами, изрядная доля от нескольких триллионов долларов, которыми с прошлого года экономические власти США заливают экономический пожар на своей территории, непременно окажется в свободном обороте (чего классическая политика количественного смягчения — выкуп центральным банком, в данном случае ФРС, ценных бумаг при удержании околонулевой ставки рефинансирования — не предполагает). По мнению ряда выдающихся экспертов, таких как Стивен Роач (Stephen Roach), бывший председатель Morgan Stanley Asia, это может привести к обесценению доллара относительно прочих мировых валют и даже к рецессии в экономике США: «Нехватка сбережений и стремление к росту провоцирует новые займы и накопление долгов, что ослабляет любую валюту, и доллар тут не исключение».

Китайские эксперты уже сейчас опасаются, что если американская экономика под благотворным воздействием многотриллионных вливаний действительно начнёт уверенно выправляться, ФРС придётся поднять процентную ставку от нынешнего почти нулевого уровня. Как только это случится, американские ценные бумаги вновь станут чрезвычайно привлекательным среднесрочным активом — и их примутся активно скупать финансовые учреждения по всему миру, лишая тем самым ликвидности собственные локальные рынки, стимулируя вывод капиталов и обесценение национальных активов. Это уже происходило, например, в

Само по себе ослабление национальной валюты для крепкой экономики, ориентированной на экспорт товаров высокой степени переработки, — фактор в известной мере положительный. Это позволяет за счёт снижения себестоимости экспортируемой продукции сделать её более конкурентоспособной на внешних рынках. Но ситуация США уникальна тем, что доллар продолжает оставаться ключевой резервной валютой для всего мира. Таким образом, вполне вероятно, что пересмотр прогноза мировых расходов на ИТ в долларовом выражении лишь частично отражает объективную переконфигурацию структуры глобального ИТ-рынка (резкий рост спроса в категории «устройства», прежде всего), а частично обусловлен ожиданиями грядущего ослабления доллара. При ещё более стремительном, как ни печально, падении курсов прочих национальных валют.

Нужно больше... всего

Более того, даже если в обозримой перспективе курс доллара относительно иных мировых валют существенно не изменится, расходы на ИТ всё равно продолжат расти — по вполне объективным причинам. Дело в том, что спрос на высокотехнологичную продукцию увеличивался за последний год такими темпами, к которым решительно не готово оказалось соответствовать восходящее плечо цепочки поставок в ИТ-индустрии: от сырых материалов и компонентов к готовой продукции.

О нехватке воды на Тайване, порождённой отсутствием в 2020 г. крупных тайфунов, CRN/RE уже писал: нехватка эта, напомним, угрожает стабильной работе микропроцессорных производств. Как свидетельствуют источники Digitimes, чипмейкерские линии TSMC, крупнейшего на Тайване и в мире изготовителя полупроводников, уже полностью загружены заказами до конца текущего года. Теперь даже малейшее замедление темпов их работы, не говоря о какой-то серьёзной аварии, приведёт к незамедлительному обострению дефицита микропроцессоров в мире с последующим удорожанием как их, так и изготовленных с их применением устройств: компьютеров, серверов, принтеров, умных пылесосов и т. п.

Превышение спроса над предложением неизбежно ведёт к росту цен, — это базовый закон экономики. По свидетельству источников Digitimes в микропроцессорной индустрии, до опасного минимума уже сократились доступные производственные резервы для выпуска полупроводниковых контроллеров цепей питания, дисплеев, сетевых коммуникаций, адаптеров 5G, специализированных микросхем для задач машинного обучения и высокопроизводительных вычислений.

Складские запасы всех этих чипов находятся на самом низком за многие годы уровне, что заставляет действующие микропроцессорные фабрики работать на пределе возможностей по меньшей мере до первой половины

Кроме того, заверили источники Digitimes, с аналогичным предложением к своим ОЕМ-заказчикам вскоре обратятся не только сами чипмейкеры, с конвейеров которых сходят кремниевые пластины с литографированными на их поверхности микросхемами, но и дизайнеры чипов, и фирмы, занимающиеся разрезкой пластин-заготовок и упаковкой микросхем в корпуса для дальнейшего использования в составе полупроводниковых устройств. Уже начали поднимать отпускные цены на свою продукцию и изготовители прочих компонентов готового ИТ-оборудования: алюминиевых электролитических конденсаторов, стеклянных панелей для защиты дисплеев смартфонов и ноутбуков, самих ЖК-панелей, медной фольги (она необходима для производства материнских плат), аккумуляторных батарей для ноутбуков и т. д.

Словом, расходы на ИТ в мире в нынешнем году безусловно вырастут в долларовом исчислении, — вот только способствовать тому будет, скорее, удорожание высокотехнологичных товаров, а не рост объёмов их поставок. Для канала это в смысле логистики даже плюс, — прежний объём выручки окажется обеспечен перемещением с места на место меньшего количества товара. Но в количественном выражении итоги 2021 г. могут оказаться не такими выдающимися, как в пандемийный год.

Источник: Максим Белоус, crn.ru