20 октября 2024 г.

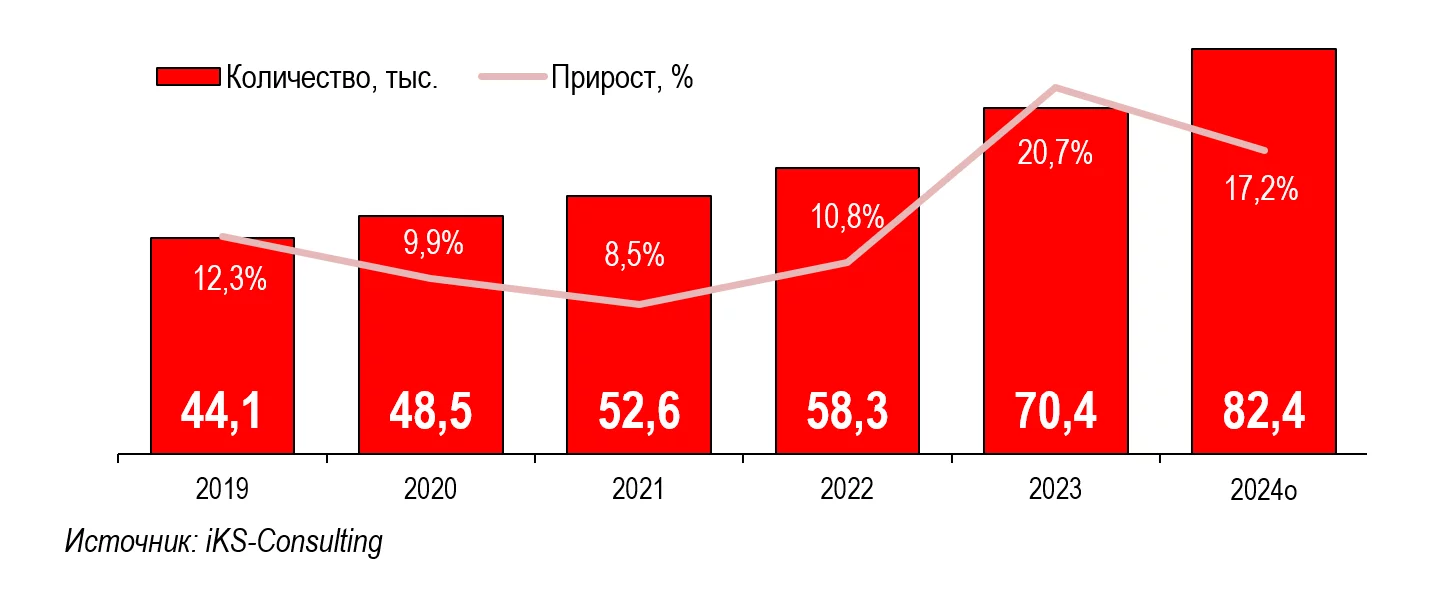

Динамика ввода стойко-мест в коммерческих дата-центрах

Второй год игроки рынка коммерческих ЦОДов демонстрируют высокие темпы ввода новых мощностей, пишет iKS-Consulting. К запланированным в 2023 году вводам частично добавились площадки, которые должны были открыться в 2022 году. В итоге 2023 год отрасль коммерческих ЦОДов закончила с приростом по количеству введенных стойко-мест в 20,7% относительно 2022 года, что оказалось в два с лишним раза выше, чем годом ранее: 12 тыс. новых стойко-мест против 5,7 тыс. соответственно. Общее количество стойко-мест на конец 2023 года в России, по нашим данным, составило 70,4 тыс.

Глобальные проблемы с поставками оборудования, о которых мы говорили ранее, в целом были решены участниками рынка — налажены поставки от новых вендоров, частично осуществляется переход на российских поставщиков, частично налажены поставки по параллельному импорту. Такой переход потребовал изменения части проектов и привел к увеличению сроков ожидания поставок оборудования. Новые проекты ЦОДов в России уже учитывают особенности поставок, закладываются наиболее универсальные решения без привязки к определенным вендорам, на время уходит практика моновендорских решений под ключ. Казалось бы, сложности со строительством решаются, однако в середине 2024 года из-за ужесточения экономических санкций усилились проблемы с оплатой зарубежного оборудования, еще одна группа банков сократила платежи из России. Это может сказаться на очередном увеличении стоимости контрактов и сроков их исполнения.

Другая проблема, возникающая при строительстве новых ЦОДов, — это поиски финансирования. Цикл возврата инвестиций в проектах, связанных со строительством ЦОДов, составляет до 10 лет, при этом требуются довольно большие объемы денег для строительства и закупки оборудования инженерных систем ЦОДов. Однако после февраля 2022 года поток иностранных инвестиций в Россию значительно сократился, и инициаторам строительства приходится опираться только на ресурсы внутри страны. При этом с III квартала 2023 года ключевая ставка Центробанка РФ начала снова резко расти, что автоматически приводит к соответствующему росту ставки по кредитам в коммерческих банках. К осени 2024 года ставка достигла 19%, оказавшись очень высокой для долгосрочных кредитов на строительство ЦОДов.

Несмотря на обозначенные проблемы, игроки рынка продолжают строить новые ЦОДы. Ожидается, что до конца 2024 года в России будет введено примерно такое же количество новых стойко-мест, как и в 2023 году, около 12 тыс. (рис. 1).

В

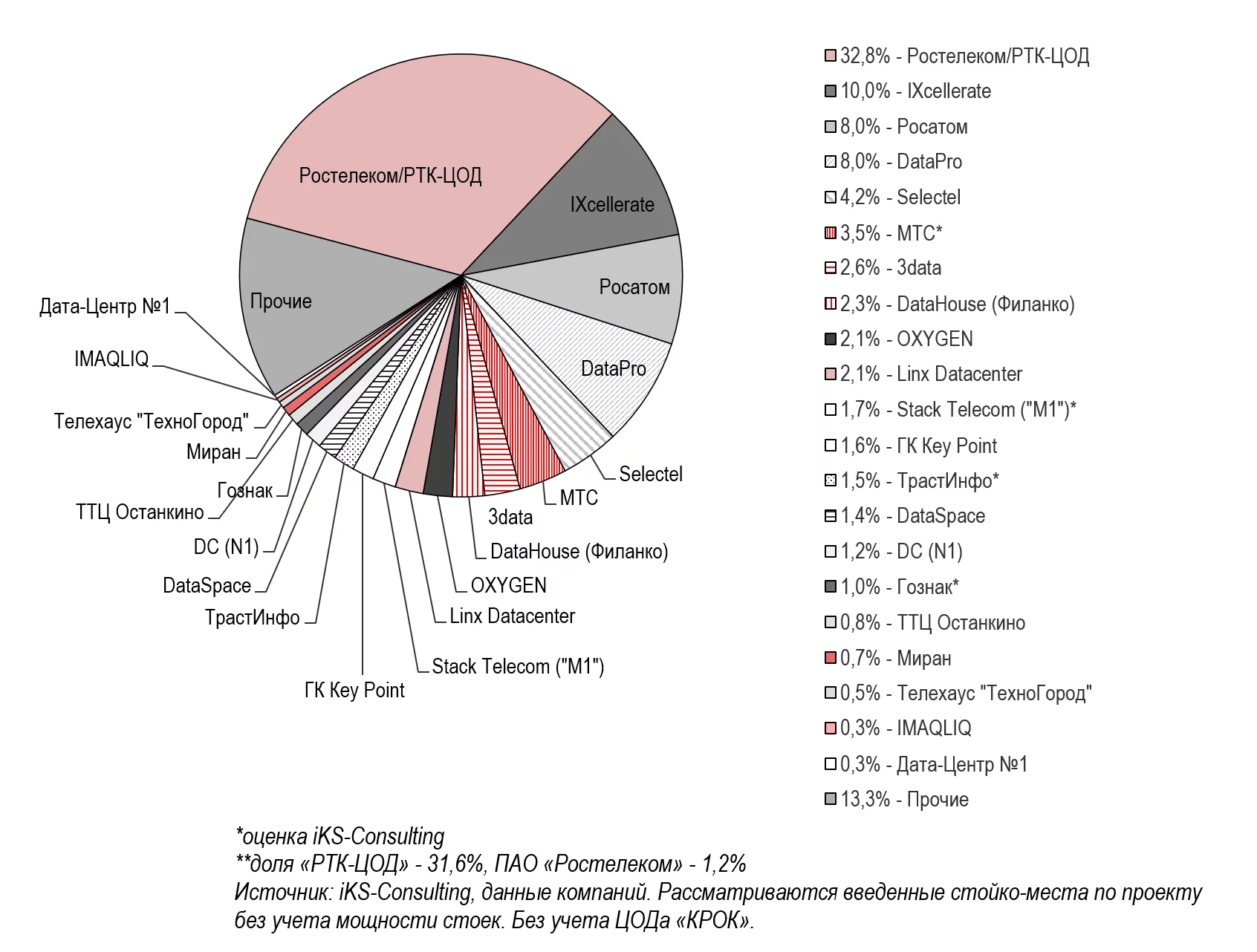

Доля ТОП-5 ЦОДов на российском рынке по количеству стойко-мест

В течение пяти лет продолжается рост концентрации рынка. Доля лидеров рынка резко увеличилась в 2020 году после слияния двух крупнейших российских операторов коммерческих дата-центров — «РТК-ЦОД» и DataLine — в конце 2019 года.

Усиленной концентрации рынка также способствует более динамичный рост крупных дата-центров относительно общего рынка ЦОДов.

Среди основных трендов развития рынка ЦОДов мы отмечаем следующие:

- Рост объемов данных, цифровизация бизнеса и повседневной жизни. Рост рынка в деньгах на 25%.

- Сохранение высокого спроса на крупные партии стойко-мест в коммерческих ЦОДах в Московском регионе.

- Вступление рынка коммерческих ЦОДов в стадию зрелости. Выход на рынок профессиональных девелоперов (PNK, «Монарх»).

- Рост концентрации рынка. Выделилась группа лидеров.

- Нехватка высококвалифицированного персонала и команд по строительству и управлению ЦОДами.

Участники рынка полагают, что реализация комплекса мер поддержки отрасли ЦОДов будет стимулировать рост внутреннего спроса на инфраструктуру хранения и обработки данных, а также повышение инвестиционной привлекательности отрасли. При этом они надеются, что регулирование отрасли со стороны государства не будет усиливаться и этот сегмент будет продолжать развиваться по рыночным законам.

Определенную динамику развития рынка коммерческих ЦОДов могут дать требования закона о КИИ (критической информационной инфраструктуры). Для большинства участников рынка требования к КИИ оказываются сложными, как для выполнения в сжатые сроки, так и дорогими с точки зрения капитальных затрат, поэтому ожидается, что многие субъекты КИИ будут обращаться в аттестованные ФСТЭК коммерческие ЦОДы для размещения своих систем КИИ, чтобы удовлетворить всем требованиям регулятора. Пока сложно оценить эффект для рынка коммерческих ЦОДов, так как ожидается, что большинство владельцев КИИ будет обращаться к облачным провайдерам.

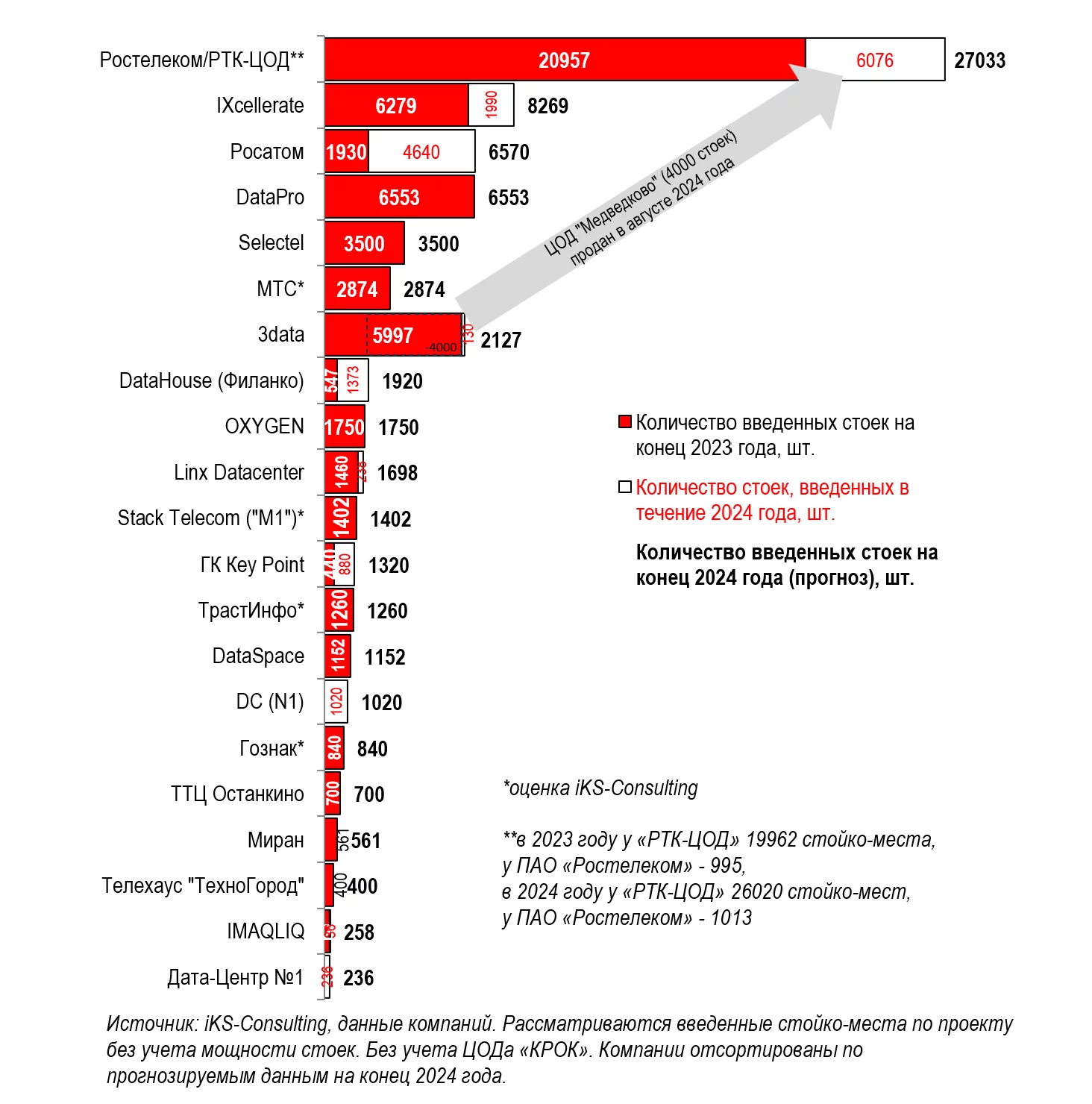

Итоги строительства новых ЦОДов за последние три года демонстрируют выделение на российском рынке трех лидеров — компаний «РТК-ЦОД», «Росатом» и IXcellerate.

Бурное строительство новых ЦОДов приводит к дефициту опытных строителей ЦОДов и организаций, специализирующихся на проектировании, строительстве и оснащению дата-центров. В этой связи заметны переходы высококлассных специалистов из одного ЦОДа в другой.

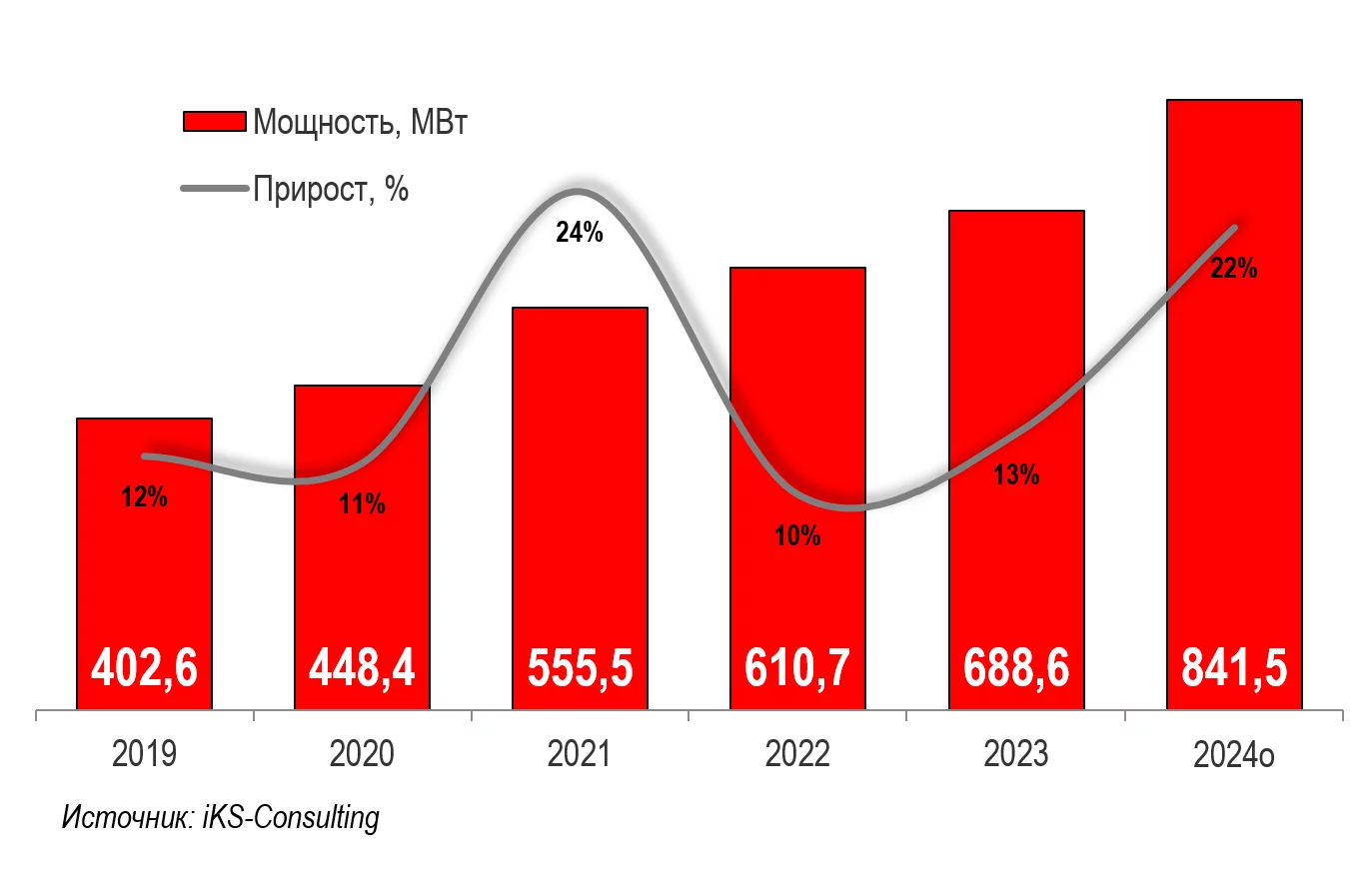

Динамика электрической мощности коммерческих ЦОДов

При анализе рынка коммерческих ЦОДов с точки зрения электрической мощности, можно рассматривать объем рынка по различным показателям: максимальной разрешенной, полной фактической мощности ЦОДов, проектной и введенной мощности ИТ-нагрузки.

Максимальная разрешенная мощность ЦОДов — максимальная мощность присоединяемых энергопринимающих устройств Заявителя, на которую получены Технические условия по присоединению или электрическая мощность, на которую рассчитана собственная генерация с учетом заданной надежности, то есть максимальная мощность, которую ЦОД может использовать от внешних или внутренних источников электроснабжения с учетом принятой политики резервирования. Например, если к ЦОДу подходит два луча по 5 МВт, и один из них резервный, то считаем разрешенную мощность в 5000 кВт. Часто используется термин подведенная мощность.

Полная фактическая мощность ЦОДов — мощность, зафиксированная в актах технологического присоединения, смонтированная, обеспеченная смонтированными трансформаторами и ДГУ для резервирования. Может быть равна максимальной разрешенной мощности или быть ниже. Иногда используют термин установленная мощность.

Проектная мощность ИТ-нагрузки — суммарная мощность, которую может потреблять оборудование клиентов, согласно проекту ЦОДа.

Введенная мощность ИТ-нагрузки — фактическая установленная и введенная в эксплуатацию мощность, которую может потреблять оборудование клиентов, обеспеченная мощностью ИБП или аналогичными средствами электропитания.

Суммарная мощность ЦОДов на рынке увеличивается с ростом новых площадок. Согласно озвученным планам ведущих игроков рынка, в ближайшие

Лидеры рынка коммерческих ЦОДов РФ

Лидером по числу введенных в эксплуатацию стойко-мест в 2023 году остается группа компаний «Ростелеком/РТК-ЦОД», в числе ключевых объектов которой комплекс ЦОДов NORD, Москва

На втором месте по результатам 2023 года была компания DataPro c долей 9,3% (6553 стойко-места). В

Компания IXcellerate замыкала тройку лидеров в 2022 году с долей 8,9% (6279 стойко-мест). Активное строительство в

Занимавшая в 2022 году шестое место компания 3data в середине 2023 года ворвалась в пятерку лидеров, взяв в долгосрочную аренду ЦОД в «PNK парк Медведково». В итоге на конец 2023 года компания заняла четвертое место с долей рынка 8,5%. В августе 2024 года «РТК-ЦОД» выкупил этот дата-центр в собственность. Таким образом в 2024 году 3data переместилась на

Лидерами по подведенной мощности являются ЦОДы «РТК-ЦОД» и IXcellerate. Их суммарная доля на рынке по этому показателю составляет около 43%. Пятерка лидеров, в которую также входят «Росатом», ГК Key Point и DataPro, занимает долю в 62%.

«Резкий рост количества вводов новых коммерческих дата-центров в

2023-2024 году вызывал опасения о возникновении профицита предложения и сворачивании строительства новых ЦОДов. Практика последних лет показывает, что предложение продолжает находить спрос, и запросы на площадки для крупных проектов сохраняются. Этому способствует тренд на активное использование бизнесом и государством новых цифровых технологий, автоматизации, аналитики и искусственного интеллекта, что требует продолжения строительства ЦОДов. В сложных условиях для инвесторов рынок ждет скорейшего принятия законодательных поправок в области ЦОДов и мер государственной поддержки развития информационной инфраструктуры для хранения и обработки данных», — пишет Станислав Мирин Ведущий консультант iKS-Consulting.

Источник: Пресс-служба компании iKS-Consulting