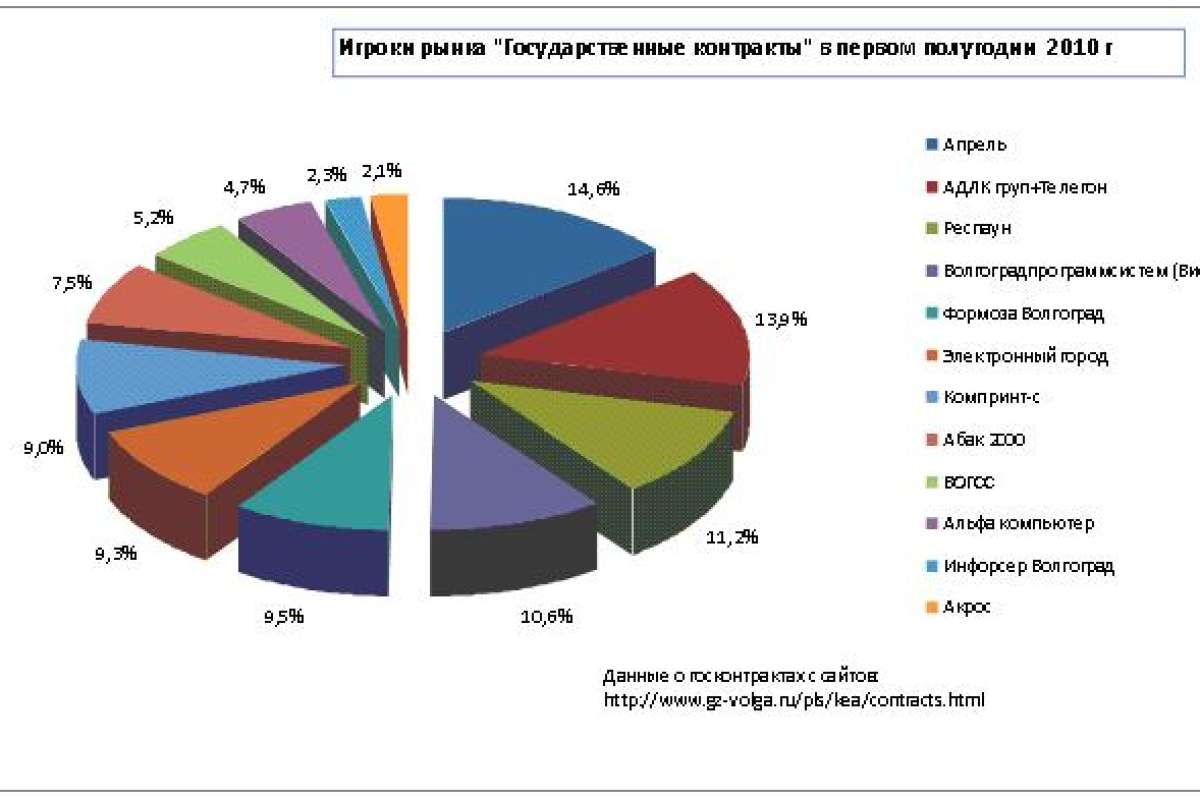

Игроки рынка "Государственные контракты" в 1 пг. 2010

Игроки рынка "Государственные контракты" 2008-2010 гг.

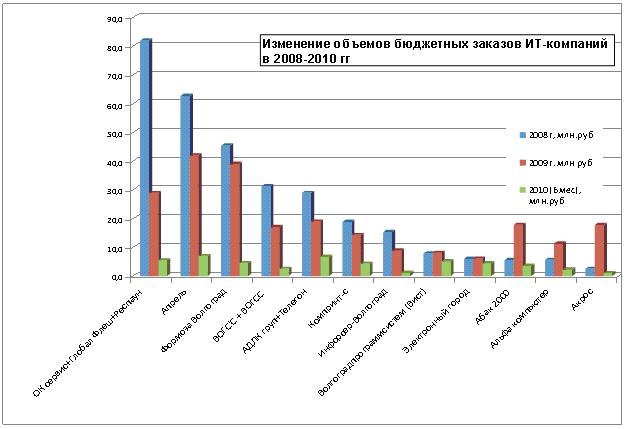

Изменение объемов бюджетных заказов ИТ-компаний в 2008-2010 гг.

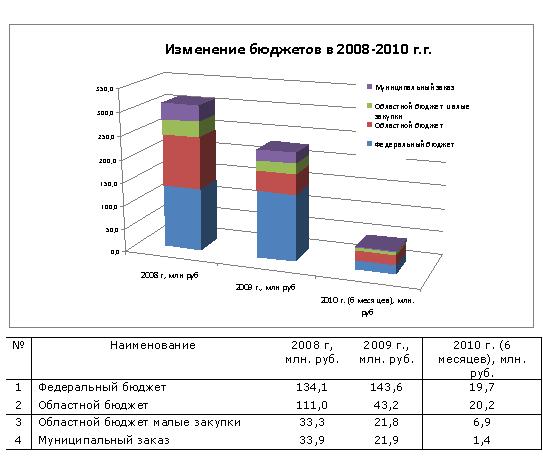

Изменение бюджетов в 2008-2010 гг.

На наши вопросы отвечает Аркадий Магид, директор компании «Апрель» (Волгоград):

Если говорить об общеэкономической ситуации, то могу констатировать следующий факт: в нашем городе пострадали практически все крупные предприятия. В результате, ИТ-бюджеты почти везде равны нулю. А на плаву остались только те, кто связан с углеводородами (например, «Лукойл»), неискоренимыми людскими привычками (например, «Табачная фабрика Реемтсма-Волга»), и едой (например, Национальная продовольственная группа «Сады Придонья», и сетевые продовольственные магазины).

Если верить сообщениям, которые появляются в газетах и на телевидении, то ситуация в экономике “… сохраняет тенденцию к стабилизации». Но, субъективные ощущения совсем другие: кажется, что становится все хуже и хуже. Небольшой пример: проектный отдел нашей компании всегда работал на перспективу: разрабатывал заказы на год-два вперед. Сейчас таких заказов нет, да и объем продаж все еще падает.

Вы спросите, откуда такой пессимизм? В качестве ответа приведу примеры, характеризующие состояние дел с госзаказами на ИТ. Мы работаем именно в этом сегменте рынка, поэтому достаточно хорошо знаем, что здесь происходит.

Итак, судя по информации, выложенной в открытом доступе в Интернете, все «старые» ИТ-компании, работающие с госзаказом, пережили кризис: никто не ушел с рынка, не разорился и не закрылся. Но и новые компании не появились. На первый взгляд, кажется, что все осталось, как прежде. Но это только на первый взгляд. На рынке произошло перераспределение мест, кроме того, на этот «кусок ИТ-пирога» стали претендовать компании, которые раньше занимались только розницей.

По данным из открытых источников, сейчас в сегменте госконтрактов основными игроками считаются следующие компании. «Апрель» в 2008 г занимала 20,1% , а в 2009 г. на ее долю приходилось 18,2%. «Формоза- Волгоград» - 14,6% и 16,9% в 2008 и 2009 г.г. соответственно. Показатели компании «Респаун» (она же «ОК сервис», она же «Глобал Флэш» за те же периоды — 26,2% и 12,6% соответственно. Приходившиеся в 2008 г. на долю компании ВОГС’C (она же ВОГСС),10,0% превратились в 7,4% в 2009 г. Компании «АДЛК групп» (она же «Телегон») практически удалось сохранить свои позиции: в 2008 г. она занимала 9,3%, а в 2009 г. - 8,2%.. А вот ГК «Абак 2000» – это компания, которой удалось использовать кризисную ситуацию в свою пользу: в 2008 г. на ее долю приходилось только 1,8%, а в 2009 г. -уже 7,8%.

Прежде, чем перейти к более подробному рассказу о тех деньгах, которые «выделяются» в регионе в качестве госзаказа на ИТ, напомню, что в этом сегменте рынка существуют четыре типа «покупателей»: федеральный бюджет (аукционы, конкурсы, котировки), областной (аукционы, конкурсы, котировки), закупки малого объема в областной бюджет (до 100 тыс. руб. и без конкурсов), а также муниципальный заказ (аукционы, конкурсы, котировки).

Теперь поговорим об этом секторе рынка, что называется, с цифрами в руках. Объем рынка госзаказов на ИТ в 2008 г. равнялся 312,3 млн. руб.. В 2009 г. этот показатель упал до 230,6 млн. руб., а по итогам первого полугодия 2010 г., продажи в этом сегменте составили всего 48,2 млн. руб. Таким образом, общее падение госзаказов на ИТ в нашем регионе в 2009 г. по сравнению с 2008 г. составило – 26,2%. В первом полугодии 2010 г. оборот в данном сегменте рынка пока что равен 15,4% объема продаж всего 2008 г. Цифра неутешительная. Но, мы надеемся, что во втором полугодии она еще будет «корректироваться», и эти показатели не будут столь ужасными.

При этом, объем федеральных заказов в 2009 г. по сравнению с 2008 г. вырос на 7,1%. Но это единственный сегмент в госсзакупках, по которому наблюдалась положительная динамика. Так, падение объема областных (конкурсных) закупок составило 61,1%, областных (малых закупок) — 34,5%, а муниципальных заказов — 35,3%.

По текущему году ситуация еще более печальная: заказы федерального бюджета – 14,7%, областного - 18,2%, областного по малым закупкам 20,8%, муниципальных заказов - 4,2%. В бюджете города денег на ИТ, просто, не предусмотрено.

В результате, по нашим прогнозам, объем федеральных заказов в 2010 г. останется на уровне 2009 г., а вот «областные» закупки сократятся процентов на 30% (по сравнению с 2009 г.). Ситуация с муниципальным заказом еще хуже. Ожидается, что падение в этом сегменте ИТ-рынка по итогам 2010 г. составит 80-90% (по сравнению с 2009 г.).

Общий объем ИТ-рынка Волгограда в 2008 г., по нашей оценке, составлял 1,1 – 1,3 млрд. руб., а в 2009 г. он снизился до 0,7- 0,9 млрд. руб. Таким образом, если проанализировать все приведенные цифры, то получиться, что реальное падение рынка – не менее 40% (в долларах). При этом, замечу, что оборот нашей компании в 2008 и 2009 годах, практически не менялся (примерно 130 млн. руб.).

С какими проблемами мы сейчас сталкиваемся? Главная – отсутствие денег у заказчиков. А, кроме того, мне иногда кажется, что государственная программа поддержки малого бизнеса, направлена… на его уничтожение. По принципу: «Нет малого бизнеса – нет проблемы его поддержки». Посудите сами, как можно назвать поддержкой бизнеса отсутствие закупок ИТ в первых двух кварталах 2009 г., и все продолжающееся урезание ИТ-бюджетов в первой половине 2010 г.? Это означает, что местные власти прямыми запретами просто режут ИТ-бюджеты своих подразделений. Интересно, что, по официальным сообщениям региональных властей, собираемость бюджета региона достигла уровня 2008 г. Но вот цифры по госзакупкам ИТ говорят иное…

Кроме того, массу проблем порождает и применение знаменитого ФЗ-94, определяющего порядок торгов для госучреждений. Закон наносит вред, как заказчикам, так и поставщикам: теперь абсолютно не важны такие характеристики, как квалификация компании, качество поставки и проведенных работ. Критерий один – цена. В условиях кризиса на ИТ-рынке усилилась конкуренция. И теперь, в некоторых аукционах участвует несколько десятков компаний! (включая иногородние). Они бьются, что называется не на жизнь, а на смерть. И это - не пустые слова. Судите сами, по итогам некоторых конкурсов, конечная цена падает на 50% от начальной, если речь идет о поставке оборудования, и на 85% (!) - на работы и услуги.

Конечно, корпоративный ИТ-рынок не ограничивается поставками в госсектор. Что же происходит в других сегментах? Малый бизнес почти ничего не покупает, предприятия остановили практически все прежние ИТ-проекты. Хорошей иллюстрацией ситуации в «корпоративе» может стать перераспределение долей, занимаемых разными направлениями в обороте нашей компании: объем продаж оборудования упал, но, при этом увеличился спрос со стороны заказчиков на предоставление услуг, особенно в части ИТ-сервиса. Хотелось бы отметить, что сейчас в регионе (если мы говорим про ИТ), ажиотажного спроса, увы, нет ни на что: клиенты покупают только самое необходимое

Более подробные данные приведены в диаграммах*.

* Все исходные данные для расчетов были получены с сайтов:

http://www.gz-volga.ru/pls/kea/contracts.html

http://www.gz-volga.ru/pls/kea/contracts_mo.html

http://reestrgk.roskazna.ru/index.php

http://www.volgzakaz.ru/cms/chapter.do?chapterId=30&cache=1

Источник: CRN/RE