По оценке Canalys, за III кв. 2021 г. в мире было отгружено 84 млн персональных компьютеров в классическом смысле слова: настольных ПК, ноутбуков (включая хромбуки) и рабочих станций. Да, это на 5% больше, чем за тот же период годом ранее, так что позитивная годовая динамика глобального рынка ПК продолжает наблюдаться уже шестой квартал подряд — а если исключить из рассмотрения I кв.

Однако динамика эта впервые более чем за год перестала быть двузначной, — что уже окончательно свидетельствует о грядущей вскоре стабилизации данного рынка с весьма вероятным последующим откатом. По крайней мере, в количественном выражении: при условии сохранения дефицита чипов и прочих ключевых компонентов цены на ИТ-продукцию вполне способны пойти вверх, в результате чего валовая выручка игроков рынка не сократится даже при дальнейшем сокращении отгрузок, а чистая прибыль и вовсе, судя по всему, продолжит расти.

Аналитики Canalys отмечают, что на поставки ПК продолжает воздействовать вызванное коронакризисом нарушение мировых производственных и логистических цепочек. Иными словами, фактическое предложение по-прежнему ниже потребности рынка в персональных вычислительных системах. Это создаёт внушительное плечо отложенного спроса — который, впрочем, к настоящему времени уже начинает хотя бы в какой-то степени насыщаться.

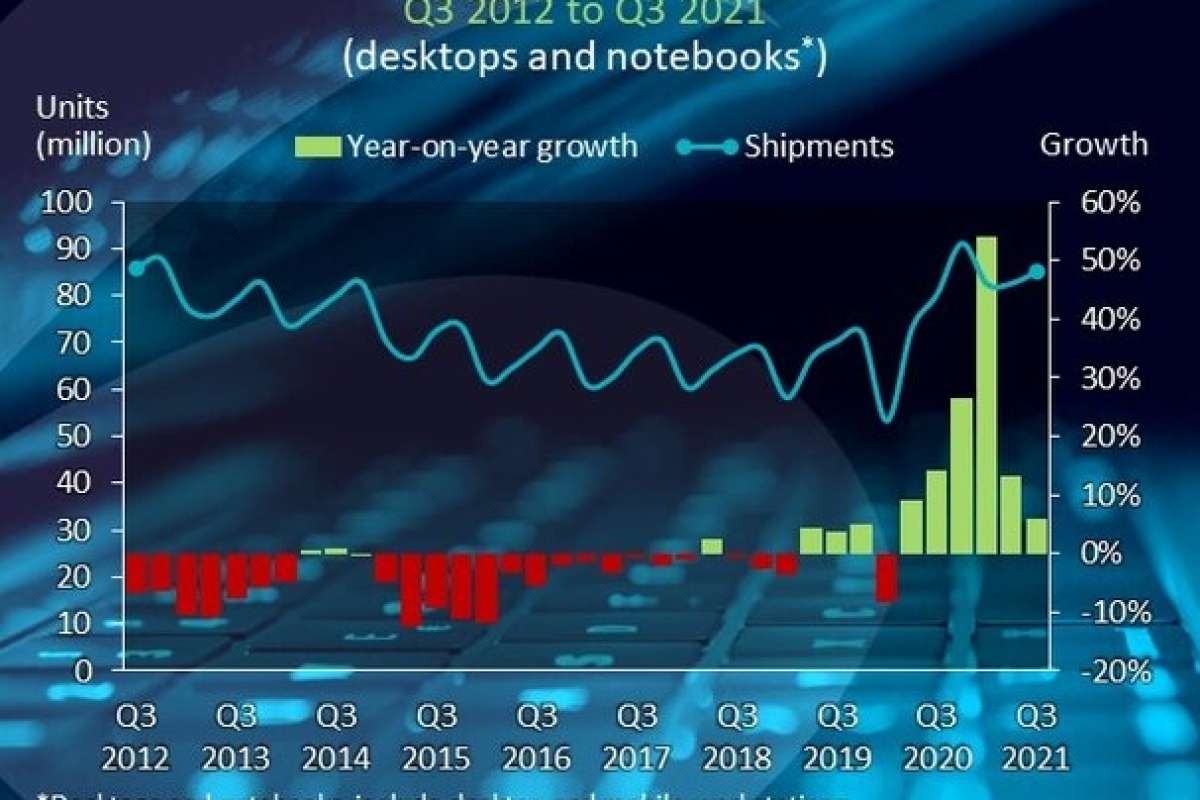

Нехватка транспортных контейнеров, рост цен на морские перевозки, отсрочки с изготовлением новых партий компьютеров из-за нехватки компонентов сглаживают привычную «пилу» объёмов отгрузок ПК (взлёт в предрождественском IV кв. каждого года, резкий спад в I кв. вслед за ним, постепенный подъём во II и III кв. — и повторение цикла; см. иллюстрацию). Возвращения к привычному ритму годичной динамики рынка не следует ожидать как минимум до середины 2022 г.

Ситуация с контейнерами заслуживает, пожалуй, детального разъяснения. После первого удара коронакризиса резко сократилось число морских перевозок, включая возвратные рейсы в Юго-Восточную Азию, нынешнюю мастерскую мира. В результате уже в первые месяцы 2020 г. множество пустых контейнеров скопилось в портах (да и не только в портах) Европы, США и Австралии. При этом как раз азиатские страны первыми, уже к концу весны, начали выходить из локдаунов и возвращаться к нормальным темпам производства. И тамошние производители сразу же столкнулись с острейшей нехваткой контейнеров для обеспечения поставок своим заокеанским заказчикам, у которых жёсткие ограничения на перемещение, в том числе грузов, продлились едва ли не до осени.

Дальше — больше: нехватка рабочей силы у условно западных импортёров товаров распространялась на всю их территорию. Поэтому пустые контейнеры накапливались не только в портовых терминалах, откуда их всё же сравнительно просто было бы вывезти по мере увеличения частоты рейсов, но и на складских площадках множества транзитных центров и конечных грузополучателей в Америке, Европе и на других континентах. Перекрытие границ внутри государств и между ними под влиянием ограничивавших передвижение мер дополнительно усложнило и удлинило процедуру возврата контейнеров в порты.

В итоге в Северной Америке к исходу 2020 г. лишь 40 из 100 полученных из стран Юго-Восточной Азии контейнеров своевременно возвращались обратно. Проблема нарастала как снежный ком, ведь только между США и КНР типичный товарооборот составляет немногим менее 1 млн условных стандартных контейнеров ежегодно. Понятно, что на фоне этого острейшего дефицита перевозчики принялись поднимать цены. В результате композитный индекс Дрюри (Drewry’s composite World Container index — усреднённая по миру цена морской транспортировки стандартного

Распределение мест в таблице топ-5 вендоров ПК в третьем квартале осталось неизменным по сравнению со вторым. Лишь HP продемонстрировала сокращение поставок почти на 6% (из-за значительно более низкого, чем ожидалось, спроса в США на хромбуки), прочие лидеры остались в плюсе. При этлм совокупная доля рынка, занятая первой пятёркой компьютерных брендов, сохранилась в неизменности по сравнению с III кв. 2020 г.

Таблица. Поставки ПК в узком смысле (включая хромбуки) в канал за III кв. 2020 и 2021 гг. по вендорам, млн единиц, и их динамика, % (источник: Canalys, октябрь 2021 г.)

|

Вендор |

Поставки в III кв. 2021 г., млн единиц |

Доля рынка в III кв. 2021 г., % |

Поставки в III кв. 2020 г., млн единиц |

Доля рынка в III кв. 2020 г., % |

Динамика объёмов поставок за год, % |

|

Lenovo |

19,773 |

23,5 |

19,291 |

24,1 |

+2,5 |

|

HP |

17,597 |

20,9 |

18,660 |

23,3 |

—5,7 |

|

Dell |

15,185 |

18,1 |

11,989 |

15,0 |

+26,7 |

|

Apple |

7,824 |

9,3 |

6,842 |

8,5 |

+14,4 |

|

Acer |

6,076 |

7,2 |

5,748 |

7,2 |

+5,7 |

|

Прочие |

17,627 |

21,0 |

17,634 |

22,0 |

0,0 |

|

Итого |

84,082 |

100,0 |

80,163 |

100,0 |

+4,9 |

Аналитики Canalys уверены, что и в IV кв. текущего года мировые цепочки поставок не оздоровятся ещё настолько, чтобы обеспечить удовлетворение фактических потребностей глобального рынка ПК. В связи с этим можно ожидать умеренного продолжения роста отгрузок ещё и в начале будущего года, так что вендорам (да и каналу в целом) имеет экономический смысл активнее продвигать более дорогие и функционально насыщенные компьютеры. Тем более, системные требования Windows 11 в любом случае достаточно высоки, чтобы настоятельно требовать обновления «железа» как раз в ближайшие месяцы.

Источник: Максим Белоус, crn.ru