Нынешний дефицит микропроцессоров при всей его остроте не вечен. Уже в минувшем году начали появляться прогнозы относительно скорого его ослабления. Так, IDC в сентябре предрекла, что к середине 2022 г. должны будут начаться насыщение рынка и нормализация цен, а глава компании Arm Саймон Сегарс (Simon Segars) заявил в ноябре, что ввода в строй сколько-нибудь значимых дополнительных мощностей по производству чипов раньше второй половины

И всё же остаётся вопрос: каким именно будет переход от дефицита к насыщению рынка так необходимыми ему сегодня чипами? В самое последнее время активно звучат предупреждения о том, что простого бестревожного возврата к стабильности ожидать не приходится. Что, скорее всего, рынок испытает самый что ни на есть классический кризис перепроизводства — со всеми вытекающими последствиями, не самыми приятными для вендоров и канала.

Один контракт заключаем, два в уме

Выступая на недавней онлайновой конференции IFS2022, Малькольм Пенн (Malcolm Penn), глава аналитической компании Future Horizons, констатировал: вопрос уже не в том, произойдёт ли обвал оптовых цен на микропроцессоры, а в том, когда этого ждать — в последнем квартале текущего года или же в первом

Дело в том, что в 2021 г. этот рынок взлетал в долларовом исчислении на 26% относительно уровня предшествующего года — на фоне неуклонного роста спроса на чипы, который наложился на острую нехватку производственных мощностей. Чипмейкеры совершенно логично отреагировали на запросы заказчиков увеличением капитальных инвестиций: по данным Future Horizons, только за второе полугодие

Тонкость заключается в том, что ёмкость рынка полупроводников оценивается по сумме заключённых на момент проведения подсчёта контрактов, включая ещё не исполненные. При нормальном балансе спроса и предложения, если отбросить форс-мажоры, исполняются практически все подписанные контракты. Но в прошлом году повсеместной практикой стало задвоение заказов (double-ordering): заказчики, опасаясь усиления нехватки ключевых для себя компонентов или же внезапных перебоев в логистических цепочках, сплошь и рядом контрактовали у производителей чипов значительно — до двух крат — бóльшие объёмы продукции, чем им на самом деле требовалось. И если первая партия приходила вовремя и её оказывалось достаточно, попросту отменяли заявку на вторую.

В сложившейся экономической ситуации подобная практика не приводит ни к каким критическим последствиям. Чипмейкер резервирует свои мощности, исходя из задвоенного заказа, и если вторая его часть отменяется, то получает определённую компенсацию за эту отмену. И, так как полупроводников в мире по-прежнему остро не хватает, тут же переключает высвободившиеся производственные линии на исполнение других заявок. Либо даже исполняет отменённый заказ, попросту перенаправляя готовую продукцию очередному клиенту, — особенно если речь идёт о несложных массовых, широко востребованных микросхемах вроде дисплейных контроллеров или контроллеров питания.

Клиент же, задваивающий заказ, получает дополнительную гарантию того, что сможет удовлетворить даже растущий спрос на свою продукцию. А поскольку та не дешевеет (достаточно взглянуть на рост розничной стоимости ИТ-товаров по всему миру в коронакризис), её реализация после отмены задвоения с лихвой компенсирует штраф, выплаченный ODM-изготовителю за недопоставленный товар. В целом никто не остаётся внакладе, включая участников канала, — разве что конечные клиенты вынуждены выкладывать за необходимое им ИТ-оборудование всё больше. Но ведь выкладывают же, хотя и со скрипом, — куда деваться: цифровая трансформация жёстко диктует свои правила.

Призрак рецессии

Однако по мере того, как новые чипмейкерские фабрики начнут массово вступать в строй — а начало этого процесса ожидается, напомним, как раз в середине текущего года, — перезаклад по заказам станет всё сильнее давить на изготовителей микросхем. Конечный спрос на продукцию с использованием СБИС скачкообразно не вырастет: он и так уже достаточно высок, причём остаётся на этом уровне во многом из-за отложенной составляющей. Многие клиенты, испытав в коронакризис нехватку ИТ-оборудования, по объективным финансовым причинам до сих пор не могут позволить себе её восполнить. Насытив же свой канал продаж за счёт отложенного спроса, производители высокотехнологичной продукции, от автомобилей и умных пылесосов до серверов и сельскохозяйственных дронов, перестанут практиковать double-ordering.

И вот тут-то входящие в строй новые мощности по выпуску чипов станут испытывать недозагрузку. Следовательно, в стремлении вернуть поскорее хотя бы часть инвестиций чипмейкеры начнут снижать цены на свою продукцию. А инвестиции эти, что и говорить, немалые: тайваньская TSMC только на 2022 г. запланировала вложить в развитие собственных производств 43,7 млрд долл. США; южнокорейская Samsung Electronics — 37,8 млрд. И раз клиенты уже не будут готовы переплачивать за задвоение заказов и тем более покупать в запас оптом дорогостоящие чипы, изготовители тех непременно снизят цены.

В свою очередь, заказчики СБИС с восторгом нарастят закупки партий подешевевших чипов — чтобы выбросить на рынок, истосковавшийся по докризисным низким ценам на ИТ-оборудование, дополнительные объёмы ПК, дронов, умных авто и прочих высокотехнологичных товаров. Всё это, разумеется, — в надежде увеличить выручку за счёт раскрутки оборота, сделав снова доступной ИТ-продукцию даже клиентам с изрядно отощавшими за период коронакризиса бюджетами.

В результате отложенный на период коронакризиса спрос окажется сравнительно быстро удовлетворён. Жизненный цикл даже потребительского ИТ-оборудования составляет от 2 до 5 лет, так что нового всплеска потребности широкого рынка в этих недешёвых товарах вряд ли следует ожидать ранее 2024 г. По словам Малькольма Пенна, образуется классическое рассогласование экономических циклов: «длинных», связанных с поставками (новые полупроводниковые фабрики требуют многомиллиардных инвестиций и вводятся в строй годами), и «коротких», обусловленных ситуативным спросом на конечную продукцию, в состав которой входят те или иные чипы.

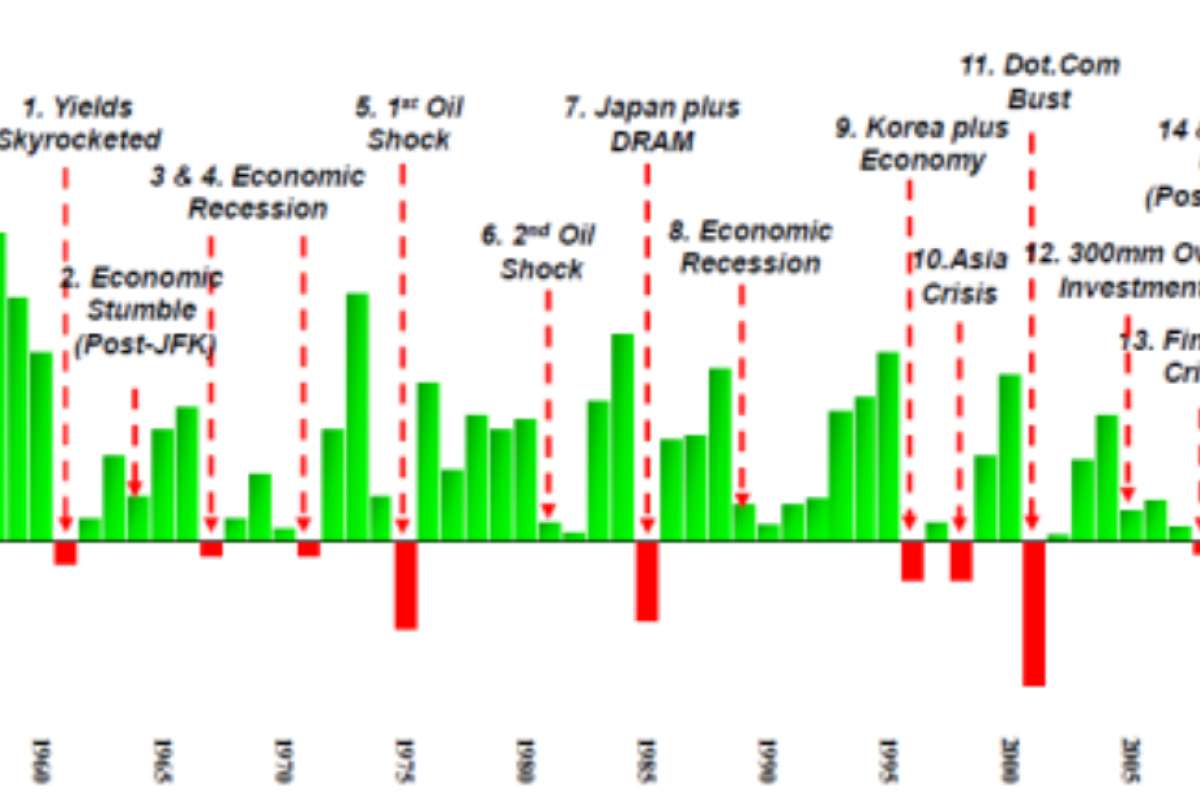

В своей презентации глава Future Horizons привёл убедительный график цикличной динамики мирового полупроводникового рынка (в % к предыдущему году; см. иллюстарцию) начиная с 1950 г., когда производство процессоров (тогда ещё никаких не «микро-») только-только зарождалось. Действительно, самый первый провал этого рынка фиксируется в начале

С тех пор один-два раза за десятилетие положительная динамика уверенно сменяется отрицательной. Периоды спада обусловливаются различными причинами — мировыми экономическими кризисами, по большей части, — но технически выражаются в одном и том же: в резком превышении потенциала накопленных производственных чипмейкерских мощностей над возможностями конечных покупателей приобретать оборудование, использующее эти чипы. «Когда пузырь лопается, первым делом снижаются объёмы поставок, а за ними — средние отпускные цены, — напомнил Малькольм Пенн. — Так что не удивляйтесь: когда обвал действительно наступит, он будет внезапным и резким».

Источник: Максим Белоус, crn.ru