Актуальная для мирового ИТ-канала проблема заключается в том, чтобы найти покупателя на уже произведённый товар в условиях, когда всё новые и новые партии высокотехнологичной продукции сходят с конвейеров ODM-предприятий, а чипмейкеры при мощной господдержке инвестируют десятки миллиардов американских долларов в возведение новых микропроцессорных фабрик. Кризис перепроизводства в глобальной ИТ-отрасли был предсказан ещё в безоблачном (по нынешним меркам) 2021 г., и сегодня его реальность чрезвычайно трудно ставить под сомнение.

Без обиняков

Основатель и глава агентства Future Horizons Малькольм Пенн (Malcolm Penn), бывший аналитик Gartner, ещё в январе

А ведь была ещё и вторая: после стремительного взлёта, утверждал (более полутора лет назад, подчеркнём) Малькольм Пенн, мировой ИТ-рынок постигнет резкий крах не далее как в

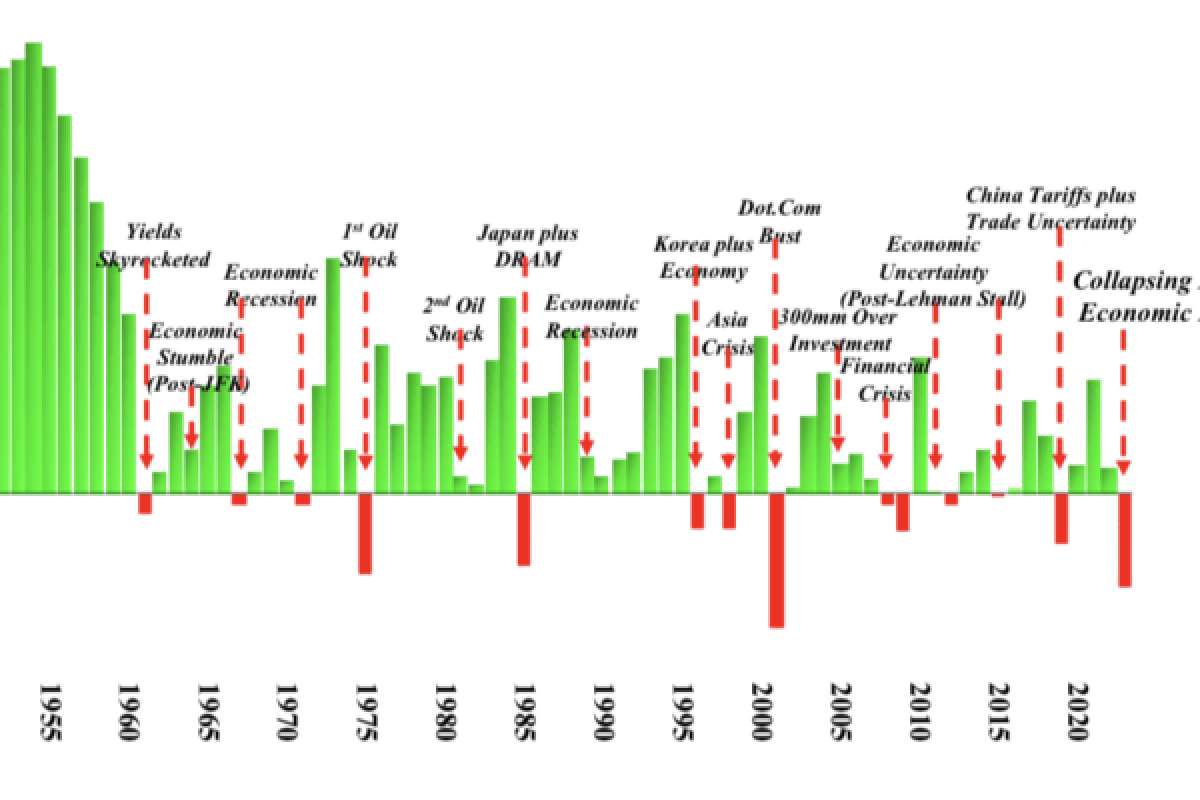

Пенн и его коллеги напоминали: ИТ-отрасль принципиально зависима от общего состояния мировой экономики в том смысле, что в условиях общеэкономического роста высокотехнологичный рынок по внутренним причинам вполне может просесть (перейти к снижению оборотов и даже спаду) на год-два — и после без особых проблем восстановиться. Но вот если мировая экономика начала демонстрировать вышеупомянутый «отрицательный рост», рынок этот будет только падать от достигнутых прежде значений, — позитивную динамику ему уже не продемонстрировать. По-английски это суммируется особенно лаконично: «semiconductor industry can have a bad year in a good economy, but not a good year in bad economy».

Ещё задолго до того, как экспертные прогнозы начали принимать в расчёт специальную военную операцию и её прямые последствия для всего мира, Future Horizons указывала на «четырёх всадников Апокалипсиса», появление которых продемонстрирует начало существенного экономического спада — того самого, на фоне которого подъём ИТ-рынка в мировом масштабе окажется невозможен. Это:

- общее охлаждение экономики (увеличение закредитованности стран, компаний и частных лиц; масштабное снижение темпов роста ВВП; взлёт инфляции, за которым должно последовать поднятие ключевых ставок),

- отрицательная динамика спроса на значительную массу ИТ-продукции,

- безудержный взлёт капитальных инвестиций в ИТ-производства,

- снижение среднерозничных цен на ИТ-продукцию едва ли не до крайнего предела рентабельности.

И вот в середине сентября Малькольм Пенн в очередном своём выступлении перед обширной аудиторией ИТ-аналитиков засвидетельствовал недвусмысленное и очевидное появление всех перечисленных «четырёх всадников» разом. Теперь, уверены в Future Horizons, выручка изготовителей чипов в мировом масштабе по итогам 2022 г. не превысит 4% (что примерно соответствует динамике ковидного

Кризис как окно возможностей

О сваливании мировой экономики в затяжную депрессию, по-прежнему пока что именуемую «рецессией», предупреждает Bloomberg, ссылаясь на готовность ФРС США и ведущих центробанков западного мира неуклонно повышать ключевые ставки ради того, чтобы погасить инфляцию. На деле «рецессия» — термин, применяемый в данном случае не совсем корректно. Он описывает циклическое проседание экономики после избыточного роста; своего рода кризис недопотребления, логично и своевременно следующий за периодом ажиотажного спроса, который, в свою очередь, пришёл на смену прежнему кризису недопотребления — и так без конца.

Нынешний же масштабный спад по динамике сокращения ВВП уже сопоставим с тем, что предшествовал Великой депрессии

Грубо говоря, если раньше контейнеровозы шли из Шанхая в Лос-Анджелес и обратно непрерывным потоком, крайне легко было точно рассчитать срок и себестоимость доставки любой партии товара из КНР в США. Сегодня, когда грузопоток заметно снизился, а бизнес-коммуникации находятся под жёстким прессингом соображений геополитики, под сколько-нибудь крупные партии приходится фрахтовать дополнительные суда, в портах отдельно оплачивать погрузо-разгрузочные работы, страховать и перестраховывать всю эту активность, да ещё и следить, чтобы перемещаемая через границы высокотехнологичная продукция не попадала под какие-либо рестрикции с каждой из сторон, — что кратно повышает затраты и размывает точные сроки поступления товара контрагенту.

И так — буквально на каждом этапе производства микропроцессоров, которое особенно сильно страдает из-за разладки мировой системы товарообмена, поскольку остро зависима от поставляемых буквально со всех концов света компонентов и материалов. Ситуацию усугубляет тот факт, что на протяжении нескольких кварталов подряд поставки чипов заметно превышали многолетние средние значения. Наученные горьким опытом дефицита, начавшегося ещё в

Вместе с тем платёжеспособный спрос на высокотехнологичную продукцию, особенно ориентированную на конечного пользователя (ПК, смартфоны) стал ощутимо падать, что закономерно привело уже в июле к значимому совращению среднерозничных цен на эту продукцию в глобальном масштабе. В результате, свидетельствует Future Horizons, средняя цена условной логической микросхемы (процессора) в оптовых поставках к концу III кв. текущего года рухнула более чем на 18% относительно уровня II кв., микросхемы памяти — более чем на 20%.

Для конечного покупателя (если у того найдутся свободные средства) это хорошая новость; для самих чипмейкеров — катастрофическая. «Третий всадник Апокалипсиса», взлёт капитальных инвестиций, проявил себя в том, что на протяжении последних пары лет — как раз после бурного всплеска интереса к ИТ в ковидную пору — изготовители микросхем инвестировали в расширение своих производств исторически максимальную долю получаемой от продажи чипов выручки, около 23%, тогда как типичное для отрасли значение за много десятилетий не превышает 13%.

А это значит, что отбить столь масштабные расходы в ближайшее время не выйдет из-за падения цен на реализуемые сегодня микросхемы — на фоне того, что и в текущем, и в будущем году в строй будут входить всё новые фабрики, заложенные ещё год-полтора назад и готовые производить ещё больше чипов. Получается, огромные производственные мощности по всему миру будут в значительной мере простаивать в отсутствие финансово обеспеченного спроса на конечные ИТ-продукты в наиболее развитых странах мира, подкошенных мощным экономическим спадом.

Вот если бы нашлась на свете локальная экономика, остро нуждающаяся как в развитии собственных микропроцессорных производств (вероятно даже путём перекупки готовых фабрик целиком с их последующей релокацией), так и в массовых поставках микросхем (и включающих их ИТ-товаров) самой широкой номенклатуры, готовая к тому же предъявить достаточный платёжеспособный спрос, обеспеченный не только стремительно теряющими ценность из-за инфляции долларами, но и, в рамках клиринговых взаиморасчётов, вполне материальными товарами, в которых нуждаются изготавливающие чипы страны, — от энергоносителей и удобрений до зерна и леса! Хм-м, а ведь, похоже, есть такая экономика...

Надвигающийся кризис перепроизводства в глобальной ИТ-отрасли вполне реален — и как раз потому отечественному каналу, заказчику и потребителю незачем беспокоиться по поводу нехватки соответствующих товаров по меньшей мере в ближайшие год-два. Какими путями и с привлечением каких механизмов на коммерческом и государственному уровнях будет организовываться их доставка в Россию, вопрос особый — правда, судя по всему, не все элементы этих механизмов будут функционировать открыто и гласно. Зато нет ни малейших сомнений, что здоровый дух предпринимательства по обе стороны границы окажется сильнее политико-идеологических соображений.

Источник: Максим Белоус, IT Channel News