В ЦМАКП подготовлена аналитическая записка «Цифровизация и импортозамещение в IT в

Российская ИТ-отрасль в

Две волны цифровой перестройки

Пандемия

К 2024 году процесс замедлился — не из-за отказа от курса, а из-за перехода к следующей, более сложной фазе. Простые замены завершены, и на первый план вышли технологически сложные задачи: адаптация высоконагруженных систем, доработка архитектуры и создание новых решений с глубокой локализацией.

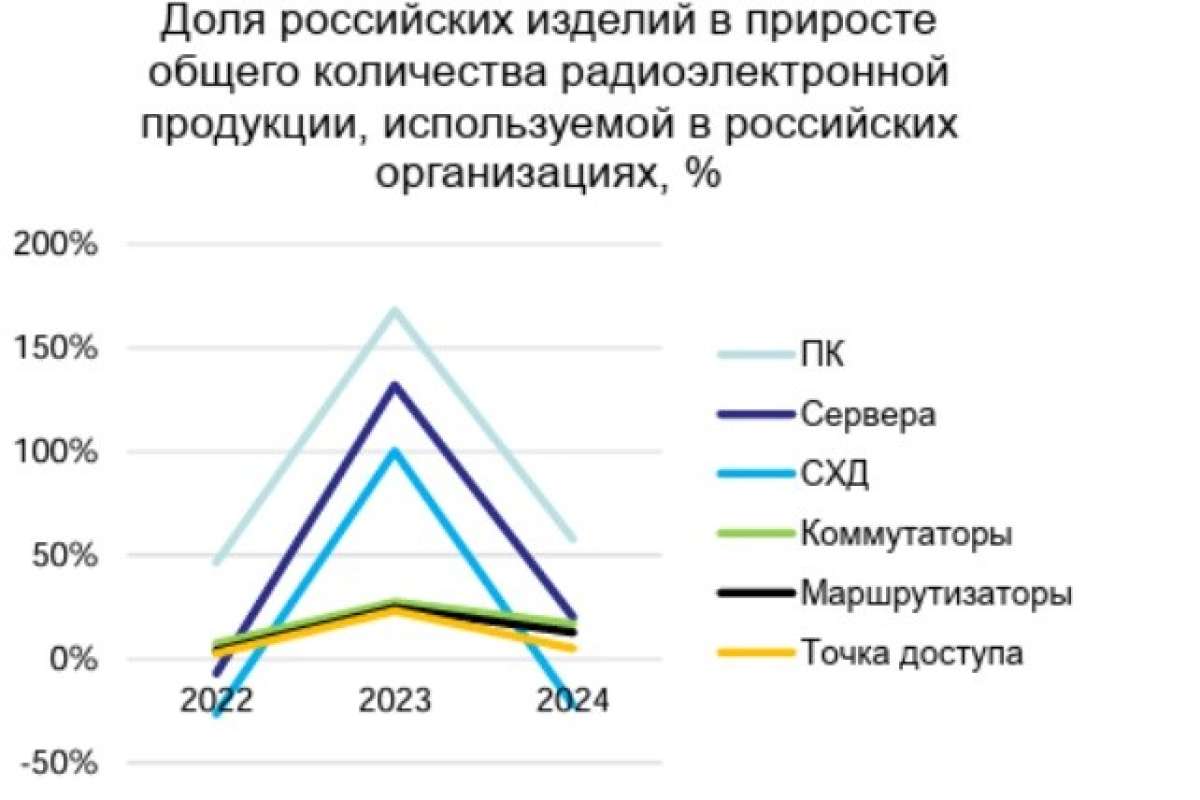

Аппаратная часть: рост на фоне технологических ограничений

Импортозамещение в области радиоэлектронного оборудования демонстрирует разнонаправленные тенденции. Наибольшие успехи зафиксированы в сегменте персональных компьютеров: доля отечественных моделей выросла с 9% в 2021 году до 20% в 2024 году. Однако эксперты отмечают, что уровень российской добавленной стоимости остаётся невысоким из-за зависимости от импортной электронной компонентной базы.

В сегменте серверов доля продукции отечественного производства увеличилась до 9,3%, систем хранения данных — до 13,7%. Телекоммуникационное оборудование (коммутаторы, маршрутизаторы, точки доступа) показало более умеренный рост, но также устойчивую позитивную динамику.

Главными барьерами остаются отставание в производстве микроэлектроники, зависимость от импортного оборудования для производства ЭКБ и высокая капиталоёмкость отрасли.

Программное обеспечение: лидерство за счёт гибкости

Сфера программного обеспечения стала драйвером импортозамещения. С 2015 года доля российского ПО в закупках организаций выросла с 20% до 74% в 2024 году. После 2022 года на рынке сформировалась новая модель цифровизации, где основная ставка делается на собственные разработки и кастомизацию.

Если в

ИТ-компании всё чаще заказывают разработку под индивидуальные задачи, что свидетельствует об углублении технологического суверенитета. Российская школа программирования, сильное инженерное сообщество и доступ к opensource-решениям стали ключевыми преимуществами, позволившими удержать темпы развития.

Государственные и финансовые сектора — локомотивы перехода

Исследование показывает, что опережающие темпы импортозамещения наблюдаются в отраслях с высоким уровнем государственного участия — в управлении, здравоохранении, коммунальной инфраструктуре и транспорте. Именно здесь меры господдержки и требования к безопасности создали устойчивый спрос на российские решения.

Особое место занимает финансовый сектор, где процессы цифровизации идут быстрее, чем в среднем по экономике. Банки и страховые компании активно закупают российское ПО и оборудование, формируя спрос на высококачественные отечественные продукты.

Выводы ЦМАКП

- С 2015 года шёл процесс постепенного увеличения доли российского ПО в закупках организаций, что отражает постепенное вытеснение иностранных конкурентов по мере достижения зрелости российского программного обеспечения.

- Столкнувшись с пандемийным шоком в

2020-21 годах, российские организации ускорили процессы цифровой трансформации. - Геополитический шок 2022 года резко обострил потребность в импортозамещении, что привело к резкому увеличению доли как российской радиоэлектронной продукции, так и российского ПО в закупках организаций в 2023 году. Однако, в 2024 году переход на российскую радиоэлектронную продукцию замедлился, что отражает исчерпание потенциала относительно «простого» импортозамещения и рост сложности новых проектов.

- В области ПО изменилась модель цифровизации. Старая модель, основанная главным образом на импортном ПО уступила место новой, в которой основную роль играют российское ПО, представленное на рынке, и разработка новых программных продуктов в интересах конкретных заказчиков. С одной стороны, это свидетельствует о недостаточном развитии программных продуктов, представленных на рынке. С другой стороны, это отражает развитие программного обеспечения, повышение его кастомизации и общего технического уровня.

- В отраслевом разрезе наибольшие успехи в импортозамещении наблюдаются в государственном управлении и ряде «окологосударственных» отраслей экономики: здравоохранение, коммунальная инфраструктура, транспортировка и хранение (почта). В коммерческих отраслях экономики динамика импортозамещения, в основном, тоже положительная, но заметно отстаёт от отраслей-лидеров.

- На фоне замедления процессов импортозамещения в большинстве отраслей, деятельность финансовая и страховая продолжает цифровизацию с опорой на российские ИТ-продукты, наращивая долю как радиоэлектронной продукции, так и ПО российского производства. Рост как закупок российских продуктов, так и повышение требований к их развитию позволяет ожидать, что деятельность финансовая и страховая будет одним из драйверов развития российского сектора ИКТ в ближайшие годы.

Источник: Пресс-служба ЦМАКП