Аналитическая компания iKS-Consulting опубликовала отчет по российскому рынку ЦОДов.

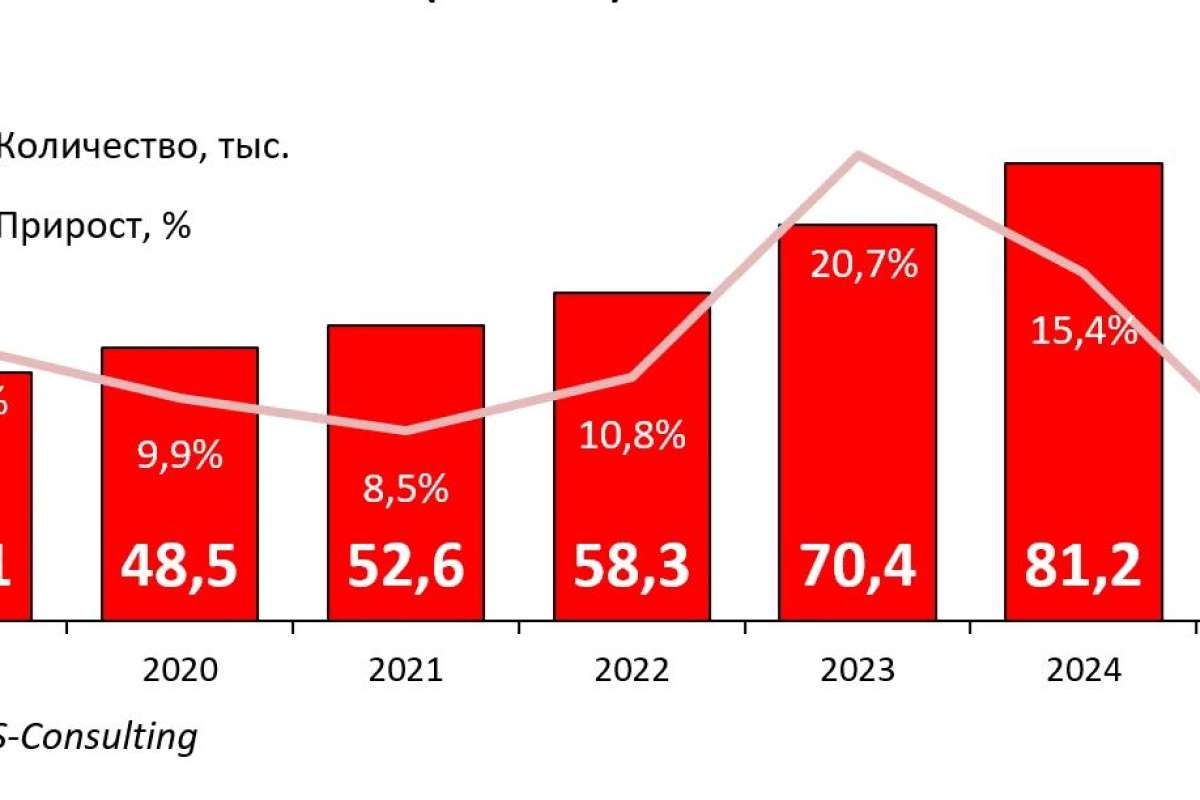

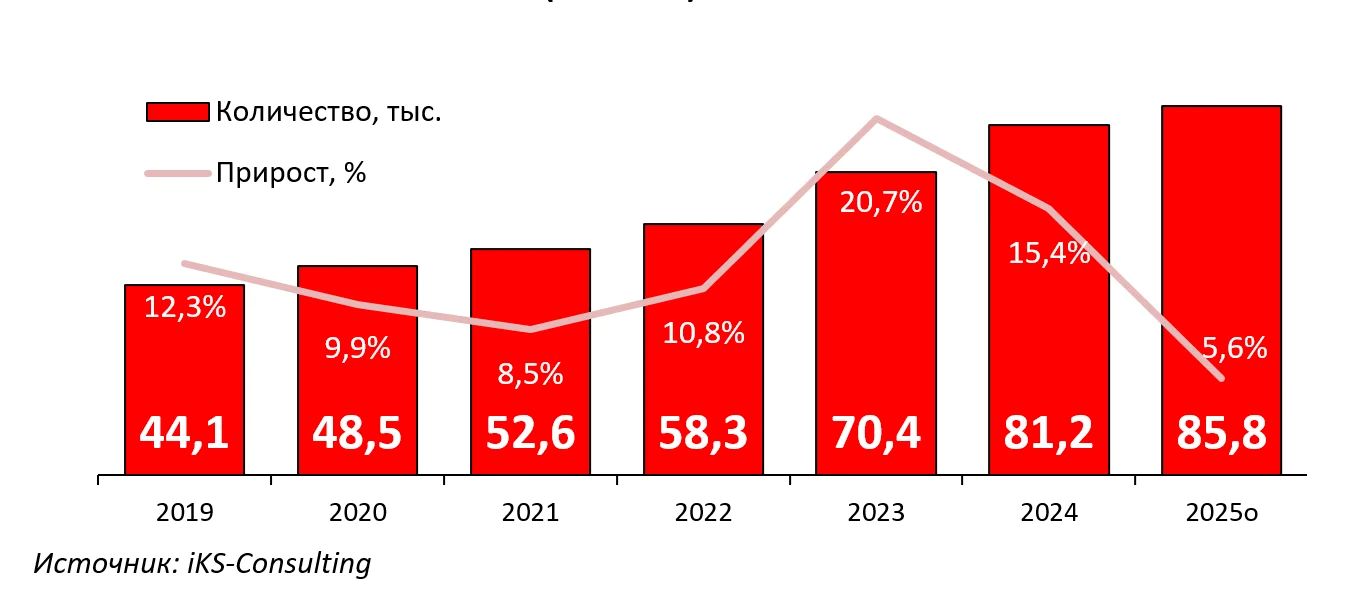

После двух лет активного расширения, когда российский рынок colocation прирастал на 10 тыс. стоек и более, наступил спад, и рынок вернулся к уровню роста, который демонстрировал в предыдущие годы. 2024 год закончился несколько менее активно, чем компания iKS-Consulting прогнозировала в середине 2024 года, было введено 10,9 тыс. новых стойко-мест, вместо 12 тыс. запланированных ранее. В 2025 году большинство запусков строящихся и проектируемых ЦОДов отнесено на более длительный срок — на

Почему происходит описанное выше замедление на фоне нарастающего дефицита стойко-мест в Москве и Санкт-Петербурге, особенно для больших проектов?

Участники рынка связывают перенос сроков ввода новых мощностей главным образом с недостатком финансирования. Цикл возврата инвестиций в проектах, связанных со строительством ЦОДов, составляет до 10 лет, при этом требуются довольно большие объемы денег для строительства и закупки оборудования инженерных систем ЦОДов. Однако после февраля 2022 года поток иностранных инвестиций в Россию значительно сократился, и инициаторам строительства приходится опираться только на ресурсы внутри страны. При этом с III квартала 2023 года ключевая ставка Центробанка РФ начала снова резко расти, что автоматически приводит к соответствующему росту ставки по кредитам в коммерческих банках. С лета 2025 года происходит ее постепенное снижение, однако 17%, до которых она упала в сентябре 2025 года, также довольно высокий показатель.

Финансовые проблемы происходят на фоне значительно подорожавшего оборудования — как из-за глобальных проблем, связанных с пандемией, так и из-за санкций, наложенных на Россию с весны 2022 года, которые заставили изменить траектории логистики и поставщиков оборудования. В целом проблемы с поставками оборудования были решены участниками рынка — налажены каналы продаж от новых вендоров, частично осуществляется переход на российских поставщиков, частично налажены поставки по параллельному импорту. Такой переход потребовал изменения части проектов и привел к увеличению сроков ожидания поставок оборудования. Новые проекты ЦОДов в России уже учитывают особенности поставок, закладываются наиболее универсальные решения без привязки к определенным вендорам. Однако усиление санкционного давления на Россию, в частности, сокращение группы банков, которые могут осуществлять платежи из России, увеличило проблемы, связанные с оплатой зарубежных поставок оборудования, и снова увеличило, тем самым, его стоимость и сроки поставки.

Спрос на новые стойко-места остается высоким. Особенно от заметен со стороны крупных клиентов, которые нуждаются в аренде больших площадок, порой это выделенные операторские залы на несколько сотен стойко-мест. Аналитики ожидали, что в результате массового ввода в Московском регионе в

В течение 5 лет продолжается рост концентрации рынка. Доля лидеров рынка резко увеличилась в 2020 году после слияния двух крупнейших российских операторов коммерческих дата-центров — «РТК-ЦОД» и DataLine — в конце 2019 года. В последующие годы доля лидеров рынка на рынке ЦОДов продолжает неуклонно увеличиваться. Ожидается, что к концу 2025 года она достигнет 64,3%. Усиленной концентрации рынка способствует более динамичный рост крупных дата-центров относительно общего рынка ЦОДов.

Основные тренды развития рынка ЦОДов:

- Рост объемов данных, цифровизация бизнеса и повседневной жизни. Рост рынка в деньгах на 21%.

- Сохранение высокого спроса на крупные партии стойко-мест в коммерческих ЦОДах в Московском регионе, дефицит стойко-мест в регионе Санкт-Петербурга.

- Вступление рынка коммерческих ЦОДов в стадию зрелости. Выход на рынок профессиональных девелоперов (PNK, «Монарх» и др.).

- Рост концентрации рынка. Выделилась группа лидеров.

- Нехватка высококвалифицированного персонала и команд по строительству и управлению ЦОДами.

В июле 2025 года были приняты сразу во втором и третьем чтениях долгожданные поправки в Закон «О связи» от 07.07.2003 N

Предусмотрено, что федеральный орган исполнительной власти в области связи ведет реестр центров обработки данных, расположенных на территории РФ. Таким ФОИВ является Минцифры.

В центрах обработки данных, расположенных на территории РФ и включенных в реестр, не допускаются размещение майнинговой инфраструктуры, осуществление майнинга цифровой валюты и организация деятельности майнинг-пула.

Включение в реестр ЦОДов является добровольным, ЦОДам нужно будет пройти классификацию, параметры которой пока уточняются.

Правила формирования и ведения реестра ЦОДов, расположенных на территории Российской Федерации

В конце сентября 2025 года на сайте размещен для обсуждения проект «Правил формирования и ведения реестра центров обработки данных, расположенных на территории Российской Федерации».

Создание реестра должно положительно сказаться на развитии отрасли в целом, и эта инициатива вызывает заинтересованность и поддержку участников рынка. Реестр ЦОДов в случае его реализации добавит прозрачность рынку, позволит отслеживать реализуемые проекты и заранее планировать развитие инфраструктуры электроснабжения и связи с учетом ввода новых мощностей ЦОДов.

Категоризация ЦОДов позволит в дальнейшем переложить ответственность за выбор инфраструктуры соответствующего уровня надежности на органы классификации операторов дата-центров. Это касается, как требований к надежности ЦОДов в целом, так и соответствие требованиям защищенности КИИ, ГИСов, персональных данных и т.п.

Любое увеличение прозрачности отрасли и упорядочивание правил игры положительно сказывается на инвестиционной привлекательности отрасли, которая сейчас крайне важна.

На сегодня наиболее актуальной мерой поддержки развития отрасли является финансовая поддержка инвестиционных проектов в части субсидирования кредитов, что поддержит и простимулирует инвестиционную активность на рынке строительства цифровой инфраструктуры в условиях высокой кредитной ставки.

В 2025 году на смену национальному проекту «Цифровая экономика» пришел новый национальный проект «Экономика данных и цифровая трансформация государства». Целью национального проекта является цифровая трансформация государственного и муниципального управления, экономики и социальной сферы за счёт обеспечения кибербезопасности, бесперебойного доступа к Интернету, подготовки квалифицированных кадров для ИТ-отрасли, цифрового госуправления, развития отечественных цифровых платформ, программного обеспечения, перспективных разработок и искусственного интеллекта. Бизнес-сообщество надеется, что в рамках нового нацпроекта будет уделено внимание и развитию рынка коммерческих ЦОДов как основы ИТ-инфраструктуры. Дорожная карта по мерам поддержки отрасли была разработана еще в 2021 году, однако предложения из этой дорожной карты в проект не были включены.

Определённую динамику развития рынка коммерческих ЦОДов может задать закон о критической информационной инфраструктуре (КИИ). Обеспечить требуемую устойчивость и безопасность информационных систем проще в крупном ЦОДе, нежели в небольшой серверной. Вместе с тем, большинству участников рынка соблюсти требования закона оказывается непросто: они сложны как с точки зрения исполнения в короткие сроки, так и дорогостоящи в плане капитальных затрат. Вследствие этого прогнозируется, что значительная доля субъектов КИИ обратится в аккредитованные ФСТЭК коммерческие ЦОДы для размещения своих систем, чтобы полноценно соответствовать всем установленным нормам. Сейчас трудно спрогнозировать реальный эффект для рынка коммерческих ЦОДов, поскольку предполагается, что большая часть владельцев КИИ выберет услугу у облачных провайдеров.

Бурное строительство новых ЦОДов приводит к дефициту опытных строителей ЦОДов и организаций, специализирующихся на проектировании, строительстве и оснащении дата-центров. В этой связи заметны переходы высококлассных специалистов из одного ЦОДа в другой.

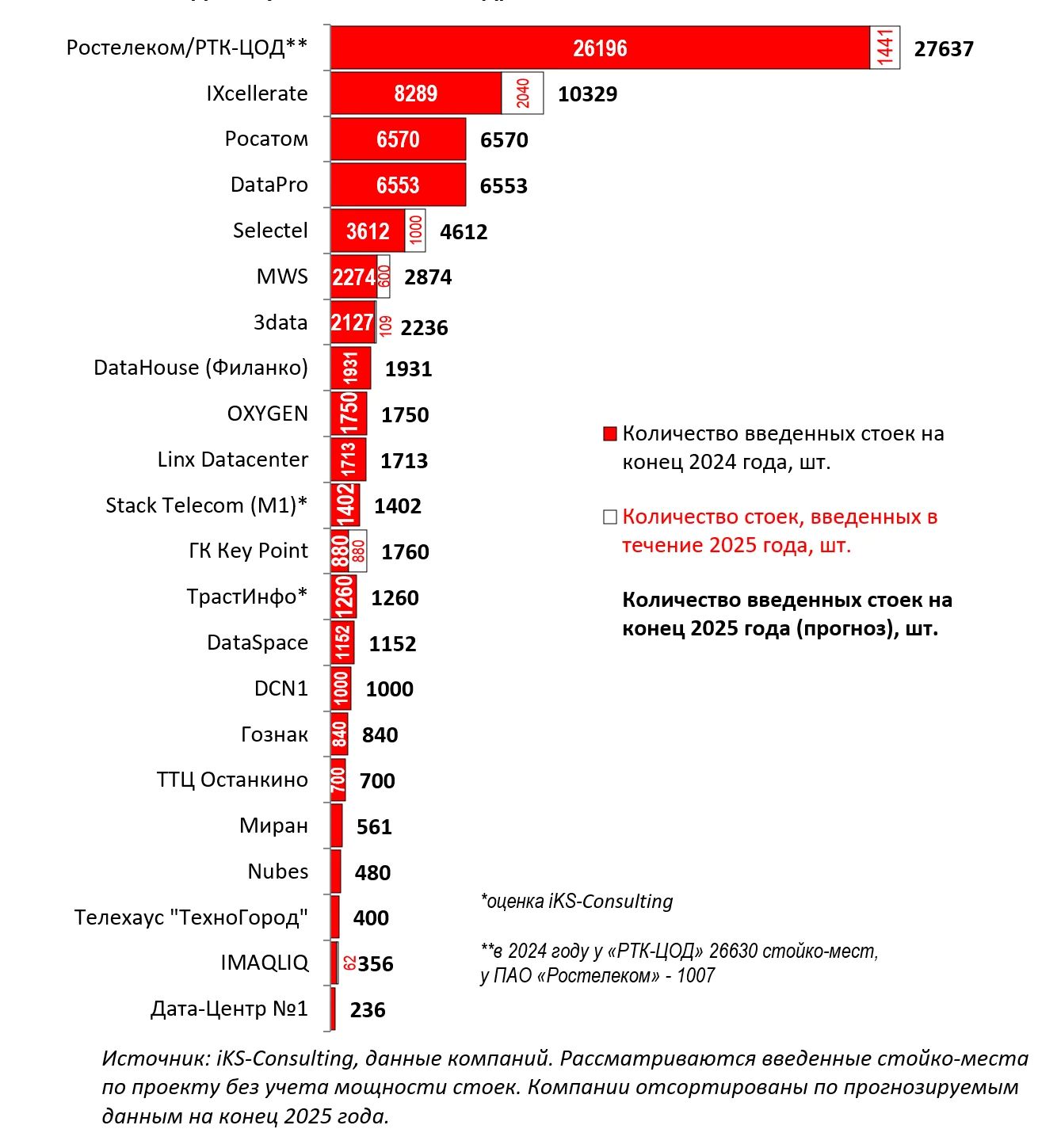

Лидеры рынка коммерческих ЦОДов

Безусловным лидером по числу введенных в эксплуатацию стойко-мест на конец 2025 года в России останется группа компаний «РТК-ЦОД», в числе ключевых объектов которой комплекс ЦОДов в Москве — «Медведково — 1, 2», «Коровинский —

На втором месте компания IXcellerate. В 2025 году она является лидером по вводам новых мощностей на российском рынке среди коммерческих ЦОДов. Компания продолжала развивать южный кампус, по результатам 2025 года она ввела 10329 стойко-мест.

На третье место по результатам 2024 года вышла компания «Росатом» после ввода двух крупных объектов — ЦОД «Москва — 2» и ЦОДа в Иннополисе. Эту позицию она сохраняет и по результатам 2025 года — 6570 стойко-мест.

Почти столько же (6553) стойко-мест находится под управлением столичного ЦОДа DataPro, который активно расширялся в начале

На пятом месте остается компания Selectel. На конец 2024 года у компании было введено 3612 стойко-мест в Санкт-Петербурге и в Москве, до конца 2025 года ожидается открытие нового ЦОДа в Москве на 1000 стойко-мест.

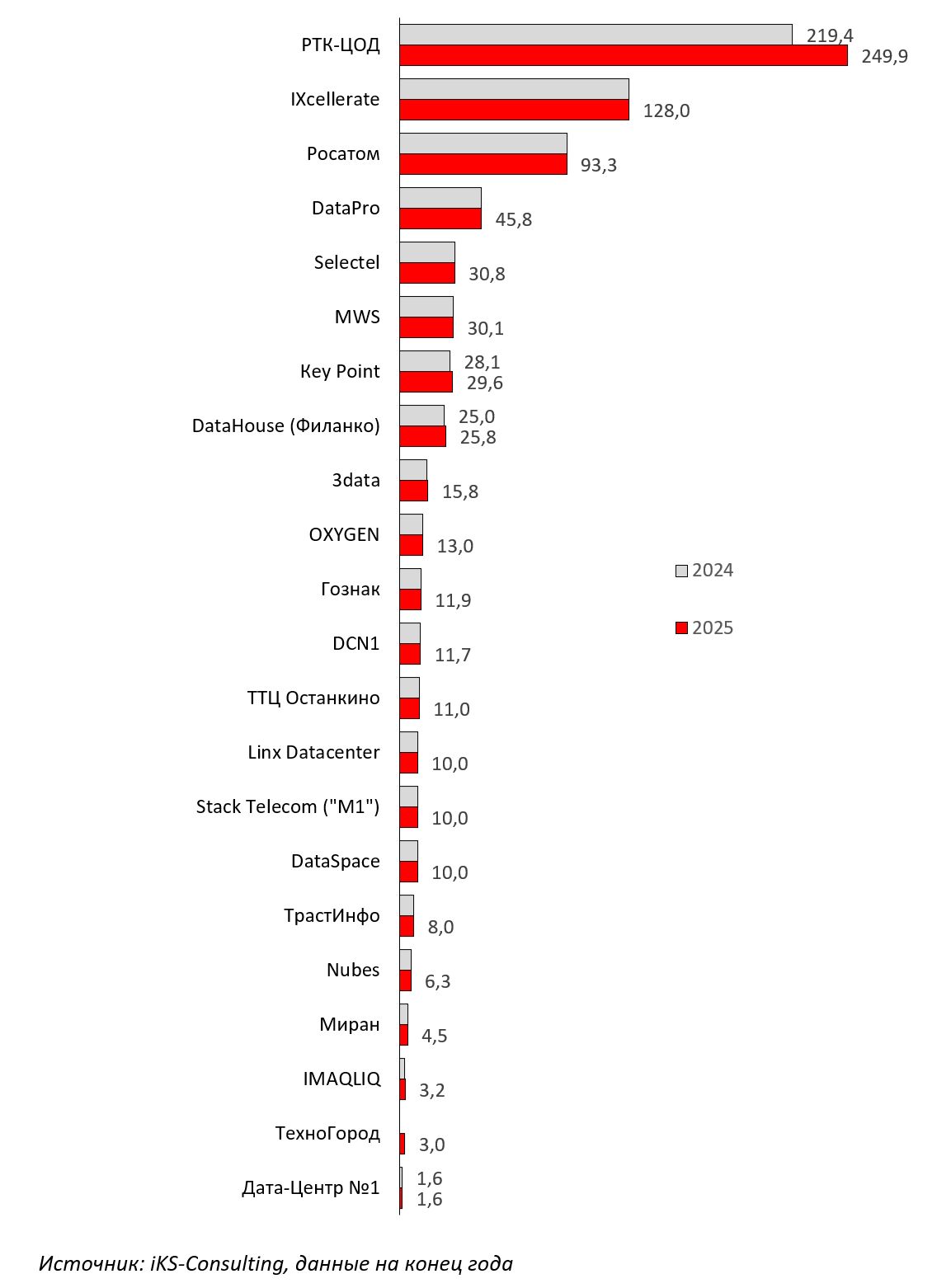

Лидеры по электрической мощности

Лидерами по подведенной мощности являются ЦОДы «РТК-ЦОД» и IXcellerate. Их суммарная доля на рынке по этому показателю на конец 2024 года составляет около 41%. Пятерка лидеров, в которую также входят «Росатом», DataPro и Selectel, занимает долю в 61,5%. См. рис. 3.

«На фоне дефицита стойко-мест в коммерческих ЦОДах в Москве и Санкт-Петербурге российский рынок colocation в 2025 году демонстрирует замедление после бурного роста, — комментирует Станислав Мирин, Ведущий консультант iKS-Consulting. — Запуски крупных центров перенесены на

Источник: Пресс-служба iKS-Consulting