Современные организации в условиях роста объёма обрабатываемых данных и углубления цифровизации сталкиваются с необходимостью обеспечения устойчивой защиты своих информационных ресурсов. Существенное влияние на развитие рынка информационной безопасности в России оказывают увеличение числа и сложности киберугроз, ужесточение регуляторных требований, а также процессы импортозамещения технических решений. На этом фоне представляется важным провести анализ текущего состояния рынка технических средств защиты информации и направлений его дальнейшего развития.

В данной статье рассматривается российский рынок технических решений в области информационной безопасности в

В результате проведенного анализа выявлены ключевые тенденции развития рынка и определены перспективные направления на 2026 год, связанные с дальнейшим ростом автоматизации, интеграцией средств защиты и переходом к комплексным платформенным и сервисным моделям обеспечения информационной безопасности.

Введение

Рынок информационных технологий в России развивается в быстром темпе. Это во многом связано с ростом количества информационных угроз, коррелирующим в том числе с вектором на более глубокую цифровизацию современного общества. Происходит быстрое устаревание программного обеспечения, требующее его все более частой замены или обновления. Но оказывают свое влияние и новые требования со стороны регуляторов к решению вопросов защиты персональных данных, к системам защиты банковских организаций и защиты критической информационной инфраструктуры. Системы информационной безопасности вынуждены совершенствоваться, чтобы соответствовать этим требованиям.

Другая важная тенденция с 2022 года — импортозамещение. Она стала объективным отражением сложившейся ситуации, и рынок технических решений для обеспечения информационной безопасности благодаря ей демонстрирует устойчивый рост и высокую динамику. Спектр продуктов, предлагаемых производителями и разработчиками средств защиты информации, весьма широк, и заказчики сталкиваются с проблемой выбора оптимальных решений и оценки сложности их интеграции и эффективности.

Общая характеристика рынка решений в сфере ИБ

Российский рынок решений в области информационной безопасности в 2025 году продолжает развиваться с фокусом на прикладные задачи бизнеса и требования регуляторов, предлагая не отдельные продукты, а комплексные системы защиты, которые закрывают конкретные риски — от сетевых атак и утечек персональных данных до мошенничества и инцидентов в промышленной среде.

Как показывает практика аудитов, зрелость ИБ определяется не наличием формального набора средств защиты, а их интеграцией в единую модель управления рисками. Поэтому классификацию технических решений целесообразно проводить по функциональным направлениям, отражающим ключевые зоны контроля безопасности.

Классификация технических решений в области ИБ

Классификация средств защиты информации, включая криптографические, а также средства управления доступами.

| Направление | Подсистемы |

|---|---|

| Сетевая безопасность | NGFW, криптографическая защита каналов связи, системы анализа сетевого трафика, однонаправленные шлюзы, Web Proxy, FireWall Management, VPN |

| Защита АСУ ТП | Комплексная защита АСУ ТП |

| Антифрод | Проекты и решения по автоматическому обнаружению признаков внутреннего и внешнего мошенничества |

| Мониторинг, реагирование на инциденты, управление ИБ | SIEM, SOAR, Threat Intelligence, IRP, UEBA, sGRC |

| Защита от вредоносного кода | Сетевые песочницы, EDR, XDR, антивирусы, СЗИ от НСД, решения по защите виртуализации, E-Mail Security |

| Управление доступом | IdM, VDR, менеджеры паролей, MFA |

| Защита данных | DLP, DAM, маркирование данных, решения по маскировке данных, DCAP |

| Защита приложений (AppSec) | Проекты по DevSecOps, WAF, Anti-DDos |

| Управление уязвимостями | Контроль конфигураций, VM, Сканеры уязвимостей |

| Консалтинг | Пентест, экспертный консалтинг, Аудиты по выполнению требований госрегуляторов |

| Криптографическая защита | УЦ/PKI, СКЗИ |

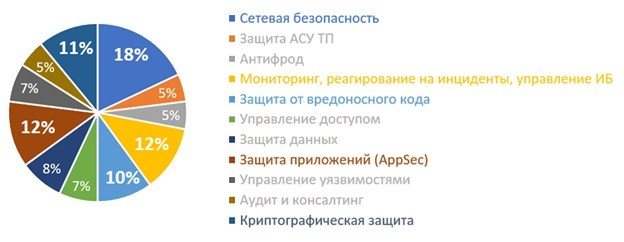

Исходя из оценки Б1, «Альфа Банка» и аналитиков МТС Web Services (MWS), опубликованной в отчете Perspectives of IT-market 2024), долевое распределение категорий средств защиты информации за 2025 год выглядит так (рис. 1):

-

Сетевая безопасность (18%). На этот сегмент приходится наибольшая доля рынка, что связано с масштабной миграцией на отечественные NGFW и ростом инфраструктурных проектов. Организации одновременно решают задачи импортозамещения и расширения сетей, что поддерживает высокий спрос.

-

Мониторинг, реагирование на инциденты и управление ИБ (12%). Рост числа инцидентов усилил потребность в развитии SOC, SIEM и автоматизации реагирования. Компании переходят от простого логирования к комплексному управлению событиями безопасности в режиме реального времени.

-

Защита данных (12%). Ужесточение требований к защите персональных данных и рост внутренних рисков стимулируют внедрение DLP и DCAP-подходов. Бизнес делает акцент на контроле доступа к данным и их автоматической классификации.

-

Криптографическая защита (11%). Активное развитие отечественных HSM и нормативные ограничения на использование иностранного ПО усилили значение данного сегмента. Криптография становится ключевым элементом обеспечения устойчивости финансовых и критических информационных систем.

-

Управление доступом (10%). Компании усиливают контроль за оборотом учётных записей, внедряют многофакторную аутентификацию (MFA) и PAM-решения. Данный сегмент активно развивается на фоне новых регуляторных требований и роста использования облачных сервисов.

-

Защита от вредоносного кода (7%). Стабильный спрос на такие продукты поддерживается благодаря распространению программ-шифровальщиков и росту числа сложных целевых атак. Растет роль EDR и XDR как самостоятельных инструментов обнаружения и реагирования.

-

Управление уязвимостями (8%). Организации переходят к системной работе с уязвимостями, включая постоянный мониторинг и приоритезацию рисков. Интерес к таким продуктам связан с обнаружением всё новых критических уязвимостей и усилением требований к их оперативному устранению.

-

Защита приложений (AppSec) (7%). Рост атак на уровне кода стимулирует развитие DevSecOps-подхода. Учёт требований по ИБ постепенно становится неотъемлемой частью CI/CD и жизненного цикла разработки.

-

Антифрод (5%). Сегмент активно развивается на фоне роста цифровых транзакций, в том числе за пределами банковского сектора. Компании усиливают аналитику и внедряют ИИ для предотвращения попыток мошенничества.

-

Защита АСУ ТП (5%). Промышленные объекты остаются мишенью целенаправленных атак, что поддерживает спрос на специализированные решения. Организации усиливают сегментацию сетей и внедряют компенсирующие меры для устаревших систем.

-

Консалтинг и аудит (5%). Интерес к независимой оценке защищённости сохраняется на стабильном уровне. Заказчики все чаще ориентируются не только на формальное соответствие нормативным требованиям, но и на проверку реальной устойчивости своей ИТ-инфраструктуры.

Рассмотрим подробнее каждый из перечисленных сегментов, отметим ключевые тенденции и сделаем практические выводы.

Сетевая безопасность

Сегмент сетевой безопасности в

После ухода в 2022 году иностранных производителей рынок NGFW в России быстро перешёл в фазу острой конкуренции. Спрос со стороны бизнеса на поддерживаемые и масштабируемые решения заметно опережал предложение, что стимулировало появление новых отечественных продуктов.

В 2025 году бурное развитие решений NGFW и борьба производителей продолжились. С 1 января 2025 года вступил в силу указ президента РФ № 250 «О дополнительных мерах по обеспечению информационной безопасности Российской Федерации», который подразумевает запрет на использование средств защиты информации, «странами происхождения которых являются недружественные иностранные государства». Но перейти на отечественные аналоги при этом успели не все организации. Помимо импортозамещения, возникли задачи и по созданию новых и масштабированию существующих объектов информационной инфраструктуры, для которых также необходимо стало подбирать надёжные и соответствующие требованиям бизнеса решения NGFW.

Практика аудитов и нагрузочного тестирования показывает, что российские NGFW в целом соответствуют заявленным характеристикам, особенно в части управления и базовых функций.

Среди ключевых вендоров выделим UserGate, Check Point, «Код безопасности», Positive Technologies, Axel pro.

Криптографическая защита

Наблюдаемый в последние годы значительный рост интереса к аппаратным модулям безопасности HSM в России определяется не только технологическими трендами, но и глубокими структурными преобразованиями, связанными с политикой импортозамещения.

Если до 2022 такие аппаратные модули в банковском секторе страны практически полностью были представлены зарубежными продуктами (прежде всего от европейских и американских производителей), то в 2025 эта зависимость была фактически преодолена. Так, Национальная система платежных карт (НСПК) полностью перевела свои критические платёжные процессы на отечественные HSM-модули, что позволило обеспечить непрерывность обработки транзакций после ухода зарубежных поставщиков.

Ключевой особенностью этого процесса стало не формальное импортозамещение, а создание и внедрение собственных решений, совместимых со стандартами безопасности и нормативными требованиями регуляторов, что укрепило технологическую независимость финансового сектора. Российские HSM-модули уже используются в инфраструктуре безналичных платежей — по оценкам практиков, они демонстрируют достаточный уровень зрелости для удовлетворения требований отечественного рынка.

Переход на отечественные криптографические модули был ускорен нормативными изменениями, вступившими в силу с 1 января 2025 года и ограничивающими использование иностранного программного обеспечения на объектах критической информационной инфраструктуры (КИИ), что существенно повысило спрос на российские технические решения.

При этом в

Многие эксперты отмечают, что этот интерес будет сохраняться в ближайшие годы, в том числе в связи с развитием национальных стандартов защиты для облачных сред, а также новыми угрозами, которые требуют всё более глубокого уровня управления криптоключами.

Ключевые вендоры: «КриптоПро», СПБ.

Мониторинг, реагирование и управление ИБ

В 2025 году в России сохранился устойчивый рост интереса к системам мониторинга, реагирования на инциденты и управления ИБ в корпоративных средах. Согласно отраслевым оценкам, число проектов по внедрению SIEM-платформ увеличилось по сравнению с 2024 годом более чем в 2 раза. Вырос и их объём, что отражает ввод более строгих требований к регистрации событий и реагированию на угрозы в реальном времени.

Помимо SIEM, организации всё чаще рассматривают комплексные подходы, подразумевающие автоматизацию анализа и использование элементов SOAR, экономя таким образом время реагирования и упрощая работу аналитиков. По оценке «Лаборатории Касперского», растёт также востребованность Threat Intelligence в SOC, используемых для прогнозирования и оценки корреляции атак, а также интеграции и других технологий.

В результате можно наблюдать переход от простого сбора логов к многоуровневой автоматизации обнаружения угроз и реагирования на них, и это становится ключевым фактором повышения качества управления безопасностью в сложных ИТ-инфраструктурах.

Ключевые вендоры: Kaspersky, Positive Technologies, R-Vision, Security Vision.

Защита от вредоносного кода и кибератак

Этот сегмент сохраняет самую высокую стабильность с точки зрения ежегодного роста. Это во многом объясняется распространением отечественных решений и до 2022 года, так что уход зарубежных вендоров не привел к резкому снижению уровня защиты. В 2025 году ключевым драйвером спроса остаются атаки с использованием программ-шифровальщиков, усиливая интерес к EDR и XDR- платформам, а также к «сетевым песочницам». EDR всё чаще рассматривается как самостоятельное средство обнаружения и реагирования, а не вспомогательный источник данных для SOC. Параллельно растёт интерес и к Deception-технологиям и XDR-экосистемам, несмотря на сохраняющиеся сложности по их интеграции.

Ключевые вендоры: Kaspersky, Positive Technologies, F6.

Антифрод

Банковский сектор традиционно является лидером по внедрению антифрод-технологий, но в

Данные регулятора подтверждают увеличение активности мошенников. Во втором квартале 2025 года российские банки заблокировали 38,7 млн попыток мошеннических операций, что на 50% превышает средний показатель предыдущих периодов, а сумма потерь при этом снизилась именно благодаря усилению антифрод-защиты.

В ответ на мошеннические операции финансовые организации усиливают аналитические модули, внедряют ИИ и интегрируют антифрод в средства мониторинга транзакций. Например, «Сбербанк» заявил, что его ИИ-платформа антифрода в 2025 году помогла сохранить клиентам более 360 млрд рублей, увеличив объем предотвращенных хищений данных по сравнению с предыдущим годом.

Ключевые вендоры: ООО «Пэй Энджин», Jet Detective, BI.Zone, F6, Kaspersky.

Управление уязвимостями

С учётом требований по импортозамещению на российском рынке управления уязвимостями произошел качественный сдвиг. Доля отечественных решений выросла заметно, и данный сегмент превратился из небольшой ниши в одно из ключевых направлений корпоративной защиты. Исследования фиксируют рост интереса к управлению уязвимостями более чем на 300% по итогам 2024 года — это отражает усиление потребности бизнеса в системном устранении программных уязвимостей и безопасной настройке (харденинге).

В 2025 году это направление оставалось динамичным. Спрос на решения и услуги VM в России вырос на 30% в первом квартале (год к году) из-за увеличения числа уязвимостей нулевого дня и недостатков в процессах их обнаружения и устранения.

Данное направление в настоящее время выходит за рамки классических сканеров уязвимостей: в нём всё чаще используются системы контроля конфигураций с мониторингом в реальном времени, а также автоматизированные платформы тестирования безопасности (BAS) и инструменты автоматизации пентестов. Последние позволяют глубже анализировать точки потенциального проникновения и уменьшают зависимость организаций от узкопрофильных специалистов.

Ключевые вендоры: Positive Technologies, GIS («Газинформ Сервис»), Altex Soft, INC Security.

Управление доступом

В 2025 году рынок средств управления доступом развивался под действием нормативного давления и выросших требований по импортозамещению. Эти факторы стимулировали предприятия совершенствовать свои механизмы идентификации и управления доступом. При этом интерес к отечественным

Растёт и популярность решений с открытым исходным кодом. Такие продукты привлекают малый бизнес возможностью гибкой кастомизации под свои процессы, а также стоимостью внедрения и сопровождения.

Важным трендом остаётся внедрение биометрии и усиление механизмов защиты ИСПДн (информационных систем персональных данных). В 2026 году ожидается дальнейший рост спроса на средства управления доступом, включая продукты с расширенной поддержкой привилегированных учетных записей (PAM) и многофакторной аутентификации, а также усиление интеграции управления доступом с облачными платформами.

Ключевые вендоры: «Солар», «Аладдин», «Индид», «АЙТИБАСТИОН».

Защита данных

Помимо внешних угроз, организации усиливают внимание к внутренним рискам, в том числе рискам «случайных» утечек. Рост объёмов неструктурированных данных, необходимость соблюдения корпоративных политик и требований регулятора в отношении персональных данных стимулируют запросы на всё более совершенные технические решения.

Компании переходят от базовых DLP-систем к платформам, которые представляют из себя комплексные решения для мониторинга доступа, классификации данных с использованием ML, автоматического маркирования и категоризации документов в реальном времени.

Эти механизмы позволяют обнаруживать угрозы потенциальных утечек и поддерживать контроль над движением данных внутри организации. Рыночная динамика демонстрирует, что отечественные продукты по защите данных в крупных компаниях с успехом замещают зарубежные аналоги.

В 2026 году можно ожидать дальнейшего развития систем защиты данных и IAM-инструментов, усиления автоматизации процессов классификации, а также более широкой адаптации подходов DCAP и

Ключевые вендоры: InfoWatch, «Солар», «ГАРДА», Cyberpeak.

Защита приложений (AppSec)

В России фиксируется устойчивый рост интереса к безопасной разработке, который существенно усилился в

Важным фактором остаётся нормативное давление. Регуляторы усилили требования к обеспечению безопасной разработки, включая практики, интегрированные в процессы CI/CD, стимулируя компании заботиться о безопасности с ранних этапов жизненного цикла ПО.

Мировые тренды AppSec приводят к смещению фокуса от периодических проверок к непрерывной валидации безопасности как во всём мире, так и в России. Усиление роли профессиональных сообществ, требования регуляторов и изменения в ГОСТах повышают готовность команд к внедрению практик разработки и эксплуатации ПО с учетом защиты данных от уязвимостей.

Ключевые вендоры: «Солар», Kaspersky, Positive Technologies.

Защита АСУ ТП

Направление информационной безопасности в автоматизированных системах управления технологическими процессами в 2025 году сохранило высокий темп развития. Промышленные системы всё чаще подвергаются целенаправленным атакам, в первую очередь — в энергетической отрасли.

Усилилось и регуляторное давление. Практика применения требований ФЗ-187 «О безопасности КИИ» стала более зрелой, от формального соответствия компании переходят к выстраиванию реально работающих процессов мониторинга, сегментации и реагирования на инциденты. Это напрямую влияет на спрос на специализированные средства защиты АСУ ТП и услуги аудита.

Однако технологический разрыв в 2025 году до конца преодолеть не удалось: большая часть объектов продолжает эксплуатировать устаревшие системы. Это вызвало рост интереса к компенсирующим мерам — сетевой изоляции, инструментам контроля конфигураций и управления доступом. Повышенное внимание уделяется обучению персонала и учениям на киберполигонах. В 2026 году ожидается дальнейшее смещение фокуса с точечных мер к комплексной модели защиты жизненного цикла АСУ ТП.

Ключевые вендоры: Kaspersky, Positive Technologies.

Консалтинг и аудит

Это направление на рынке решений ИБ выступает как независимый инструмент, обеспечивающий корректный выбор, внедрение и оценку эффективности технических средств защиты. Развитие таких услуг напрямую влияет на спрос на конкретные классы решений. В 2025 году данный сегмент продемонстрировал заметное расширение. Количество и масштаб проектов по аудиту ИБ и ИТ и экспертному сопровождению выросли вдвое по сравнению с предыдущим годом. Этот рост отражает не столько количественные изменения, сколько трансформацию запросов со стороны заказчиков.

В фокусе аудита всё чаще находится не формальное соответствие стандартам и требованиям, а оценка реальной устойчивости ключевых процессов. Заказчиков интересует способность информационной инфраструктуры противостоять атакам, минимизировать простой и обеспечивать защищённость ресурсов компаний. Усиление внимания к этим аспектам во многом обусловлено громкими инцидентами и утечками данных последних лет, а также ужесточением регуляторных требований.

В 2026 году ожидается дальнейший рост спроса на комплексные проекты, объединяющие аудит ИБ, оценку рисков, анализ обеспечения непрерывности бизнеса и проведение пентестов. Такой тренд соответствует переходу рынка от точечных проверок к системному управлению устойчивостью, где оценка независимым экспертом, погружённым в отраслевую специфику, становится важным фактором доверия со стороны крупных организаций.

Ключевые вендоры: «САЙБЕР Бизнес Консалтинг», «Информзащита», RTM Group, «Б-152».

Проблемы и перспективы развития

Российский рынок информационной безопасности продемонстрировал в последние годы характерный для всего ИТ-рынка в целом темп роста. Характер киберугроз претерпел качественные изменения: атаки приобрели системный, непрерывный характер, стали более целевыми и технологически зрелыми.

В перспективе до 2030 года ожидается формирование новых точек роста рынка ИБ. Основными драйверами роста остаются цифровизация бизнеса, увеличение масштаба и числа угроз, активное развитие облачных и гибридных инфраструктур, рост критически значимых информационных ресурсов, а также ужесточения государственного регулирования в вопросах защиты персональных данных. Существенное влияние оказывает и распространение практик безопасной разработки, включая внедрения DevSecOps, контейнеризацию и микросервисную архитектуру.

Одновременно с этим рынок сталкивается с рядом ограничений. Одной из главной проблем и ключевым фактором, определяющим стратегию развития компаний, становится возможность доступа к сравнительно дешёвым заимствованиям на фоне высокой ключевой ставки Банка России, которая, по прогнозам, будет оставаться высокой до 2027 года. В этих условиях заказчики стремятся к оптимизации затрат, отдавая предпочтение сервисным и подписным моделям, а также комплексным платформенным решениям.

Дополнительным ограничивающим фактором остается дефицит квалифицированных специалистов в области ИБ. Он стимулирует рост спроса на автоматизацию процессов мониторинга и реагирования на риски, а также на управляемые сервисы безопасности и аутсорсинг функций ИБ. Это усиливает роль сервисных моделей, а также консалтинговых услуг, позволяющих организациям выполнять требования регуляторов без существенного увеличения штата.

В поиске новых точек роста многие поставщики решений сосредотачивают усилия на инновациях в сфере сетевой и облачной безопасности (в частности, решениях класса NGFW), а также на расширении спектра услуг ИБ с возможным выходом на рынок консалтинга в премиальном сегменте. В перспективе на ближайшие два года ожидается формирование и стандартизация требований к безопасности контейнерных платформ и облачных сервисов.

Долгосрочные тенденции развития рынка ИБ связаны с переходом от импортозамещения к технологическому укреплению (харденингу) и повышению технологической зрелости отечественных решений. Усиливается тренд на интеграцию средств мониторинга, рост роли искусственного интеллекта и ML. Глобальное развитие ИБ-решений до 2030 года будет обеспечиваться за счёт комплексной проактивной защиты сетевых и облачных решений.

Заключение

Российский рынок технических решений для обеспечения информационной безопасности в 2025 году показал устойчивый рост и закрепил новые тенденции, образовавшиеся после ухода иностранных вендоров.

Хотя вопросы импортозамещения все еще актуальны, мы видим, что во главу угла постепенно становятся задачи повышения качества отечественных решений.

Усиление регуляторного давления, рост числа кибератак и расширение сферы критической информационной инфраструктуры стимулируют спрос на комплексные средства защиты.

Ключевыми направлениями развития в ближайшие годы станут автоматизация процессов мониторинга и реагирования на инциденты, усиление функций и процессов ИБ в комплексных платформах, а также развитие сервисных моделей и услуг. Смещение тенденции в сторону практической защищенности свидетельствует о переходе к управлению устойчивостью информационных систем и общем повышении зрелости и культуры ИБ.

Источник: Дмитрий Лившин, генеральный директор САЙБЕР Бизнес Консалтинг