В нефтегазохимическом секторе России меняется структура инвестиций в ИТ-инфраструктуру: на фоне роста тендерной активности компании все чаще делают ставку на закупку оборудования, одновременно снижая интерес к комплексным проектам цифровизации. К таким выводам пришли аналитики портала «ИТ-инфраструктура» по итогам исследования цикла «Пульс отрасли».

Согласно данным исследования, по итогам второго полугодия 2025 года доля поставок оборудования для ИТ-инфраструктуры достигла 72% против 55% годом ранее, увеличившись почти в 1,5 раза. Таким образом, аппаратная составляющая стала ключевым направлением инвестиций для компаний отрасли.

Аналитики изучили закупки крупнейших игроков нефтегазохимического комплекса с выручкой от 10 млрд рублей: в выборку вошли более 200 организаций и свыше 1000 тендеров в области ИТ-инфраструктуры. Дополнительно учитывались данные более чем по 10 проектам из баз закупок и открытых источников, что позволило сформировать репрезентативную картину рынка.

Исследование базируется на данных системы «Контур.Закупки», агрегирующей информацию с более чем 400 электронных площадок. В анализ включены сегменты базовой инфраструктуры, инфраструктуры данных, коммерческих ЦОД и облаков, пользовательских рабочих мест, инфраструктуры разработки, а также решений для задач ИИ, включая GPU и

Рост активности — при изменении структуры спроса

В целом закупочная активность в отрасли выросла как по сравнению с первым полугодием 2025 года, так и относительно 2024 года. Однако ключевое изменение связано не столько с объемами, сколько со структурой спроса.

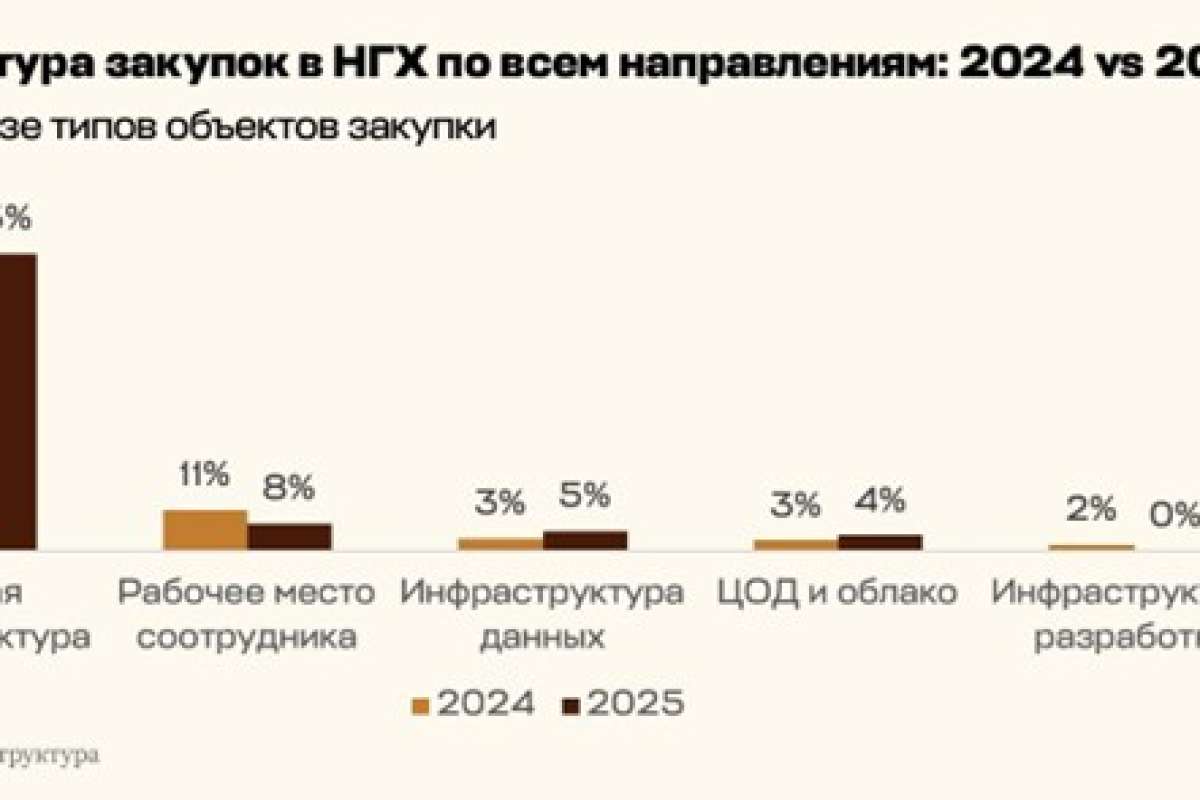

Компании стали более осторожно подходить к инвестициям в комплексные проекты, делая акцент на поддержании работоспособности существующей инфраструктуры. Доля таких вложений выросла с 81% в 2024 году до 83% в 2025 году.

Одновременно сокращаются инвестиции в отдельные направления:

- сегмент решений для рабочих мест пользователей снизился с 11% до 8%;

- закупки инфраструктуры разработки практически исчезли из тендерных баз.

При этом сохраняется точечный интерес к инфраструктуре данных, коммерческим ЦОД и облакам — эти сегменты продолжают развиваться за счет спроса на аналитику и гибкость ИТ-систем.

От импортозамещения — к поддержанию инфраструктуры

Еще одно важное изменение касается типа закупаемых решений. Если ранее значительная часть тендеров приходилась на комплексные проекты внедрения и замещения зарубежных систем, то во второй половине 2025 года компании сосредоточились на аппаратной части.

Доля закупок серверов, систем хранения данных, стоек и запасных частей выросла с 55% в 2024 году до 72% в 2025 году.

При этом среди крупнейших игроков практически отсутствуют закупки программных решений на открытых площадках. Это связано с тем, что основные проекты импортозамещения системного ПО у лидеров отрасли были запущены раньше и к настоящему моменту в значительной степени завершены. В результате закупки программных и программно-аппаратных платформ приобретают точечный характер и чаще встречаются у небольших компаний.

Короткий горизонт планирования и ставка на «дозакупки»

Эксперты отмечают, что отрасль переходит к более гибкой модели инвестиций, ориентированной на текущие потребности.

«В нефтегазохимическом комплексе компании переходят к модели точечных дозакупок: на фоне сокращения горизонта планирования они приостанавливают масштабные внедрения и инвестируют в оборудование по мере необходимости — для поддержания и расширения текущих мощностей. Основной спрос формируют проекты промышленной автоматизации и цифровизации, а инфраструктура развивается как поддерживающий контур. Такой фокус, по нашим оценкам, сохранится в отрасли в ближайшие

Источник: IT Channel News по материалам исследования портала «ИТ-инфраструктура»