Институт обучения и развития партнеров (IPED*) провел глобальное исследование «Состояние ИТ-рынка в канале», в котором приняли участие представители 7409 компаний по всему миру. Опрос проводился методом онлайн-анкетирования.

Участниками исследования российского ИТ-канала стали представители 85 компаний (из 25 городов), в основном относящихся к СМБ: 49,9% из них имеют годовой оборот до 1 млн. долл., еще 33,3% — 1–10 млн. долл., оставшиеся 16,8% — фирмы с оборотом 10–99,9 млн. долл. Штат «усредненной» компании-респондента состоит из 40 сотрудников.

Данные об основной специализации респондентов представлены на рис. 1 (компания могла выбрать только один ответ).

52,2% представителей компаний, ответивших на вопросы анкеты IPED, отнесли себя к руководителям высшего звена, 13% — возглавляют или работают в отделе продаж, 19,6% — руководят (или являются сотрудниками) службы маркетинга.

Почти три четверти российских респондентов рассчитывают, что в 2008 г. их бизнес вырастет более чем на 15%. В качестве главных бизнес-задач на 2008 г. (более 40% ответов) они ставят выход на новые рынки, расширение портфеля продуктов/услуг, расширение присутствия в своем регионе.

Судя по ответам представителей небольших ИТ-компаний, лишь немногие из них интересуются слияниями-поглощениями (3%), только единицы собираются продавать свой бизнес (3%) или передавать его преемникам (около 5%).

Для того чтобы добиться намеченных на 2008 г. целей, более половины респондентов намерены улучшать качество обслуживания заказчиков, открывать новые направления бизнеса, увеличивать штат технического персонала и персонала продаж.

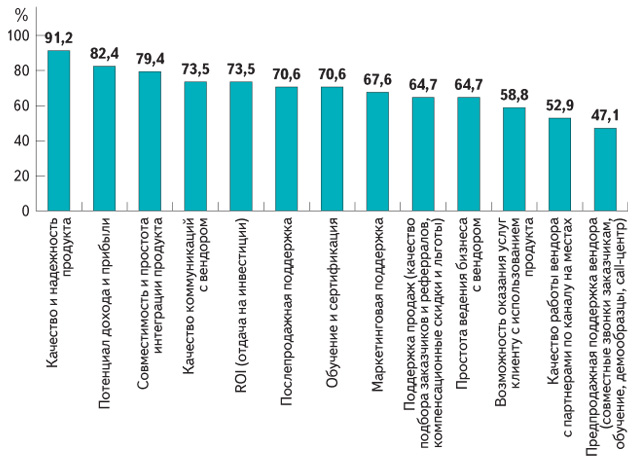

Своими основными конкурентными преимуществами небольшие российские ИТ-компании считают выстроенные отношения со многими вендорами (62,5%) и репутацию этих вендоров (50%), способность быстро реагировать на запросы заказчика (65,5%), качество технической поддержки (37,5%), доверительные отношения с клиентом (37,5%), технологическую экспертизу (34,4%). При этом всего в 6,3% случаев к конкурентным преимуществам были отнесены самые низкие цены.

Развивать бизнес небольшим российским ИТ-компаниям мешают в основном высокий уровень конкуренции, недостаток квалифицированных продавцов и технических специалистов (!), отсутствие в их компаниях эффективного маркетинга, неспособность формировать спрос.

Одной из задач исследования было определение тех рыночных факторов, которые способствуют успеху российских ИТ-компаний. Какие вертикальные рынки они считают приоритетными? Какие продукция и услуги составляют основу доходов компаний и какие из них наиболее рентабельны? С какими международными вендорами сотрудничают российские компании? Какие инструменты маркетинга и продаж есть в арсенале небольших ИТ-компаний и какие из них респонденты считают наиболее эффективными?

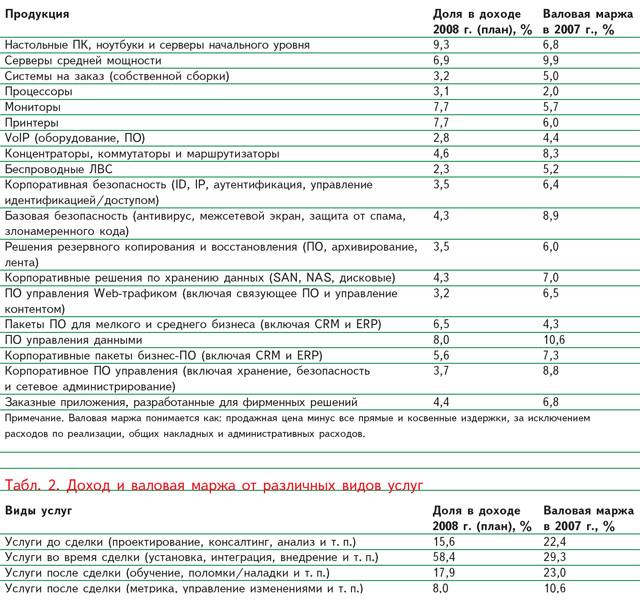

Некоторые результаты исследования, представленные в таблицах № 1 и 2 (с. 43), дают ответы на эти вопросы.

Несложно было предсказать, что наиболее продаваемыми окажутся ПК, ноутбуки, серверы, мониторы и устройства печати. В эту же категорию попало и ПО для управления данными. Некоторые данные в графе «валовая маржа» вызывают вопросы, но оставим их без комментариев — таковы результаты опроса.

По данным исследования, в 2007 г. средний показатель операционной прибыли для российских компаний составил 10%.

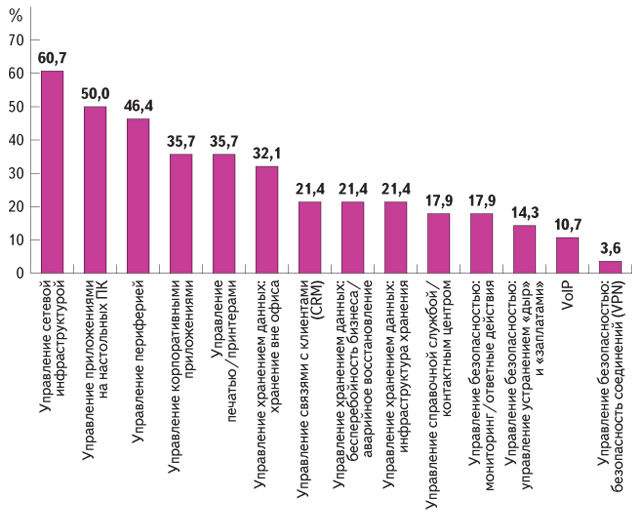

По данным исследования, наиболее распространенными услугами в области управления ИТ (более 30% ответов) сегодня являются: управление офисными приложениями на ПК, управление корпоративными приложениями, управление сетевой инфраструктурой (более 60%), управление периферией, управление печатью (см. рис. 2).

Наиболее привлекательными вертикальными сегментами (30–50% ответов) респонденты назвали банковский сектор, производство, строительство, телекоммуникации, госсектор (начиная от федерального уровня и заканчивая местным), образование, здравоохранение, ТЭК, предприятия розничной и оптовой торговли. В явных аутсайдерах (не более 10% ответов) оказались издательский бизнес, юридические компании, индустрия развлечений.

Почти две трети дохода (64,2%) российские ИТ-компании получают от продажи продукции/услуг существующим заказчикам. Средний цикл продажи ИТ-продукции (услуг), по данным исследования, занимает 4 недели. При этом больше всего времени (48,4%) при продажах представители ИТ-компаний тратят на взаимодействие с ИТ-менеджерами и техническими специалистами заказчиков, 30,6% времени отнимает у них работа с высшим руководством, а 21% — с другими топ-менеджерами (директор по финансам, по производству и т. п.).

У 42,4% респондентов в 2007 г. было более 250 заказчиков, 15,2% компаний работали с менее чем 25 клиентами. Средний размер сделки составил 1–10 тыс. долл. в 41,9% случаев, 10–25 тыс. долл. — в 35,5% случаев.

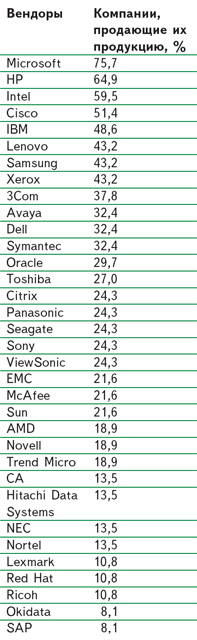

Среди трех вендоров — стратегических партнеров российские компании чаще всего называли Cisco, HP, IBM, Intel, Microsoft, Samsung, Xerox (в алфавитном порядке). На работе с продукцией тех же вендоров они планируют сосредоточиться и в 2008 г. Заметим, что в число стратегически важных для российских реселлеров партнеров не попали компании 3Com, Avaya, Lenovo, Symantec, продукция которых сегодня, по данным исследования, довольно широко представлена в ИТ-канале — ее продают более 30% респондентов (см. табл. 3).

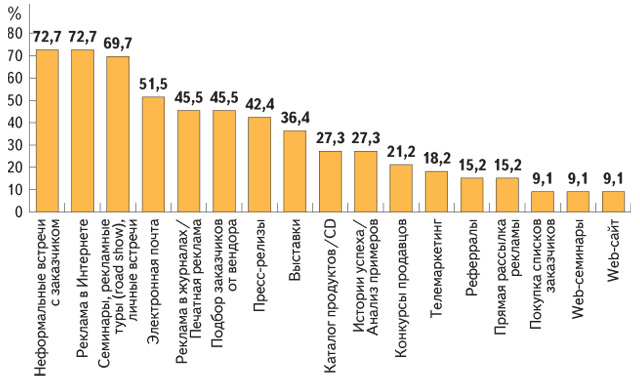

Тремя самыми эффективными инструментами маркетинга российские ИТ-компании считают неформальные встречи с заказчиками (66,7%), семинары (51,5%) и рекламу в Интернете (33,3%). По данным исследования, наши респонденты тратят на маркетинг (включая затраты на персонал и различные косвенные расходы) около 5% доходов, и эти затраты будут только расти.

* Подразделение американского издательского дома CMP Media, по лицензии которого издается CRN/RE.