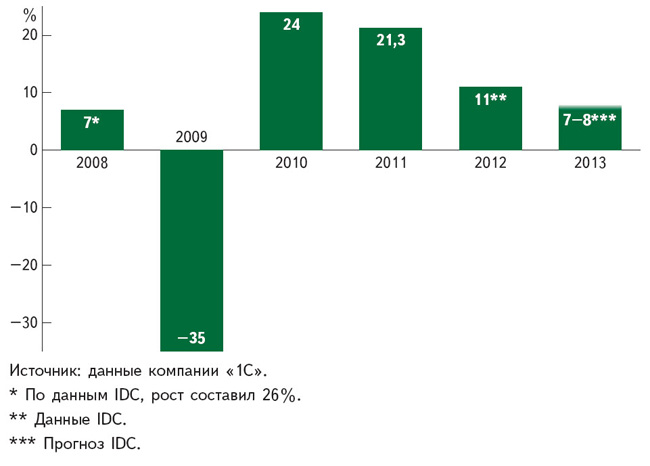

В прошлом году наметилась тенденция замедления роста на рынке ПО в целом и некоторой стагнации в отдельных его сегментах. По данным IDC, объем российского рынка ПО в 2012 г. составил около 4,5 млрд. долл. в ценах конечных пользователей, что соответствует примерно 11% годового роста. Эти темпы примерно вдвое ниже, чем в предшествующие пару лет.

Объемы растут, темпы снижаются

Многие участники рынка с оценками аналитиков согласны. Но, по мнению других, рост был все же несколько выше. Возможно, на такого рода оценках сказываются динамика продаж некоторых компаний, продуктовый портфель которых, как правило, охватывает далеко не весь спектр программных продуктов, и ситуация в отдельных, близких им сегментах рынка.

Так, Руслан Чиняков, вице-президент компании OCS, которая специализируется на поставках инфраструктурного ПО, ссылаясь на экспертные оценки, говорит о росте рынка на 15–20% в долларовом выражении.

По оценкам компании ASBIS, в 2012 г. объем рынка ПО в России увеличился на 15–18% в рублевом выражении, сообщает Наталья Шмакова, центральный продакт-менеджер ASBIS по продуктам Microsoft в России; примерно на столько же выросли и продажи компании.

«По нашим оценкам, рынок дистрибуции ПО в России увеличился на 10–12%, аналогичный рост продемонстрировала и наша компания», — говорит Владимир Карпенко, руководитель отдела программных решений компании Treolan.

Применительно к вендорам, с которыми работает компания CPS, объем дистрибуции в 2012 г. в среднем прибавил 18–20%, говорит ее коммерческий директор Андрей Косарев, а объем продаж CPS — 15% в рублях, что соответствует запланированному показателю.

В компании OCS, по словам Руслана Чинякова, продажи инфраструктурного ПО в целом росли быстрее рынка, но, естественно, не одинаково по разным категориям продуктов. По тем линейкам, которыми дистрибьютор занимается давно, рост составил 10–30%; продажи по новым линейкам выросли намного, но поскольку начинались с нуля, то оценивать реальные достижения здесь рано. Доля ПО в продажах дистрибьютора осталась прежней, отмечает он.

Это важное замечание, если вспомнить, что летом прошлого года был расторгнут дистрибьюторский контракт между OCS и Microsoft. По словам президента OCS Максима Сорокина, такое решение принял вендор, несмотря на то, что OCS была самым быстрорастущим дистрибьютором: ее доля рынка по лицензиям постоянно росла и достигла 18%*.

Значительно более высокими темпами развивалась компания «Аксофт». Как сообщает ее генеральный директор Михаил Прибочий, по итогам 2012 финансового года (закончился в марте 2013 г.) объем продаж увеличился на 24% по сравнению с предшествующим финансовым годом и достиг 132,6 млн. долл. Столь успешному результату, поясняет он, способствовали, в частности, следующие факторы: во-первых, портфель дистрибьютора пополнился рядом перспективных решений в сегментах ИБ и СПО, в которых наблюдается устойчиво растущий спрос; во-вторых, произошло некоторое «перераспределение сил» в партнерском канале — в соответствии со стратегией «Аксофт», основанной на модели VAD-дистрибуции и нацеленной на развитие востребованных партнерами сервисов и повышение компетенций в области сложных решений и проектов.

В компании Merlion рост продаж ПО в 2012 г. по сравнению с 2011 г. выглядит «весьма впечатляюще», утверждает Антон Лукьянов, директор по дистрибуции дивизиона «Системная интеграция», не приводя, правда, конкретных цифр. Значительно увеличились, в частности, поставки программных продуктов Microsoft и Symantec.

Направление ПО сравнительно новое для дистрибьютора, напоминает он: компания полноценно занимается им лишь два года, но старт все равно можно оценить как более чем удачный. Если в первый год продажи софта заняли всего 1,5% в общем обороте компании, то в 2012 г. — уже 4%. По его словам, достигнутый успех обусловлен как активной маркетинговой политикой, так и широким набором сервисов, которые Merlion предоставляет партнерам в качестве VAD-дистрибьютора.

Cтруктура сохраняется

Аналитики IDC, подводя итоги года, отмечают, что несмотря на неравномерность роста различных сегментов рынка ПО на фоне его общего замедления в 2012 г., не наблюдалось и сильных структурных изменений. Наиболее быстрорастущими сегментами, по их мнению, стали программные средства для бизнес-аналитики и ИБ, ПО управления корпоративным контентом.

Не сообщают о значительных изменениях в структуре своих поставок и большинство наших респондентов. А лидеры продаж у каждого из дистрибьюторов свои — в зависимости от имеющегося ассортимента продуктов.

Например, в компании CPS, рассказывает Андрей Косарев, в 2012 г., как и годом раньше, 50% продаж приходилось на средства ИБ, в первую очередь — на продукты «Лаборатории Касперского», 20% оборота занимало ПО графики и мультимедиа (в 2011 г. — 22%), 17% — общесистемное ПО (в 2011 г. — 18%), оставшиеся 13% — это САПР (в 2011 г. — 9%). По его словам, на розничном рынке традиционно хорошо продавались антивирусы таких производителей, как «Лаборатория Касперского», ESET, «Доктор Веб», а среди программных средств для графики и мультимедиа продукты Corel и MAGIX. На корпоративном рынке лидировали по приросту продаж продукты GRAPHISOFT, Corel, Embarcadero, ESET и ABBYY.

Структура продаж компании Treolan в целом также существенно не изменилась. Лучше всего продавались коробочные продукты — продажи выросли более чем на 25%. Во многом из-за того, поясняет Владимир Карпенко, что в 2012 г. розничный сегмент в целом чувствовал себя лучше, чем корпоративный, а также вследствие ценовой политики Microsoft, благодаря которой Office H&B 2010 продавался дешевле, чем Office standard в корпоративном канале, и многие заказчики из сектора СМБ предпочли купить именно его.

Если говорить о структуре продаж по типам продуктов, продолжает он, то лидировали продажи офисных пакетов и других настольных приложений. Поставки ОEM-продуктов практически не выросли, причина этого очевидна — сокращение числа локальных сборщиков ПК как вследствие увеличения доли международных производителей, так и вследствие замены традиционных ПК на мобильные компьютеры и планшеты. Удачно, по его словам, стартовали в Treolan продукты Adobe, нового для компании дистрибьютора.

В компании «Аксофт», которая ориентируется прежде всего на корпоративный сегмент рынка, наибольшим спросом, по словам Михаила Прибочего, по-прежнему пользовалось общесистемное ПО, однако его стремительно догоняет спрос на решения в области ИБ, затем (с некоторым отставанием) идут ПО для виртуализации, САПР и графические средства.

По данным компании ASBIS, которые приводит Наталья Шмакова, в 2012 г. корпоративные продукты прибавили примерно 10%, лидеры продаж остались прежние — решения в области ИБ, ОС и системы CRM. Объем продаж ретейловых продуктов в коробочных версиях остался на уровне 2011 г., однако в компании полагают, что 2012-й был последним удачным для «коробок» годом, поскольку уже сейчас видно сильное падение их продаж. Потребительский рынок ПО растет прежде всего за счет электронных ключей в карточках и онлайн-версиях, а также за счет ПО, предустановленного на мобильных устройствах, отмечает она.

В корпоративном сегменте, говорит Антон Лукьянов, сохраняется тенденция перевода серверных нагрузок с физических на виртуальные, и здесь по-прежнему ведущие позиции занимают решения VMware. Из продуктов Veeam повышенным спросом пользовались системы мониторинга виртуальных сред. Вырос интерес к бэкап-системам, в том числе для виртуальных сред. Продажи приложений Microsoft в корпоративном секторе росли в 2012 г. быстрее коробочных продуктов, а также OEM-поставок. В конце года в рознице несколько снизился спрос на антивирусы, тем не менее результаты Merlion по системам безопасности для ПК в целом был неплохими — 60% роста, а по продуктам «Доктор Веб» даже более 100%.

Очевидным образом — из-за прекращения отношений с Microsoft — изменилась структура продаж ПО в компании OCS. Но Руслан Чиняков обращает внимание на другой аспект структурных изменений — в разрезе заказчиков, а именно: продажи для средних и небольших проектов росли более быстрыми темпами, чем для проектов в госсекторе и рынок в целом.

«Мы считаем это большим достижением: у нас примерно половина выручки приходится на проекты партнеров, в основном для СМБ, — радуется он. — Эта тенденция так важна, потому что рынок крупных проектов очень волатилен, слишком сильно зависит от макроэкономических и политических факторов. В качестве примера можно вспомнить о переносе бюджетов нескольких очень крупных заказчиков в один большой олимпийский проект».

Тенденции не радуют

Каких-либо «судьбоносных» для российского рынка ПО событий в прошлом году не случилось, считают наши респонденты. Даже вступление в ВТО — событие, можно сказать, историческое, путь к которому занял целых 18 лет и которое еще недавно активно обсуждали, пока не «сыграло». Переход на торговлю по международным правилам будет постепенным и долгим. Пока же, полагает Михаил Прибочий, членство в ВТО не внесло заметных коррективов в развитие рынка ПО.

Естественно, оживлению рынка в значительной степени способствовал выход в конце 2012 г. ОС Microsoft Windows 8, под которую многие производители ПО самого разного профиля выпустили очередные версии своих продуктов. Однако сильным «допингом» она не стала. Результат мог быть еще лучше, если бы в полной мере оправдались ожидания от IV квартала, считает Антон Лукьянов.

В сентябре 2012 г. вступили в силу поправки в Федеральный закон «О защите детей от информации, причиняющей вред их здоровью и развитию», касающиеся в том числе информационной продукции на любых видах носителей. Так что на коробках с ПО появились наклейки со специальными значками возрастных ограничений.

Но гораздо важнее тех или иных отдельных событий стали некоторые тенденции, которые влияли на рынок ПО в 2012 г. и будут оказывать воздействие в ближайшие годы.

Несомненно, одна из важнейших — это проникновение облачных технологий, даже несмотря на пока ничтожные объемы «облачного бизнеса». И если не платежеспособный спрос, то хотя бы интерес к облачным решениям, т. е. необходимая предпосылка спроса стремительно растет. Повышение интереса к частным облакам отмечают, в частности, в компаниях «Аксофт» и Merlion.

«Объем продаж облачных решений вырос на порядок, однако эффект низкой базы не позволяет пока говорить о подобных продуктах как о бизнесе, — говорит Наталья Шмакова. — При этом тенденция роста очевидна, заметную долю на рынке эти решения займут в перспективе 3–5 лет».

Бизнес-модели работы с облачными решениями в нашей стране пока не сформировались, но со временем, по мере развития этого сегмента рынка, они обязательно появятся, и участникам канала сбыта нужно к этому готовиться.

По-прежнему пользуются высоким спросом решения в сфере ИБ. В частности, заметен отложенный спрос, связанный с введением в действие закона о защите персональных данных. Стремительно растет и сравнительно новый сегмент — решения по безопасности ОС мобильных устройств (смартфонов и планшетов). Предложений здесь достаточно, а уровень проникновения пока крайне низкий, так что это гигантский рынок, считает Наталья Бадьина, центральный продакт-менеджер компании ASBIS по антивирусным продуктам в России.

Свободное ПО, некогда считавшееся экзотикой, постепенно привлекает все большее внимание заказчиков и порой становится реальной альтернативой проприетарным решениям. Некоторые респонденты уже видят в СПО угрозу рынку традиционного ПО.

Минувший год, по мнению некоторых наших собеседников, возможно, был переломным в развитии российского рынка ПО, поскольку показал, что годами применявшаяся здесь бизнес-модель уже не соответствует потребностям. Прошедший год навсегда, скорее всего, закрыл логистическую модель бизнеса на рынке ПО, сделав очевидным тот факт, что купля-продажа ПО больше не способна сформировать долгосрочное конкурентное преимущество, будущее — только в разработке/внедрении решений и услугах, говорит Наталья Бадьина.

Cнижение маржинальности по очень многим продуктам и общее ухудшение положения в канале сбыта ПО — тенденция не только прошлого года. Порог выхода на рынок поставок корпоративных лицензий очень низок, появились компании, которые нередко даже толком не знают, что они поставляют, а лишь предлагают самую низкую цену, сетуют дистрибьюторы.

«Маржинальность этого бизнеса вот уже несколько лет находится на грани рентабельности, вследствие чего традиционно сильные в этом сегменте партнеры перестали инвестировать в развитие бизнеса ПО, зачастую уходят от поставок лицензий и сосредотачиваются на сервисе», — говорит Владимир Карпенко. Он отмечает также устойчивую тенденцию к снижению профессионализма и уровня знаний специалистов.

На углубляющийся процесс концентрации партнерского состава на рынке ПО и вымывание компаний среднего размера обращает внимание Наталья Шмакова.

Год будет трудным

Ситуация в экономике — «мутная», бюджет носит «предкризисный характер», заявил премьер-министр Дмитрий Медведев, выступая на заседании Правительства РФ в конце мая 2013 г. Понятно, что российский ИТ-рынок «тихой гаванью» быть не может.

Предварительный прогноз IDC на 2013 г. таков: продажи ПО вырастут на 7–8%, что существенно ниже уровня 2012 г. И тем более предшествующих двух лет, когда рынок восстанавливался после кризиса.

Близкие к этому прогнозу оценки дают генеральный директор компании SafeLine** Олег Бакшинский — 5–10% и Михаил Прибочий — 5–7%.

Другие участники рынка смотрят в ближайшее будущее с большим оптимизмом. Так, в ASBIS ожидают, что рынок ПО вырастет на 10–15%, причем вне зависимости от состояния экономики.

На такой же показатель роста — 10–15% — рассчитывают и в компании CPS.

Для рынка текущий год станет сложным. Бизнес будет развиваться неравномерно — и по объему, и по темпам роста, предчувствуют участники рынка.

«В течение I квартала финансирование целого ряда крупных проектов было закрыто, то же наверняка случится и во II квартале, — говорит Руслан Чиняков. — В I квартале участники рынка поняли, что опираться нужно на развитие средних и небольших проектов через широкий канал, активно задействуя региональных партнеров. Да, крупные проекты, как правило, дают больше половины выручки, но продолжать работу нужно и в их отсутствие».

По мнению Владимира Карпенко, основной тенденцией года станет постепенный переход вендоров от поставок постоянных лицензий на текущую версию продукта к предоставлению лицензий по подписке с включением дополнительных облачных сервисов. Так уже поставляются продукты MS Office (Office 365) и Adobe Creative Suite (Creative Cloud for Teams). Следует ожидать подобных программ и от других вендоров ПО.

Несмотря на в целом не лучшее настроение на рынке, дистрибьюторы рассчитывают на дальнейшее успешное развитие своего бизнеса, хотя бы по некоторым направлениям.

Вполне приличного роста по отдельным нишам ожидают в компании Merlion. В частности, по словам Антона Лукьянова, по системам виртуализации прогнозируется увеличение продаж на 35%, по продуктам Dell/Quest Software — на 20–30%, по продуктам Microsoft для корпоративного сектора — примерно на этом же уровне. Рост по решениям Symantec и Oracle (VAD-дистрибуцию программных продуктов Oracle дистрибьютор начал в 2013 г.) ожидается чуть скромнее — примерно 10%. Некоторые вендоры-партнеры Merlion переживают сейчас переходный период (например, Dell/Quest Software), и более существенного увеличения показателей по этим направлениям здесь ожидают позднее, в 2014–2015 гг.

В 2013-м финансовом году компания «Аксофт» намерена также развиваться быстрее рынка, сохраняя высокие темпы роста, говорит Михаил Прибочий (не называя, правда, цифр).

Более существенный, чем в 2012 г., рост продаж ПО планируется в компании Treolan, в том числе за счет расширения ассортимента программных продуктов.

В компании SafeLine рассчитывают на увеличение объема продаж ПО на 20–30%, сообщает Олег Бакшинский.

А вот в компании CPS ожидают снижения общего объема продаж, говорит Андрей Косарев, что связано с прекращением дистрибуции продуктов «Лаборатории Касперского». Но по вендорам, остающимся в портфеле компании, намечается прирост на 12–15%.

* https://www.novostiitkanala.ru/news/detail.php?ID=68151.

** Как стало известно в конце мая, SafeLine, ранее входившую в ГК «Информзащита», приобрела компания Treolan (ГК ЛАНИТ).