Замедление макроэкономического роста и ослабление рубля продолжили оказывать негативное влияние на рост выручки и рентабельности в России. Кроме того, уровень конкуренции усиливается на протяжении 2016 года, и компания ожидает, что сложные рыночные условия сохранятся и в оставшуюся часть года.

Абонентская база «Билайн» в мобильном сегменте в III квартале 2016г. снизилась в годовом сопоставлении на 2%, до 58,1 млн клиентов. В годовом выражении показатель оттока вырос на 1,3 п.п. — до 55%, что говорит об усилении конкуренции на рынке и чувствительности клиентов к ценам в условиях нестабильной макроэкономической обстановки. Показатель лояльности клиентов (NPS) был стабилен, а относительный показатель NPS продолжал улучшаться, что позволило компании выйти на первое место среди трех крупнейших операторов по данному параметру.

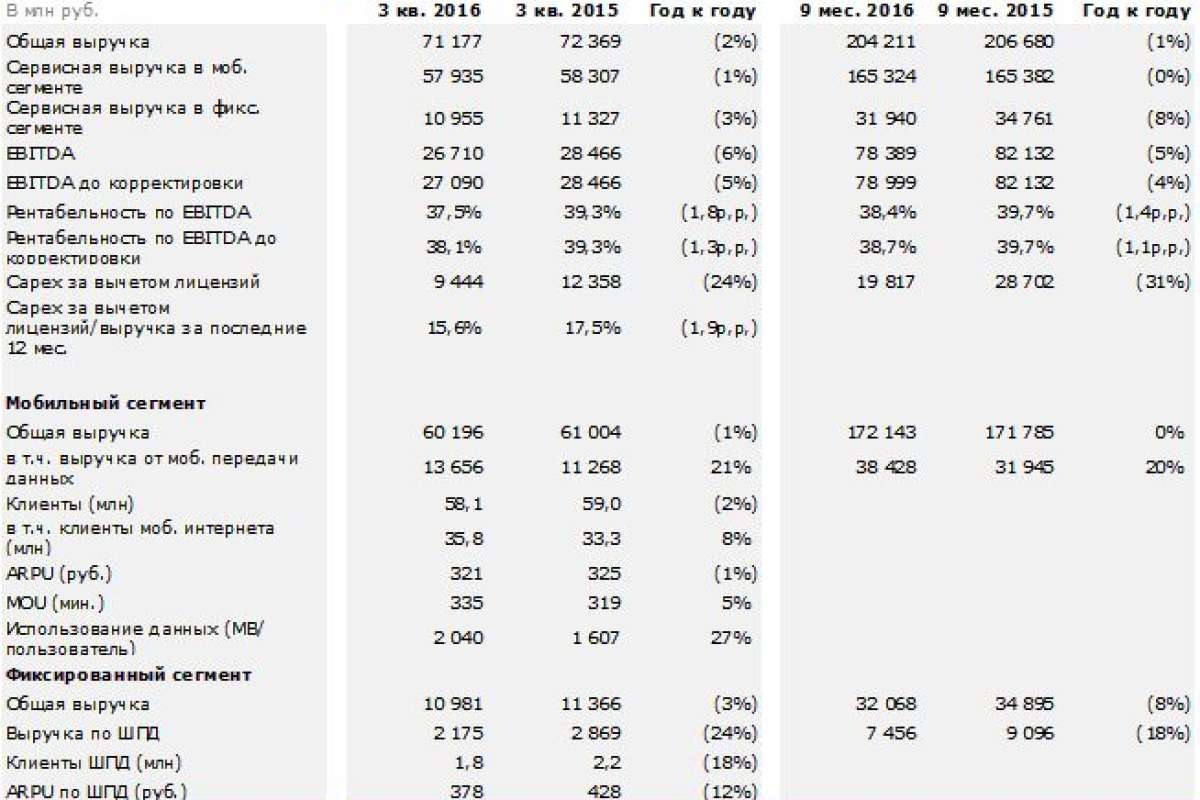

Общая сервисная выручка в III квартале 2016г. сократилась на 1% до 68,9 млрд рублей, в основном в результате снижения выручки от услуг фиксированной связи и сервисной выручки в мобильном сегменте. Сервисная выручка в мобильном сегменте снизилась на 1% — до 57,9 млрд рублей, что объясняется сокращением выручки от голосовых услуг и роуминга за счет уменьшения средней стоимости минуты разговора ввиду продолжающегося перехода существующих клиентов компании на новые тарифные планы. В I квартале этого года «Билайн» успешно запустил конвергентное тарифное предложение (FMC), объединившее услуги мобильной связи и фиксированного широкополосного доступа. Данная услуга пользуется большой популярностью: ее подключили свыше 355 тыс. клиентов, а выручка по FMC уже составила более 1% от общей сервисной выручки по мобильному сегменту в III квартале 2016г.

Выручка от мобильной передачи данных продолжила уверенный рост, увеличившись на 21% — до 13,7 млрд рублей за счет активного продвижения пакетных предложений, активного распространения смартфонов, увеличения числа пользователей мобильных данных и роста клиентского трафика.

Сервисная выручка в фиксированном сегменте снизилась на 3% — до 11,0 млрд рублей, в основном в результате перевода корпоративных контрактов с расчетов в долларах США на расчеты в рублях, а также сокращения выручки в сегменте B2C.

Показатель EBITDA для России уменьшился на 6% до 26,7 млрд рублей. Базовый показатель EBITDA, скорректированный на разовые издержки в размере 379 млн рублей, связанные с программой трансформации деятельности компании в III квартале 2016г, сократился на 5%. Эффект от снижения выручки, увеличения стоимости терминации трафика и роста стоимости интерконнекта, вызванного увеличением исходящего мобильного трафика в другие сети в результате расширения проникновения.

Источник: Пресс-служба ПАО «ВымпелКом»