IDC опубликовала обновленный полугодовой прогноз мировых расходов на мобильные решения, согласно которому в 2017 году эти расходы достигнут 1,57 трлн. долл., увеличившись на 2,6% по сравнению с прошлым годом. Ожидается, что расходы на оборудование, ПО и услуги продолжат устойчиво расти в последующие несколько лет, демонстрируя среднегодовой темп роста (в сложных процентах, CAGR) 2,1% на протяжении прогнозного периода

Услуги предоставления связи будут составлять самую большую категорию расходов на мобильные решения в 2017 году; следом идут потребительские и корпоративные покупки смартфонов, планшетов и портативных ПК. Расходы на связь и оборудование, вместе взятые, принесут более 95% всего дохода на мобильном рынке в этом году, при этом приблизительно две трети будут приходиться на потребительский сегмент. Большую часть остального дохода обеспечат корпоративные закупки мобильных услуг, приложений, платформ разработки приложений и средств безопасности. Хотя расходы на оборудование и услуги будут доминировать в общей сумме расходов на мобильные решения, расходы на мобильные приложения и на платформы их разработки продемонстрируют самый высокий пятилетний темп роста (CAGR), 17,3% и 20,3% соответственно.

«Мобильные устройства перестали быть новым, нишевым рынком в корпоративном секторе, став главным компьютерным инструментом для персонала организаций, — пишет в пресс-релизе Фил Хохмут (Phil Hochmuth), директор программы, Enterprise Mobility, IDC. — В то время как устройства и приложения меняют привычные приемы выполнения работы, платформы мобильных приложений и услуги создают совсем новые бизнес-модели и возможности взаимодействия с заказчиками. Чтобы успешно всё это использовать, корпоративные закупщики ИТ должны понимать взаимосвязи, взаимозависимости и требования на всех уровнях мобильных решений, от оборудования и устройств до платформ администрирования и разработки, средств безопасности и услуг».

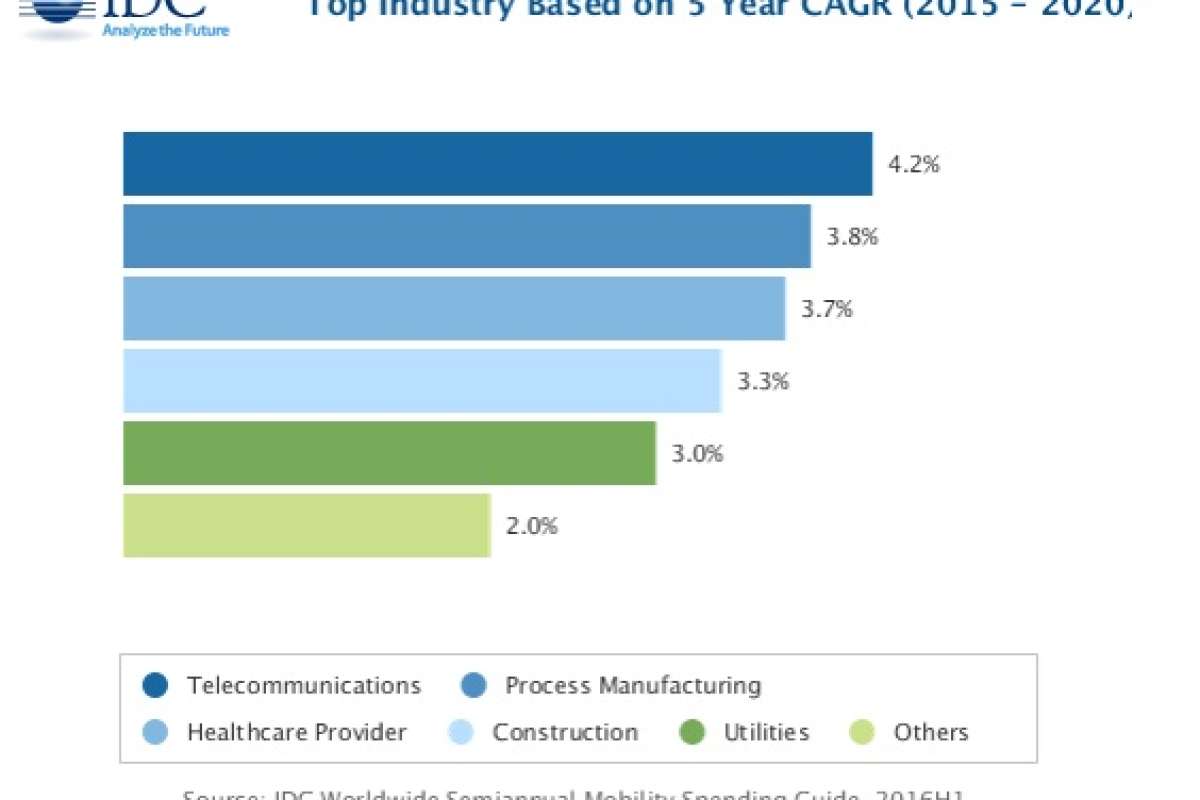

Банковская сфера, дискретное производство и профессиональные услуги будут тремя коммерческими сегментами с самым большим объемом инвестиций в мобильные решения в 2017 году (в общей сложности 166,3 млрд. долл.) и на протяжении прогнозного периода. Все эти три сегмента продемонстрируют значительные инвестиции в платформы разработки приложений, сами приложения и корпоративные мобильные услуги, облегчающие планирование, разработку и потребление услуг с использованием мобильных устройств. В сегменте телекоммуникаций будет наблюдаться самый быстрый рост расходов на протяжении прогнозного периода

«Три крупнейших по расходам коммерческих сегмента — банковский, дискретное производство и профессиональных услуг — иллюстрируют главные драйверы роста, действующие на рынке мобильных технологий, — пишет Джессика Гёпферт (Jessica Goepfert), директор программы, Customer Insights & Analysis. — Пользователи в банковской сфере всё больше полагаются на мобильные устройства в управлении всеми аспектами своей жизни и ждут самые передовые и защищенные мобильные сервисы от своих финансовых учреждений. Предприятия дискретного производства испытывают постоянную необходимость повышать рентабельность — и мобильные технологии могут помочь повысить производительность труда рабочих и его эффективность. Наконец, фирмы профессиональных услуг рассматривают мобильные решения как ценный инструмент, помогающий справиться со свойственной отраслям переменчивостью, обеспечивая доступ выездного персонала к информации и приложениям, будь то в офисе, на объекте у клиента, в гостинице, дома и где угодно еще».

Что касается размера компаний-заказчиков, то мелкие фирмы (со штатом

Что касается картины по регионам, то Азиатско-Тихоокеанский регион без Японии, благодаря значительным инвестициям в Китае, будет крупнейшим рынком по общим расходам на мобильные решения — IDC ожидает, что они превысят 500 млрд. долл. в 2018 году. США — второй крупнейший по расходам регион; следом идет Западная Европа. Самый высокий темп роста расходов ожидается в Латинской Америке (CAGR 4,1%); Азиатско-Тихоокеанский регион без Японии и Ближний Восток и Африка (MEA) также продемонстрируют рост расходов выше рынка в целом.

Источник: Gartner