В 4 квартале 2017 года рынок устройств цифровой печати (HCP) в Центральной и Восточной Европе (CEE) вырос на 1,4% по сравнению с прошлым годом, и объем поставок превысил 1,7 млн. шт., сообщает IDC. Доход вендоров за этот квартал вырос на 3,9% за год и составил более 493 млн. долл.

Поставки струйных устройств продемонстрировали рост на 12,6% по объему и на 14,3% по доходу относительно прошлого года. Этот сегмент характеризовался растущим переходом к моделям с картриджами увеличенной емкости (ink tank), которые продемонстрировали рост на 26,5% по объему поставок. В 4 квартале на долю таких принтеров приходилось более 30% всего объема поставок струйных устройств и более 48% по доходу.

«Низкая стоимость печати в расчете на страницу и большой ресурс чернил делают модели с картриджами увеличенной емкости привлекательными не только для потребителей, но и всё в большей мере для бизнес-пользователей», — пишет Илона Станкеова (Ilona Stankeova), директор исследования Imaging, Hardware Devices & Document Solutions, IDC CEMA.

Сегмент лазерных устройств показал снижение объема поставок на 5,7% по сравнению с 4 кварталом прошлого года, но рост дохода на 2,2%. Продажи монохромных лазерных устройств, особенно самых дешевых моделей начального уровня, упали, но продажи цветных устройств возросли. Поставки цветных лазерных МФУ выросли на 13,4% по объему благодаря заметному росту в среднем и верхнем ценовых сегментах, которые часто отражают динамику договоров предоставления услуг печати.

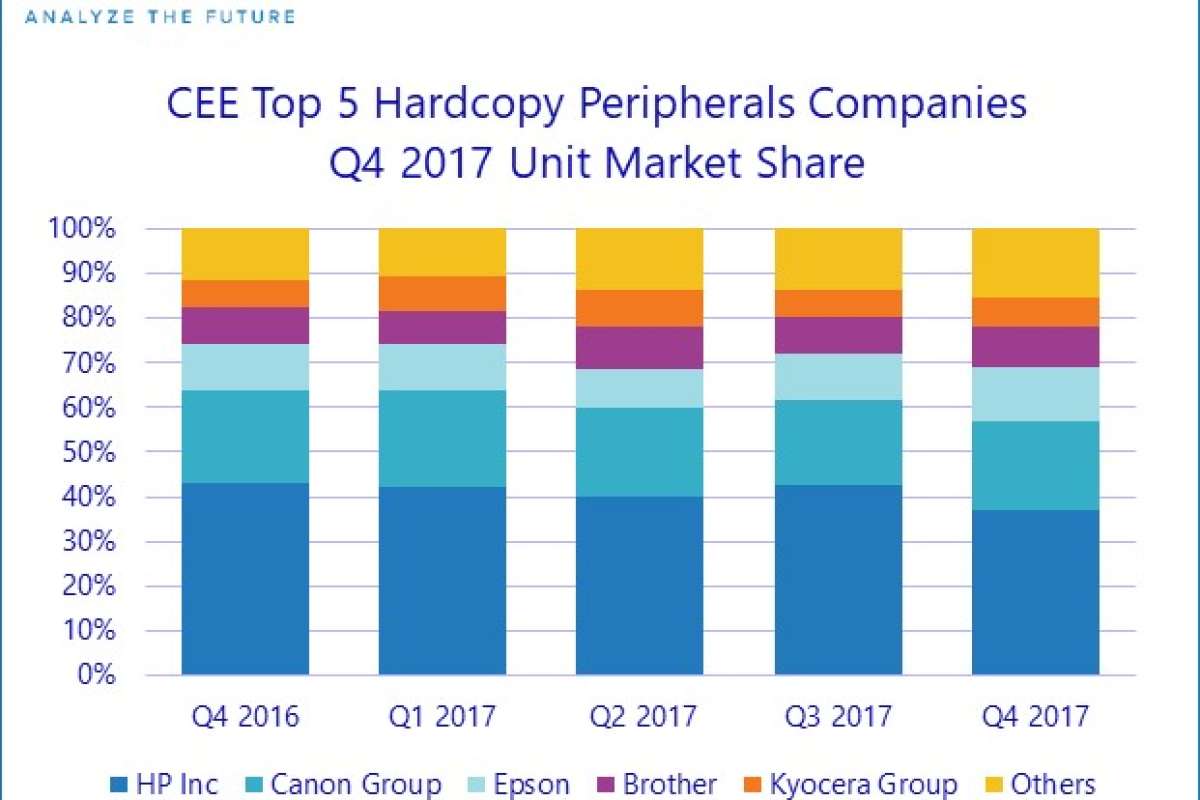

Что касается распределения мест вендоров, то HP Inc. оставалась лидером рынка устройств печати в целом в регионе CEE в 4 квартале; ее доля рынка по объему составила почти 37% несмотря на снижение поставок на 13,4% за год. Стоит отметить, что это был первый квартал, когда результаты компании включали продажи как самой HP, так и купленного ею принтерного бизнеса Samsung. При этом поставки собственных принтеров HP продемонстрировали умеренный спад на 7,8%, тогда как продажи моделей с брендом Samsung сократились на более чем 40%.

Canon была на втором месте, показав незначительное снижение объема поставок при доле рынка 19,9%. У Epson поставки выросли почти на 17%, и доля рынка увеличилась до 12,0%. Brother заняла четвертое место в этом квартале, но была впереди рынка в целом по росту объема поставок (на 18,4%).

Россия

В 4 квартале российский рынок устройств печати продемонстрировал рост на 6,0% по объему поставок и рост на 9,1% по доходу по сравнению с тем же кварталом прошлого года. Всё еще оставаясь ниже докризисного уровня, в 2017 году российский рынок начал демонстрировать признаки восстановления. Постепенное улучшение в экономике, а также рост ВВП как результат стабилизации рубля и роста цен на нефть, помогли укреплению российского рынка устройств печати. Оба сегмента, струйных и лазерных устройств, показали положительный рост объема поставок, на 3,5% и 7,6% соответственно. На долю моделей с увеличенным картриджем приходилось почти 39% рынка струйной печати по объему поставок и более 57% по доходу.

Источник: IDC