Как цифровизация меняет цепочку поставок, почему роль конечного покупателя ИТ-товаров становится определяющей, каков актуальный ландшафт российского ИТ-рынка? Поиску ответов на эти многие другие вопросы представители аналитической компании GfK посвятили свои выступления в ходе

Интернет меняет правила

На пленарном заседании форума Михаил Кулаков, коммерческий директор и глава цифрового направления GfK, рассказал о влиянии цифровой информации на ИТ-бизнес, на весь путь товаров к конечному пользователю с момента производства до склада и магазинной полки. Суть происходящих в отрасли перемен можно сформулировать так: потребитель, привыкший к простоте и удобству Интернет-коммуникаций, предъявляет в ходе приобретения товаров всё больше требований к качеству оказываемых ему услуг.

Бизнес, в свою очередь, вынужден реагировать на подобные изменения также с использованием цифровых технологий. Именно они позволяют кастомизировать и персонифицировать предложения буквально для каждого клиента. Меняются форматы работы розничных магазинов. Технологии и гаджеты помогают и в процессе коммуникации с потребителем, и в ходе собственно совершения покупки.

Основная особенность цифрового общества, в котором мы сейчас живём, по мнению Михаила Кулакова, — принципиально более уплотнённое, спрессованное за счёт мгновенных онлайновых коммуникаций время. Именно поэтому то, что было нормой для индустриального общества, уже неприемлемо сейчас: слишком ускорены все процессы, в том числе разработка, внедрение, производство, продажа и даже фактический срок службы тех или иных устройств.

Особенности цифровой эпохи влияют и на оптимизацию цепочки поставок. В индустриальном обществе оптимизация обеспечивалась за счёт концентрации ресурсов на одном звене, и это было производство: логистика и структура розницы могли не меняться десятилетиями. Теперь же непрерывной оптимизации в большей степени подвержена организационная архитектура, цифровая структура взаимодействий и связанные с этим процессы во всей цепочке поставок.

«Основные принципы цепочки поставок 4.0 — это цифровое взаимодействие, возможность цифрового подключения, наличие так называемых масштабированных цифровых платформ и прорывных инноваций», — считает Михаил Кулаков. Скажем, эффективно проведённые онлайновые кампании могут экспоненциально увеличить клиентскую базу за короткий срок.

В прежние времена подобное было сложно представить: относительно небольшие компании в Интернете способны привлечь к себе ничуть не меньше внимания, чем крупные корпорации с их титаническими рекламными бюджетами. Вирусная реклама, умная активность в соцсетях, эффективные прямые коммуникации с потребителями создают совершенно новые условия для бизнеса. Средний и даже малый бизнес может использовать доступные цифровые платформы, формируя на их основе собственную модель деятельности.

Как же выглядит сегодня цепочка поставок в ИТ-отрасли? Ещё вчера, отметил Михаил Кулаков, это была классическая пятиуровневая модель, начиная от поставщика комплектующих и заканчивая потребителем; модель с горизонтальной конкуренцией внутри каждого уровня. И, что самое главное, с фокусом на процессе производства, которое фактически одно только и подлежало какой бы то ни было оптимизации.

Сегодня же фокус всё ощутимее смещается на потребителя. Именно он становится основополагающим элементом всей цепочки — и подчиняет своим интересам все остальные её звенья. Теперь оптимизации подлежит и, более того, острейшим образом в ней нуждается уже ритейловое звено, система организации конечных продаж. ИТ-отрасль завтрашнего дня может быть описана как динамичная информационная прозрачная сетевая среда, пронизанная связями между всеми своими уровнями и учитывающая баланс интересов всех участников цепи.

Всё дело в мобильности

Цифровизация оказывает существенное влияние на бизнес. Эксперты прогнозируют на среднесрочную перспективу двунаправленную тенденцию в области организации деловой активности. С одной стороны, продолжится консолидация крупных, уже устоявшихся компаний и брендов. С другой, ещё активнее станут возникать новые игроки — благодаря существенно сниженным из-за всё той же цифровизации барьерам входа. В сфере дистрибуции сохранится тренд на глобализацию, вертикальную интеграцию.

«Дистрибьютор будет продолжать брать на себя часть функций как производителя, так и розницы», — убеждён Михаил Кулаков.

Голос же потребителя будет становиться всё сильнее благодаря влиянию социальных сетей. Но и ритейлер получает в своё распоряжение мощнейший инструмент воздействия на потребителя благодаря повсеместному распространению смартфонов как терминалов для цифровых коммуникаций. При помощи смартфона покупатель может моментально сравнивать цены, получать подробную техническую информацию о товаре, делать покупки на ходу. В то же время на смартфоны приходят персонифицированные промо-предложения от ритейлеров.

В целом, мобильный терминал превращается в инструмент, побуждающий потребителя совершить покупку. Дополненная и виртуальная реальности, по мнению Михаила Кулакова, создают вау-эффект и помогают привлечь дополнительный трафик в магазины. Виртуальная примерка, моделирование жилищного пространства, использование виртуальных полок, в частности, активно применяются уже сегодня. Как и бескассовые торговые точки, и голосовые виртуальные консультанты.

Перемены в ожиданиях потребителей, вызванные цифровизацией самых разных аспектов жизни, уже невозможно игнорировать. В соответствии с ними меняется и привычный формат ритейла. С одной стороны, по всему миру закрываются торговые точки: кое-где покупательский трафик упал на 50% за счёт перетекания потребителей к онлайновым ритейлерам. С другой стороны, сами эти ритейлеры начинают открывать новые офлайновые торговые точки. Да, в иных форматах, чем прежде, — самый яркий пример магазин Amazon, в котором вообще нет живого персонала.

Суть в том, что у потребителя есть серьёзные причины покупать товары тем или иным образом. Онлайн-площадки привлекают низкими ценами, расширенным ассортиментом, простотой получения товара (не надо никуда ехать, всё привезут). Однако и офлайновый формат имеет уникальные достоинства: товар можно посмотреть и пощупать вживую, получить его моментально после оплаты (а не согласовывать время доставки и потом ждать) и т. п., при расчёте наличными персональные данные покупателя надёжно защищены. Эксперты GfK уверены, что часть форматов розничной торговли уходит с рынка, — например, магазины коллективной скидки или чисто онлайновые перепродажные проекты, не подкреплённые собственными складами.

В числе самых перспективных Михаил Кулаков назвал мобильные торговые платформы, — однако и о конце традиционной разницы говорить ещё очень и очень рано: «Офлайн-магазины — по-прежнему серьёзный актив со своими преимуществами, которые надо умело использовать и сочетать с другими форматами. Инвестировать надо не только в технологии, но и в персонал первого уровня для формирования более богатого и разнообразного клиентского опыта. Причём ритейлу и производителю нужно сотрудничать для формирования такого опыта у персонала. Надо активнее использовать мобильные инструменты для усиления эффекта многоканальности. Цифровизация в целом оказывает серьёзное воздействие и предоставляет множество возможностей для бизнеса и инвестиций на всём протяжении цепочки товаров, на всём пути до полки и после полки».

Светлые перспективы ИТ-ритейла

В рамках

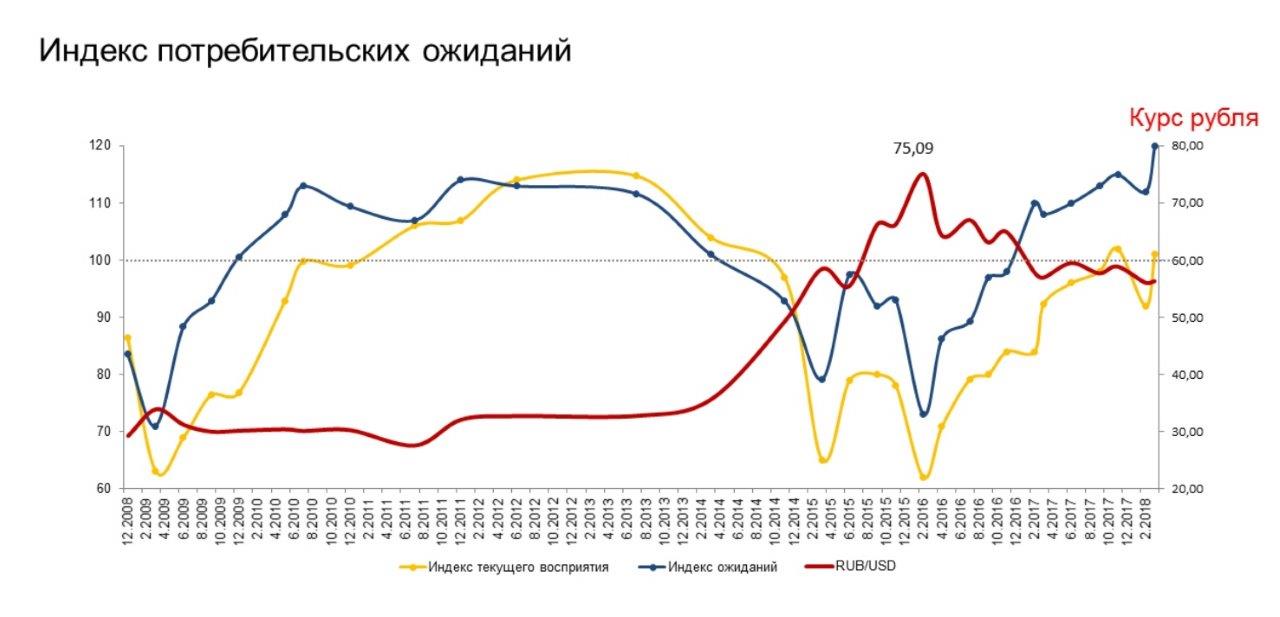

Именно опросы по этой панели позволяют GfK оценить уровень восприятия экономической ситуации населением — составить индекс потребительских ожиданий. На приведённом графике (рис. 1) собственная оценка респондентами текущего экономического положения их домохозяйств показана жёлтой линией, а индекс ожиданий — синей.

Здесь видно, что в конце 2014 г. года настроение у людей сильно упало и держалось на низком уровне почти три года. Но начиная с

Однако настроение настроением, но если денег нет, люди физически не смогут совершать покупки. Есть ли сейчас у людей деньги, чтобы покупать? «Косвенно мы отвечаем на этот вопрос утвердительно», — поделился наблюдениями аналитиков GfK Сергей Задорожный. Судя по динамике накопления банковских депозитов, частные накопления продолжают расти с 2014 г., однако за последние год-два темп этого роста ощутимо снизился, с

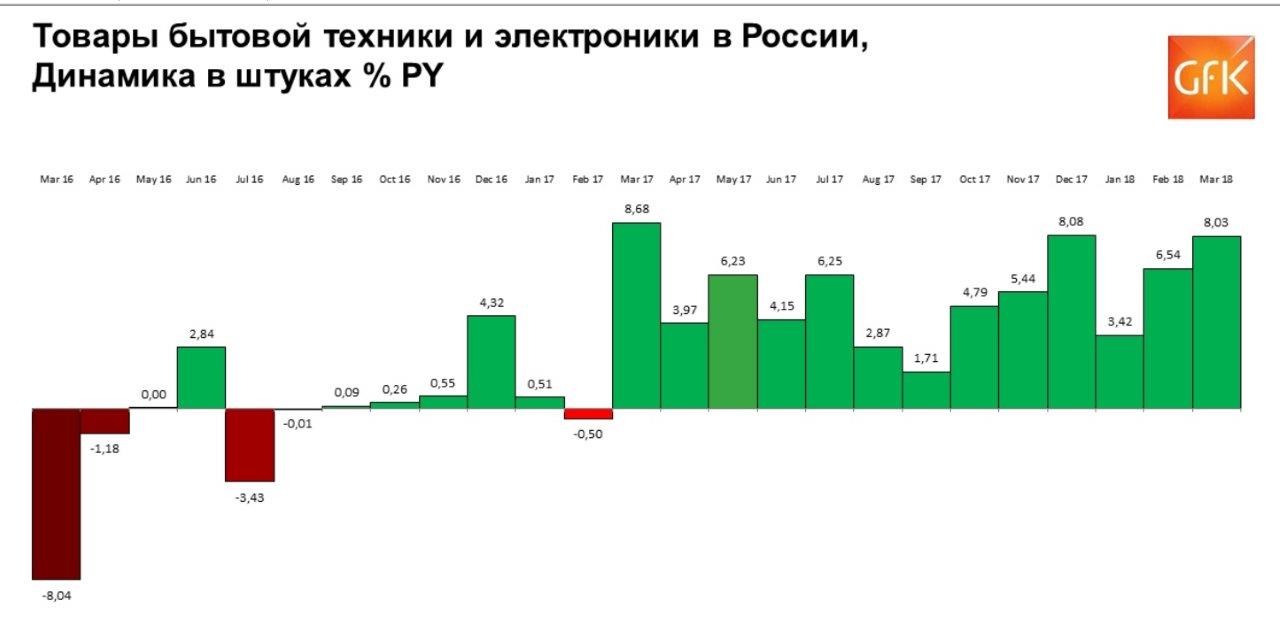

Если брать все товары, которые исследует GfK, начиная от холодильников и заканчивая смартфонами, то за последний год их продажи в штуках (процентное изменение год к году) каждый месяц сохраняли положительную динамику. Иными словами, люди действительно стали покупать больше. До уровня 2015 г. спрос по этим категориям продукции, конечно, ещё не поднялся, но по сравнению с 2016 г. ситуация заметно улучшилась. За 2017 г. наибольший прирост показал сегмент смартфонов, — 11% по сравнению с 2016 г. Причём средняя цена смартфонов ещё и выросла: люди не только стали покупать больше гаджетов, но и выбирают более дорогие модели.

Скажем, в первом квартале текущего года прирост продаж смартфонов по сравнению с аналогичным периодом прошлого составил скромные 4,4% в штуках, но целых 18,3% — в деньгах. Растут также продажи крупной и малой бытовой техники (во многом это обусловлено активизацией ипотеки), а вот сегмент фото продолжает падать уже довольно долгое время. Хотя тут тоже — как посмотреть: за I кв. 2018 г. товаров в категории «Фото» было продано на 17,4% меньше (в штуках), чем за тот же квартал

Смартфоны вообще лидируют в плане потребительских предпочтений. В марте текущего года 29,3% всех денег, потраченных в России на потребительскую электронику (включая такие крупные устройства, как видеопанели и встраиваемая техника), были отданы именно за смартфоны. В 2014 г. эта доля составляла лишь 18,5%.

В категории ИТ, уже без учёта смартфонов, динамика в целом также позитивна. Практически во всех категориях в 2017 г. наблюдался количественный рост, за исключением планшетов, веб-камер, USB-накопителей и карт памяти. Некоторые категории демонстрировали увеличение продаж и в деньгах: ноутбуки, настольные ПК, клавиатуры и, как ни парадоксально, USB-накопители вместе с картами памяти.

В нынешнем году этот тренд ещё более укрепился. За первые четыре его месяца решительно все ИТ-категории показали прирост продаж в деньгах, и лишь пять несколько просели в штуках: планшеты, «мышки», веб-камеры, снова USB и карты памяти. На сегодня 40% денег, которые покупатели проносят в ИТ-розницу, приходится на ноутбуки, 16% — на настольные ПК.

Онлайн всерьёз и надолго

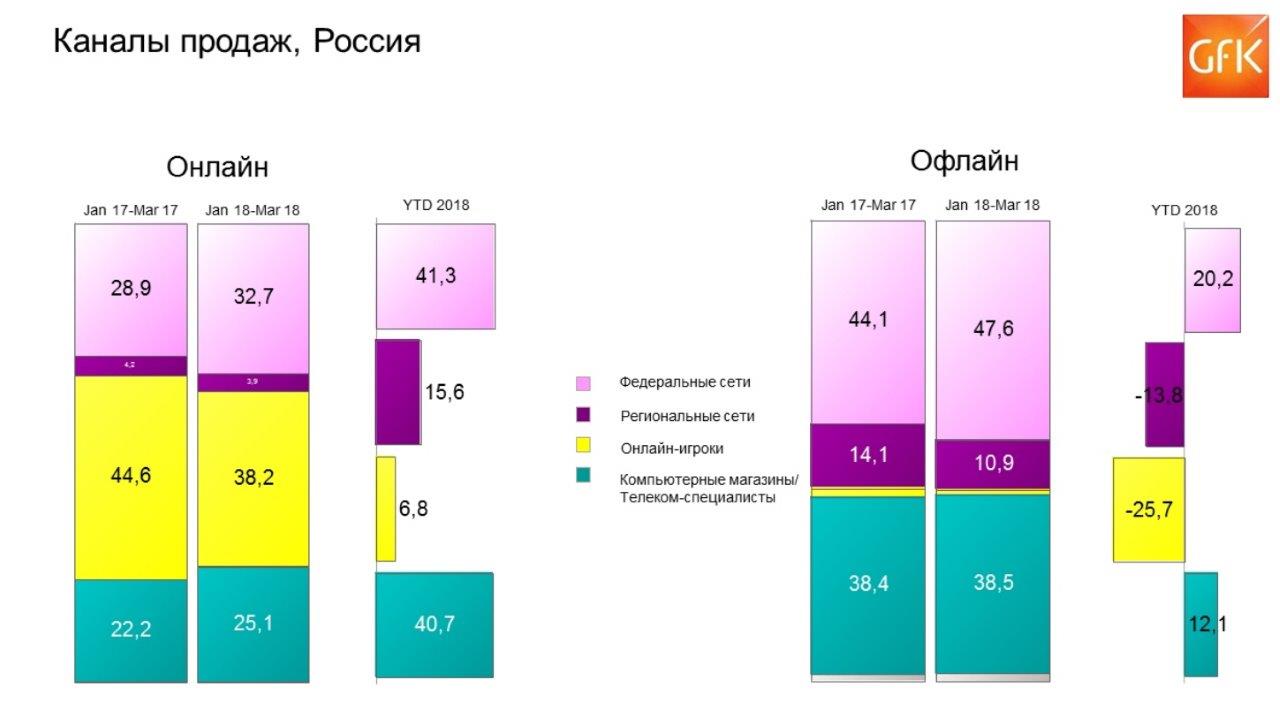

«Все ритейлеры, которые передают нам данные, конкретизируют, была ли покупка совершена офлайн или онлайн», — напомнил Сергей Задорожный. По приведённым им данным, уже не первый год Интернет-сегмент ИТ-продаж растёт быстрее традиционного. Уже за первые три месяца 2018 г. онлайн-продажи в России (в рублях) выросли на 24,7% по сравнению с тем же периодом годом ранее, тогда как офлайновая розница прибавила лишь 11,5%.

Углублённый анализ свидетельствует, что прирост этот обеспечивают преимущественно федеральные сети: именно они продают больше и чаще свои товары в онлайне, становясь тем самым драйвером роста Интернет-торговли в России. Чистые же онлайн-игроки, которые всё ещё занимают примерно 40% этого рынка, растут гораздо медленнее, чем каналы федеральных сетей. Интересно также, что продажи через Интернет наиболее стремительно прирастают не в Москве и Санкт-Петербурге, а в других городах-миллионниках и за их пределами.

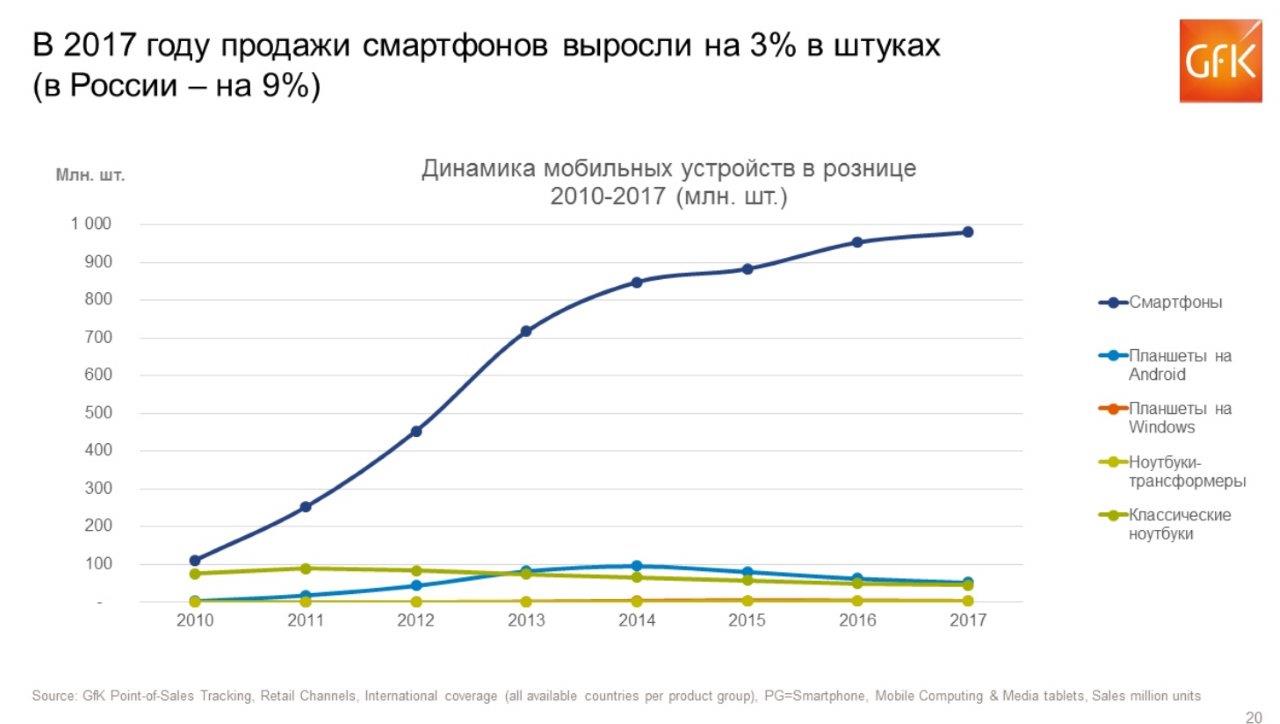

В России за 2017 г. продажи смартфонов увеличились в количественном исчислении на 9%, во всём мире — на 3%. Смартфоны с 2010 г. демонстрируют наиболее впечатляющую динамику роста, в то время, как планшеты и компьютеры либо падают, либо держатся примерно на одном уровне. Если же брать I кв. 2018 г., то, по приведённым Сергеем Задорожным данным, продажи смартфонов во всём мире, исключая Северную Америку, сократились: на 6% в штуках. Единственный регион, где они продолжают расти, — это СНГ, на 90% представленная рынком России: +4% в штуках.

Что же подпитывает этот рост, какие особенности мобильных терминалов заставляют покупателей приобретать их во всё возрастающем количестве? Эксперты GfK выделили ряд технических характеристик, прирост продаж по которым оказался особенно велик (т. е. которые чаще востребованы покупателями): наличие модуля NFC, нескольких цифровых камер, водостойкость, улучшенная фронтальная камера, безрамочный дисплей, биометрическая функциональность и возможность быстрой подзарядки. И это притом, что мало где в мире люди покупают так много дешёвых смартфонов, как в России (89% продаж приходится на устройства дешевле 500 евро, тогда как в Германии, например, — лишь половина). Разве что в Индии. Отличные новости для китайских вендоров с дешёвыми многофункциональными изделиями.

Компьютерный сегмент продаж продолжает сокращаться по всему миру уже много лет. Так, по итогам первого квартала текущего года глобальный спад составил 11% по сравнению с I кв. 2017 г. Сильнее всего снижаются продажи планшетов. Единственная точка роста в этом сегменте — ноутбуки-трансформеры (+14%), но они занимают лишь 3% всего пирога. Правда, в СНГ в текущем году общее падение компьютерного сегмента составило только 6%, а в России наблюдается рост моноблоков (на 40%) и тех же трансформеров (на 44%). Неплохим драйвером роста для компьютерных комплектующих и периферии становится гейминг, причём поклонники игр склонны выбирать наиболее дорогие товары в соответствующих категориях.

Рынок печатной техники в целом по миру сокращается: струйные устройства — на 1%, лазерные — на 13%; тренд этот наблюдается уже не первый год. Есть некоторые исключения: например, в СНГ продажи струйной техники растут (тогда как лазерной — тоже сокращаются). Причина всё большей склонности покупателей выбирать именно струйную печать — технология СНПЧ (система непрерывной подачи чернил). В России, по данным GfK, до 70% всех израсходованных на печатающую технику денег приходится на модели СНПЧ. На сжимающемся же лазерном рынке МФУ уверенно теснят принтеры. В СНГ 70% продаж по-прежнему приходятся на монохромные аппараты, тогда как во всём мире предпочитают цветные лазерные устройства.

В заключение Сергей Задорожный тезисно сформулировал следующие ценные для российского ИТ-бизнеса наблюдения:

- В России в 2017 г. люди начали тратить деньги; они устали экономить, им уже нужно менять технику, приобретённую до кризиса. С полок сметали всё, кроме фото и планшетов. В 2018 г. тратят ещё активнее.

- Онлайн-продажи растут во всём мире; в России тоже — +25% в деньгах. Активнее всего прирост демонстрируют некрупные города и федеральные сети.

- Продажи смартфонов в целом в 2018 г. замедлились, точка роста приходится на СНГ. Стремительно наращивается плотность инноваций в каждом приобретаемом гаджете.

- Компьютерный рынок в целом по миру сокращается, но в России падает не так сильно, как везде. Есть даже сегменты, которые растут: ноутбуки-трансформеры, тонкие, лёгкие маленькие, премиальные и игровые.

Источник: Максим Белоус для crn.ru