По итогам I кв.

Методики подсчёта поставляемых в продажу ПК у разных аналитических агентств чаще всего разнятся. Кто-то, к примеру, рассматривал трансформируемые планшеты на базе процессоров ARM с развёрнутой на них Windows RT (когда те ещё были актуальны) как полноценные компьютеры и, соответственно, включал их в свои оценки общего объёма ПК-сегмента; кто-то — нет. Кто-то скрупулёзно учитывает объёмы предлагаемых рынку полукустарных компьютеров от локальных сборщиков на всех изучаемых рынках; кто-то обходится суммированием достижений лишь крупных и средних поставщиков.

В любом случае, у разных аналитиков итоговые оценки квартальных поставок по одному и тому же сегменту отнюдь не идентичны до знака. Так. по итогам прошлогоднего четвёртого квартала Gartner зафиксировала спад глобальных отгрузок ПК до уровня 68,6 млн единиц (на 4,3% меньше, чем за аналогичный период

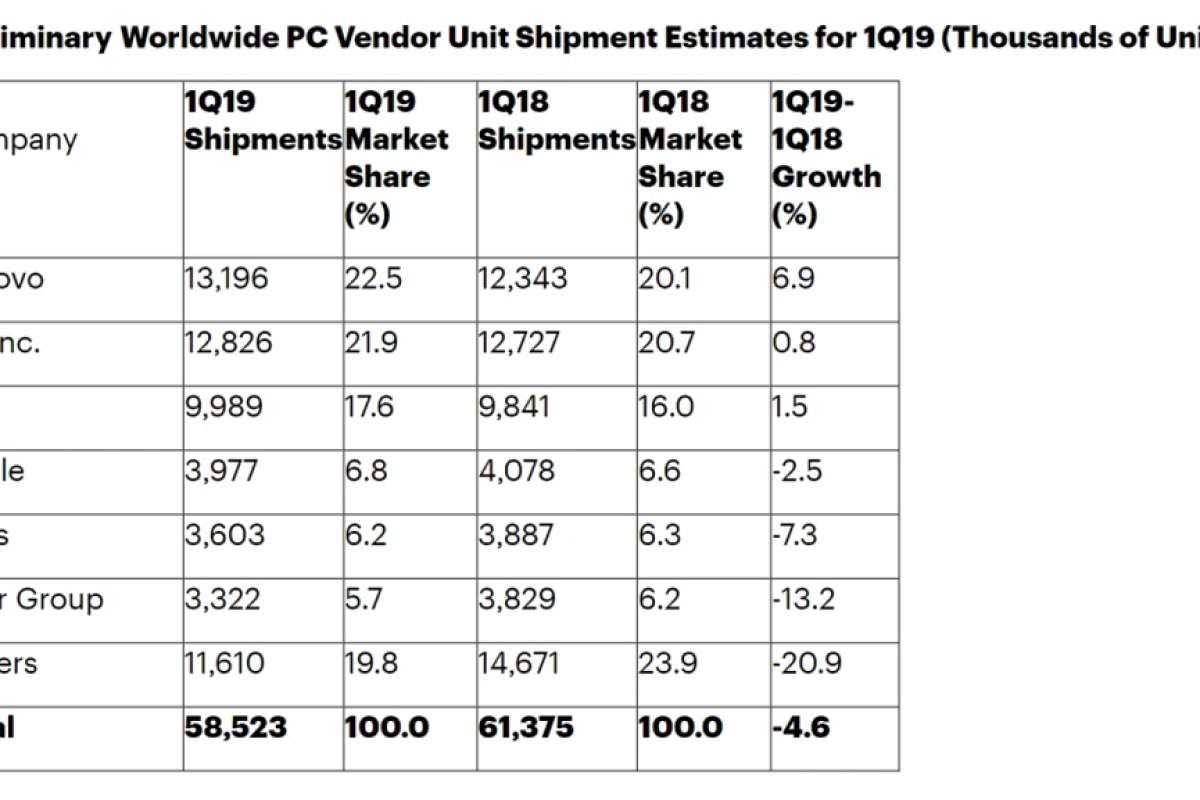

На этот раз, объявляя результаты первого квартала 2019 г., обе ведущие ИТ-аналитические компании мира оказались на удивление единодушны. Gartner оценивает мировые поставки персональных компьютеров в 58,5 млн единиц, — на 4,6% ниже, чем за тот же период 2018 г. IDC отчитывается ровно о том же самом объёме — 58,5 млн единиц, — разве что, по её данным, спад относительно I кв. прошлого года составляет 3,0%.

Несколько разнятся и списки лидеров рынка, опубликованные обеими аналитическими агентствами. По версии Gartner, топ-6 глобального сегмента ПК в первые три месяца текущего года образовали, в порядке убывания долей: Lenovo (22,5%), HP Inc. (21,9%), Dell (16,6%), Apple (6,8%), ASUS (6,2%), Acer (5,7%). Только первые три фаворита укрепили занимаемые ими позиции по сравнению с I кв.

У IDC, которая по традиции обнародует список топ-5, картина складывается иная. По её данным лидирует HP Inc. с долей 23,2%, а следом расположились Lenovo (23,0%), Dell (17,7%), Apple (6,9%), Acer (6,1%). Сильнее всего выросли за минувший квартал, свидетельствует этот отчёт, Lenovo (но всего на 1,8%) и Dell (на 1,9%). Тогда как все остальные участники топ-5, равно как и группа «Прочие», отступили с занятых прежде позиций.

Ещё один интересный факт: если в Garnter считают, что HP Inc. прибавила 0,8% рыночной доли за первый квартал

Напомним, что снижавшиеся шесть лет подряд глобальные поставки ПК после неожиданного взлёта во II кв.

Аналитики приводят в объяснение этого тренда целый ряд причин, от нехватки процессоров Intel до переориентирования многих поставщиков с ПК на более высокомаржинальные продукты (х86-серверы) и на существенно более дешёвые устройства (хромбуки и в целом «клаудбуки», своего рода потребительские нулевые клиенты для доступа к облачным сервисам). Так или иначе, глобальный сегмент классических х86-компьютеров в 2018 г. просел: на 1,3%, по оценке Gartner, или на 0,4%, если придерживаться данных IDC.

Каким же год

Источник: Максим Белоус, crn.ru