Пресловутая «эра пост-ПК» пока что всё так же далека, как и 10 лет назад, когда Стива Джобс возвестил скорый её приход. По сообщению IDC, IV кв. минувшего 2019 г. оказался чрезвычайно позитивным для сегмента традиционных персональных компьютеров на платформе х86, включающего ноутбуки, настольные ПК и рабочие станции. Сегмент этот в общемировом масштабе вырос на 4,8% относительно того же периода 2018 г. (данные всё ещё предварительные, оговариваются аналитики, однако существенного их изменения после обнародования официальных отчётов публичных компаний по итогам года не ожидается).

Всего за последние 3 месяца минувшего года в мире было отгружено 71,8 млн традиционных ПК различных форм-факторов, — это лучший результат с IV кв. 2015 г. Всего же по итогам

Всего, по наблюдениям экспертов, глобальный рынок ПК прирастал в прошлом году на протяжении трёх кварталов из четырёх. Обусловлено это было целым рядом факторов, наиболее весомые из которых — прекращение поддержки Windows 7 со стороны Microsoft, уже давно намеченное на январь

В такой ситуации в выигрыше оказались, разумеется, лидеры рынка, располагающие значительными операционными ресурсами. На трёх ведущих поставщиков персональных систем — Lenovo, HP и Dell — в совокупности приходится теперь 65% глобальных поставок х86-ПК, тогда как в

Вполне вероятно, что в ближайшие год-полтора, когда оба указанных фактора роста поставок ПК перестанут быть актуальными, рынок вновь вернётся к стагнации или даже к медленному сокращению. Впрочем, эксперты IDC призывают внимательно следить за модными трендами, способными подстегнуть спрос на персональные х86-системы: это и развитие сетей 5G, обещающее вдохнуть новую жизнь в концепцию «всегда остающегося на связи» (always connected, на манер мобильного телефона) компьютера, и непривычные форм-факторы вроде ноутбуков со складывающимися экранами, и крепнущий рост интереса пользователей к сверхреалистичным в плане графики трёхмерным играм именно на ПК, а не на консолях либо смартфонах.

В регионе ЕМЕА рынок традиционных х86-компьютеров, по наблюдениям IDC, демонстрировал в IV кв.

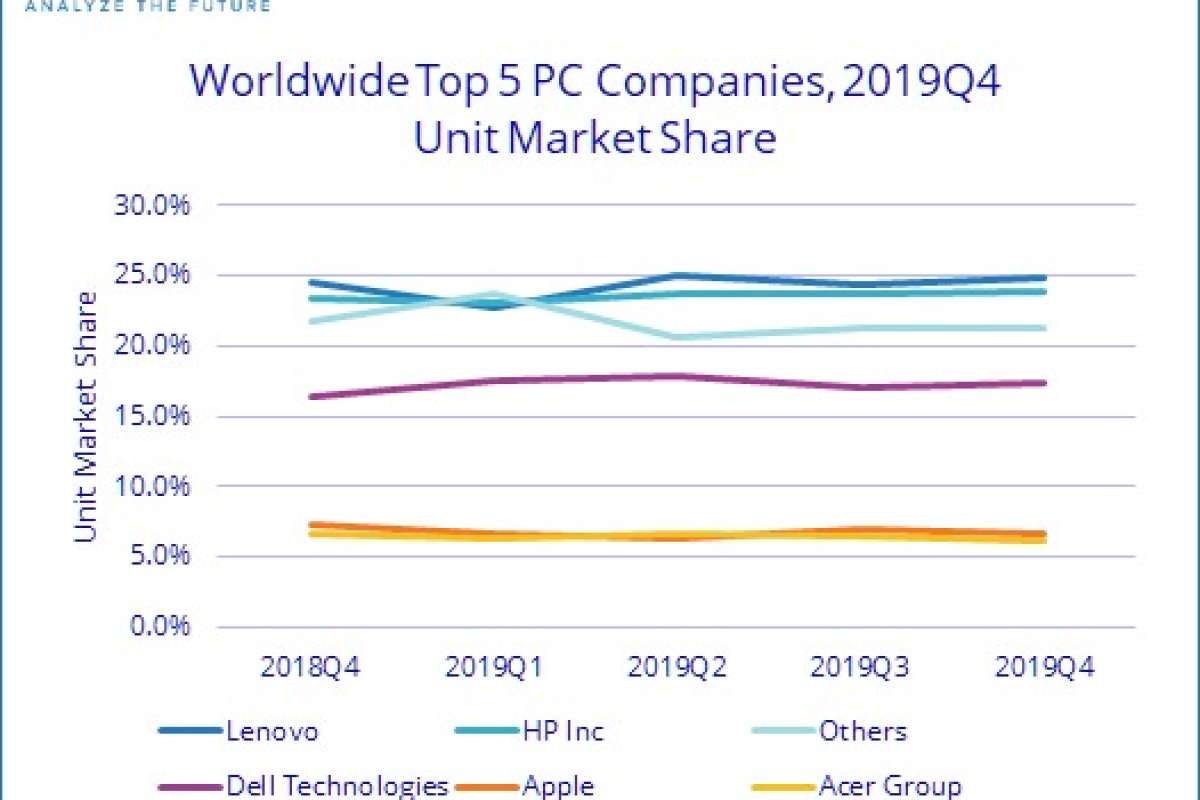

Первая пятёрка глобальных ПК-брендов по итогам IV кв.

- Lenovo (24,3% поставок, прирост доли на 8,2% относительно

2018-го, лидерство практически во всех регионах мира, кроме APeJ — Азиатско-Тихоокеанского за вычетом Японии), - HP Inc. (23,6% поставок, рост на 4,8% за год, особенно выдающиеся успехи в плане компенсации нехватки процессоров Intel),

- Dell Technologies (17,5% поставок, увеличение рыночной доли по сравнению с 2018 г. на 0,5 процентного пункта, наиболее впечатляющий рост поставок в «праздничном» IV кв. — на 10,7% год к году),

- Apple (6,6% поставок, сокращение объёмов отгрузок на 2,2% относительно 2018 г., в целом заметное смещение фокуса с х86-решений на мобильные устройства на базе процессоров ARM),

- Acer Group (6,4% поставок, снижение в годовом выражении на 4,6%).

Источник: Максим Белоус, crn.ru