РУССОФТ представляет

Лидерству Москвы и Петербурга в основном рейтинге никто не угрожает, и еще долго не будет угрожать. Позиции следующих за ними регионов претерпели изменения после получения дополнительной информации о действующих в них центрах разработки ПО московских и питерских компаний, а также о высоких темпах роста в некоторых субъектов федерации. В среднем, доходы софтверных компаний в регионах растут быстрее, чем выручка предприятий, расположенных в двух российских столицах.

Ассоциация РУССОФТ подготовила очередную версию собственного рейтинга регионов РФ, в котором отражается развитие софтверной индустрии на уровне субъектов федерации. Для его составления использовались следующие источники: 1) экспорт компьютерных услуг по данным ЦБ РФ с распределением по регионам; 2) собственная база софтверных компаний, сформированная на основе информации о предприятиях в Реестре отечественного ПО и Реестре аккредитованных ИТ-компаний при Минцифре; 3) портал hh.ru; 4) результаты опроса, проводимого в рамках ежегодного исследования РУССОФТ. Каждый из них имеет серьезные недостатки, но все вместе они позволяют вполне объективно отражать ситуацию с разработкой ПО в регионах.

В основном рейтинге, который составлен по совокупному обороту компаний региона, решено оставить только 30 субъектов федерации, в которых существует значимое число компаний разработчиков ПО, стабильно на ежегодной основе обеспечивающих объем продаж ПО и услуг по его разработке не менее 50 млн долл. Еще в 12 регионах существует некоторое количество устойчивых предприятий, разрабатывающих ПО, для которых можно оценивать их состояние и перспективы развития. Они также упомянуты в Рейтинге РУССОФТ, но ранжирование этих регионов не осуществлялось. Реально сформировавшаяся индустрия разработки ПО в формате кластеров, обеспечивающих подготовку кадров и формирующих общую повестку диалога с местными органами власти имеется только примерно в

Цель составления рейтинга регионов по уровню развития индустрии разработки программного обеспечения не столько в ранжировании субъектов федерации по разным параметрам, характеризующим ее развитие, сколько в получении максимально полной и разносторонней информации о том, в каком состоянии находится индустрия разработки программного обеспечения на региональном уровне и каковы у нее перспективы развития. От наличия развитой софтверной индустрии напрямую зависит способность региона к цифровой трансформации. Кроме того, при существующем дефиците ИТ-кадров важно выявить имеющиеся в стране резервы ИТ-специалистов. Эти кадровые резервы имеются по всей территории России, но в некоторых субъектах федерации их неиспользуемый потенциал особенно велик.

В дополнительных рейтингах ранжирование осуществлялось по следующим показателям:

- Объем экспорта компьютерных услуг (данные ЦБ РФ)

- Совокупный оборот компаний, входящих в базу РУССОФТ

- Объем совокупного оборота компаний на душу населения

- Объем совокупного экспорта компьютерных услуг на душу населения

- Доля компьютерных услуг в общем объем экспорта услуг региона

- Темпы роста совокупного оборота компаний, входящих в базу РУССОФТ

- Темпы роста совокупного экспорта компьютерных услуг (данные ЦБ РФ)

Основной рейтинг. Размер софтверной индустрии

За прошедший год в основном рейтинге большая часть имеющихся изменений позиций регионов произошла из-за получения более объективной информации о распределении по городам сотрудников удаленных центров разработки ПО. Эта информация позволила перераспределить по субъектам федерации получаемые компаниями доходы. Например, не менее 50% выручки московских компаний обеспечивают сотрудники, находящиеся в других регионах России. Эта выручка в рейтинге РУССОФТ приписана тем регионам, где реально работают специалисты.

Все 30 регионов рейтинга распределены по 4 дивизионам — A, B, C, D. Еще один дополнительный дивизион (E) составлен из тех регионов, которые очень близки к попаданию в тридцатку крупнейших по объему доходов от разработки ПО (возможно, они не попали в основной рейтинг из-за отсутствия достаточно полной информации о софтверных компаниях, работающих в них). В этом дивизионе ранжирование регионов не производилось.

Дивизион представляют Москва и Петербург. Они вне конкуренции. По объективным причинам никакие другие субъекты федерации с ними пока соперничать не могут. По численности населения, по количеству сильных университетов, по размеру экономики у них огромное преимущество перед другими регионами. Оно формировалось не только десятилетиями, а даже столетиями.

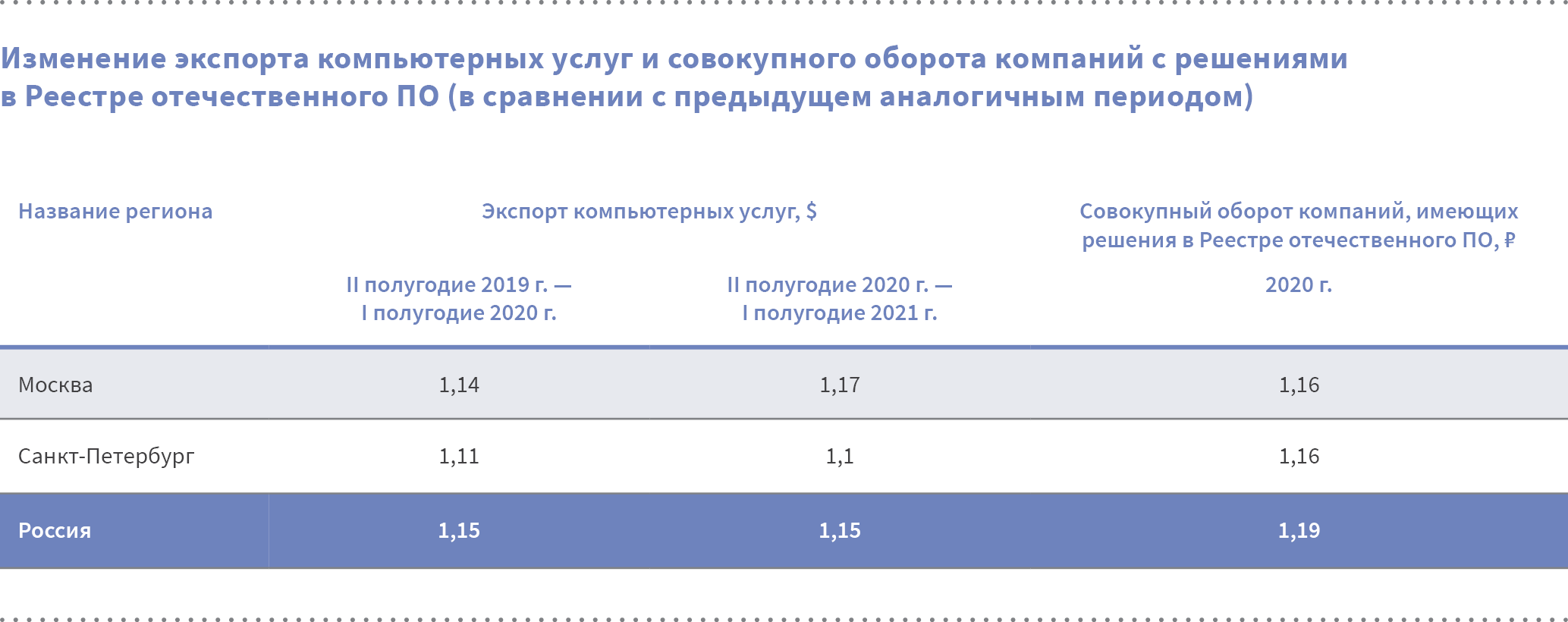

На Москву и Петербург приходится по 28,9% от совокупного оборота всех софтверных компаний России. В рублевом выражении эта доля составляет 405 млрд руб., а в долларовом — 5,566 млрд долл. Вместе разработчики ПО из Москвы и Петербурга обеспечивают почти 58% всех доходов предприятий индустрии.

Если учитывать только объем продаж компаний регионов и не учитывать вклад удаленных центров разработки, то доля Москвы составит 60%, а Петербурга — почти в три раза меньше (около 20%). В случае с Москвой понятно, что столь большую долю обеспечивает огромное количество специалистов, работающих в других городах. Не говоря уже о том, что регионы готовят специалистов, которые переезжают в столицу, а, значит, и таким образом также делают вклад в создание московского совокупного продукта. (Рис. 1)

В последние годы показатели роста (как экспорта компьютерных услуг, так и совокупного оборота компаний с решениями в Реестре отечественного ПО) у Москвы и Санкт-Петербурга почти всегда оказывались ниже, чем в среднем у других субъектов федерации. Москва на фоне Петербурга выглядит лучше, но совокупный доход московских компаний растет отчасти за счет того, что некоторые быстро растущие региональные компании переводят головной офис в столицу.

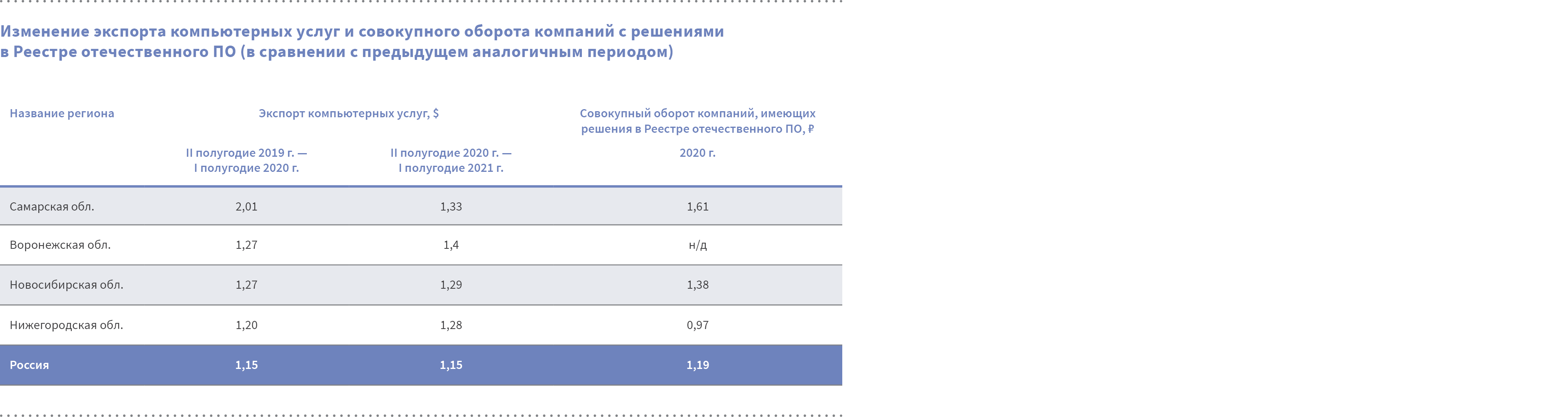

В дивизионе «Лидеры» четыре региона — Новосибирская и Нижегородская области, а также Воронежская и Самарская области. Их логично разделить по парам, но все вместе эти субъекты федерации имеют огромное отставание от Москвы и Петербурга (совокупный доход компаний этих регионов как минимум в 7 раз меньше) и очевидное преимущество (хотя не очень значительное), перед субъектами федерации из следующего дивизиона.

На Новосибирскую обл. приходится чуть меньше 4% (56 млрд руб. или 770 млн долл.) от совокупных продаж российской софтверной индустрии, а на Нижегородскую обл. — чуть больше. Вклад Воронежской и Самарской областей составляет примерно 3,3% (46 млрд руб. или 635 долл.). (Рис. 2)

Вячеслав Ванюлин, генеральный директор ООО «Аурига», комментирует: «На примере центра разработки в Нижнем Новгороде, который Аурига открыла еще в 2006 году, мы видим положительную динамику в развитии отрасли — достаточно объемный рынок труда, высокий уровень подготовки кадров, отличная инфраструктура. Это, конечно, в том числе заслуга и правительства региона, которое прилагает большие усилия для развития техноцентров, взаимодействия с университетами и привлечения ИТ-компаний в регион. Конечно, и конкуренция высока, но это только стимулирует регион развиваться».

Cергей Юрасов, директор подразделения First Line Software в Нижнем Новгороде, рассказывает: «В First Line Software быстрая адаптация компании к удаленной работе открыла новые возможности найма, как в рамках нашей области, так и за ее пределами. Наблюдается определённая тенденция, что уровень заработных плат в ИT секторе, который до этого был только в городах-миллионниках, теперь достиг регионов, и в нашей компании такое происходит в том числе.

Если речь идет о регионе в целом, то в Нижнем Новгороде количество софтверных компаний растет, но большей частью это незначительная удаленная работа для западных компаний, например, где

Самарская и Воронежская области попали в дивизион «Лидеры» не только из-за получения новой информации о количестве сотрудников удаленных центров разработки из других регионов, но также благодаря высоким показателям роста софтверной индустрии.

Алексей Флоринский, CEO SimbirSoft, поделился: «Традиционно главное в ИТ — это люди, первое, что определяет потенциал роста ИТ-комьюнити в том или ином регионе. Самарская область входит в число регионов, в которых есть условия для роста ИТ-отрасли: это достойный уровень знаний выпускников вузов (кстати, это подтверждает рейтинг вузов РУССОФТ), достаточно большое количество ИТ-компаний и вакансий, а также наличие различных мероприятий для ИТ-специалистов, например, митапов. Благодаря этим условиям, к 2020 и 2021 году в Самарской области накопился определенный кадровый резерв, который помог ИТ-работодателям закрыть их стремительно растущие потребности в кадрах.

Например, наше самарское подразделение в этом году увеличилось на 158 специалистов, став одним из самых быстрорастущих. В Самаре, как и в других городах, мы много работаем с вузами, участвуем в ярмарках вакансий, а также регулярно проводим митапы и практикумы по всем основным направлениям разработки. При этом наши докладчики получают много вопросов от участников, и в целом мы отмечаем большой интерес к таким мероприятиям.

У комьюнити разработчиков в разных городах, как правило, есть свои особенности, различия в интересах. Так, в Самаре особенно много проактивных специалистов, которые готовы разделять и поддерживать нашу корпоративную культуру, различные дополнительные роли и активности — например, делятся опытом в докладах или становятся менторами для новых сотрудников».

В Воронежской области не так много компаний, имеющих решения в Реестре отечественного ПО и указавших выручку как по итогам 2020 г., так и по итогам 2019 г. Поэтому по данному региону (и по большинству других) изменение совокупного оборота компаний, имеющих решения в Реестре отечественного ПО, не рассчитывалось.

Николай Сокорнов, директор департамента разработки компании «Рексофт», отметил: «Воронежский центр разработки „Рексофт“ по численности практически равен Санкт-Петербургскому. Его кадровая основа (порядка 40%) — это выпускники Воронежского Государственного Университета. Мы продолжаем поддерживать связь с ВГУ, в котором дают качественное техническое образование. Помимо сильной академической школы Воронеж имеет еще одно важное преимущество — он находится в одном часовом поясе с Москвой и Санкт-Петербургом, что удобно для коммуникации кросс-функциональных команд, куда сегодня все чаще входят представители заказчиков, базирующихся в столицах».

В дивизионе С находится 9 регионов, на каждый из которых приходится по

По ряду критериев Татарстан, Свердловская обл. и Ростовская обл. заслуживают быть среди «Лидеров». Свердловская обл. на

Однако у этих трех регионов невелико количество сотрудников удаленных центров разработки из других регионов. Ростовская обл. по этому показателю занимает

Виктор Петров, директор R&D-центра IVA Technologies (ООО «ИВКС»): «В последние годы в Татарстане однозначно можно наблюдать именно развитие софтверного рынка, что определяется несколькими факторами. Во-первых, это особые экономические зоны. Так, уже почти 9 лет развивается „Иннополис“, который представляет собой крупнейший российский ИТ-кластер и является центром сосредоточения компаний-разработчиков, ряды которых продолжают активно пополняться. Причем в резиденты приходят не только стартапы, а и уже состоявшиеся серьезные игроки, которые получают заметные преференции, например, в части налогов, маркетинговой поддержки и пр.

Другим, не менее важным фактором является поддержка от региональных властей, которые не только активно продвигают себя, но и продукты, производящиеся в республике. Тем самым способствуют их популяризации и продажам, как в России, так и за рубежом».

Анатолий Курюмов, генеральный директор компании «Ракета», анализирует: «В последние несколько лет наблюдается развитие ИT-индустрии на Урале. В первую очередь, это связано с хорошей технической подготовкой специалистов: на Урале достаточно сильных технических вузов. Также довольно много крупных ИT-компаний имеют головные офисы и представительства в крупных городах Урала — у кандидатов есть выбор из большого числа компаний.

Кроме того, активно развиваются профессиональные ИT-сообщества (разработчиков, аналитиков, менеджеров и т.д.), что способствует движению индустрии вперёд и шэрингу знаний между компаниями. Хороший рост доходов достигается благодаря развитию востребованных продуктов и сервисов, привлечению качественных специалистов и масштабированию бизнеса в пределах страны».

По темпам роста в данном дивизионе выделяются Ростовская, Ярославская и Свердловская области. Можно говорить об ускорении развития софтверной отрасли в Удмуртии. (Рис. 4)

В данном дивизионе располагаются регионы с совокупным доходом компаний менее 21 млрд руб. (290 млн долл.). Порогом для попадания в него (заодно в топ-30) является общий оборот компаний примерно в 3,7 млрд руб. ($50 млн долл.). (Рис. 5)

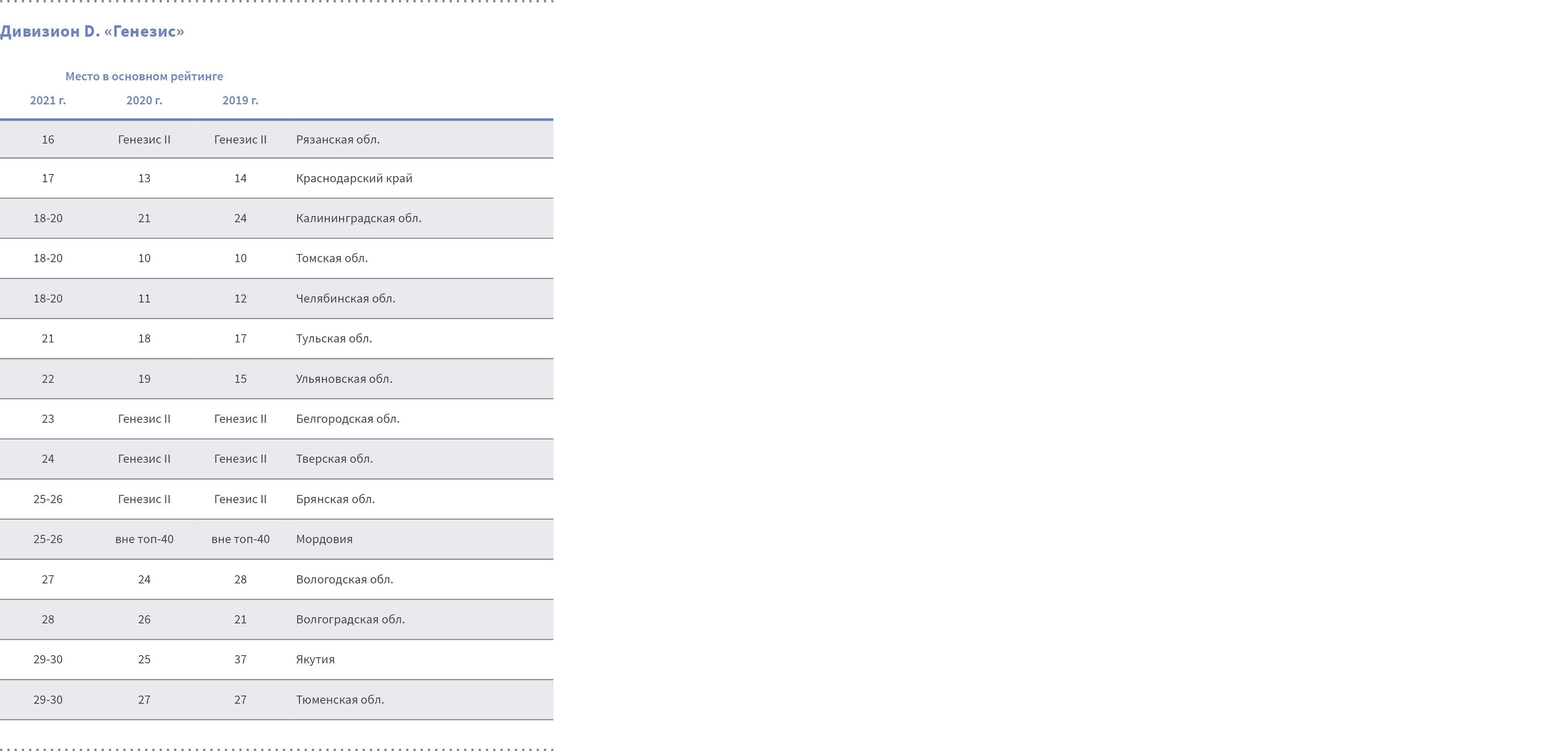

Признаки сформировавшей софтверной отрасли есть только у трех регионов данного дивизиона — Краснодарского края, Томской обл. и Челябинской обл. Только у них есть не менее 100 софтверных компаний различной специализации.

Показатель роста экспорта у Рязанской обл. выглядят хорошим, но абсолютная величина продаж на зарубежных рынках очень невысокая даже для регионов данного дивизиона. Этот субъект федерации находится в топ-30 только благодаря расположению в нем центров разработки компаний из других регионов. То же самое касается Брянской обл.

Относительно высокое положение в рейтинге Якутии — это результат развития только одной крупной компании.

Таким образом, стоит отметить полноценное бурное развитие экспортного направления среди регионов данного дивизиона только в Калининградской обл., Краснодарском крае и Ульяновской обл. (Рис. 6)

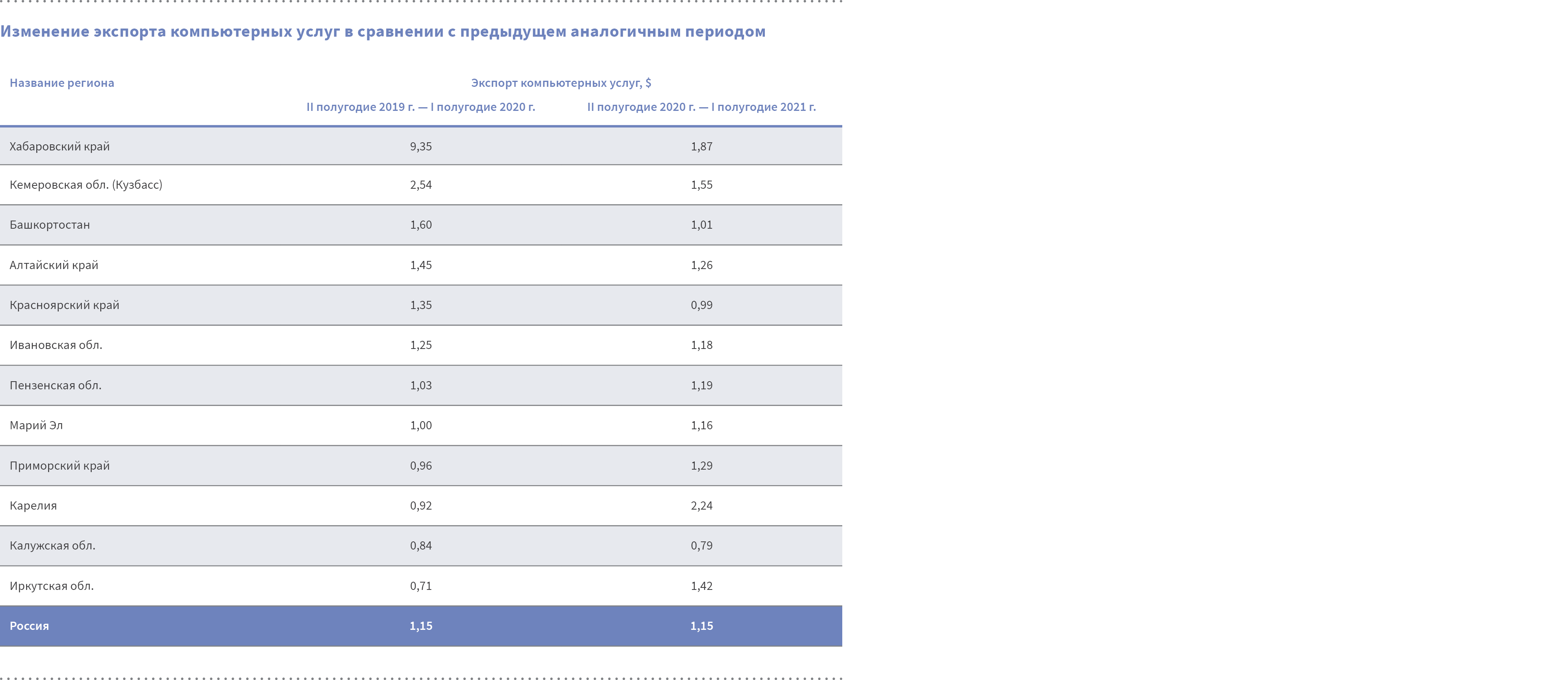

Дивизион E. «Генезис II»

Позиции близкие к тому, чтобы войти в топ-30, из этого дивизиона имеют 12 регионов. По каким-то параметрам они уже входят в тридцатку крупнейших, но оснований для их включения в основной рейтинг пока недостаточно. Все они могут легко перейти в Дивизион D («Генезис») даже за один год. (Рис. 7)

Среди этих регионов выделяется Башкортостан, который по количеству зарегистрированных на hh.ru компаний занимается высокое

В Дивизионе E регионы имеют почти нулевые величины экспорта компьютерных услуг. А потому даже рост этого экспорта в разы иногда может говорить только о заключении одного удачного контракта одной компанией. (Рис. 8)

Александр Стуров, руководитель Департамента по работе с партнерами компании «Форсайт» рассказывает про Пермский край: «В рамках взаимодействия с партнерами компании „Форсайт“ мы наблюдаем только развитие. В регионе значительное количество ИТ-компаний различной направленности: вендорский бизнес ПО, заказная разработка ПО, ИТ-консалтинг, игровая индустрия и даже робототехника.

Многие компании успешно работают за пределами региона и даже страны. Региональные игроки достаточно часто автоматизируют государственные процессы региона, например, в сфере образования, выигрывая в рамках честной конкуренции право реализовать проект.

Кроме того, в последнее время создаются даже территориальные ИТ-агломерации. В Перми есть несколько весьма крупных таких инфраструктурных зон. Эти своего рода „импровизированные“ ИТ-парки формируют рабочую среду специалистов, где происходит постоянное общение, завязывается партнерство. Надеемся, что данный тренд сохранится и усилится в будущем».

Доходы на душу населения

Рейтинг регионов по совокупному доходу софтверных компаний на душу населения за период «II полугодие 2020 г. — I полугодие 2021 г.» (с учетом вклада удаленных центров разработки) (Рис. 9.1 и 9.2)

Константин Курдюмов, директор филиала, Luxoft Russia: «В связи с пандемией, подстегнувшей спрос на услуги цифровизации, в сфере информационных технологий появилось огромное количество новых проектов, а значит большой пласт работы. Дистанционный наём работников позволил ИT-специалистам получать работу в крупных российских и международных компаниях, оставаясь в своих регионах. Это дополнительно способствовало росту доходов региональных софтверных компаний. В разрезе компаний Новосибирской и Омской областей можно также обратить внимание на результаты продуктивного диалога региональной власти с локальными и федеральными некоммерческими ассоциациями ИT-компаний. Такое активное, грамотно организованное взаимодействие эффективно стимулирует развитие хорошего экономического климата и способствует гармоничному становлению IT-отрасли в регионах в соответствии с запросами глобального рынка».

В рейтинге по совокупному доходу софтверных компаний на душу населения учитывается вклад удаленных центров разработки компаний из других городов, расположенных в этих регионах. В нем производится ранжирование только тех регионов, которые попали в основной рейтинг, поскольку лишь по ним рассчитывался совокупный доход софтверных компаний. В среднем по России этот показатель составляет 9,6 тыс. руб. (130 долл.).

Лидерство с большим отрывом имеет Петербург. У Москвы значительное преимущество перед находящимися на следующих

Рязанская обл. попала на третье место, хотя в 2020 г. она находилась за пределами топ-30 в данном ранжировании. Это связано с учетом полученной впервые информации о численности сотрудников удаленных центров компаний из других регионов. Тем же самым обусловлен значительный подъем Ярославской обл. и перемещение с

Чем ниже регион в данном рейтинге, тем больше у него потенциал развития за счет увеличение доли специалистов в области разработки ПО в общем количестве населения работоспособного возраста.

Источник: Пресс-служба компании РУССОФТ