В октябре McKinsey выпустил свой «Ежегодный обзор мирового банковского сектора за 2025 год» (McKinsey’s Global Banking Annual Review 2025 | McKinsey). Анонсирующий подзаголовок звучит так: «Почему точность, а не объём, определяет будущее банковского дела».

Но при внимательном его изучении становится предельно ясно, что надо делать не только банкам, но и игрокам других секторов экономики, чтобы не умереть (и это не преувеличение и не страшилки) в ближайшее время.

Причины обеспокоенности исследователей понятны и уже банальны. И они не только в том, что «рынки сомневаются в устойчивости недавних максимумов банковского сектора». Как отмечают в McKinsey, «Искусственный интеллект кардинально меняет способы взаимодействия клиентов и банков (и не только банков — прим. автора), повышая ожидания в отношении бесперебойного и персонализированного обслуживания, особенно среди молодого поколения».

Потребители стали более цифровыми, менее лояльными и более осознанно подходят к выбору финансовых учреждений.

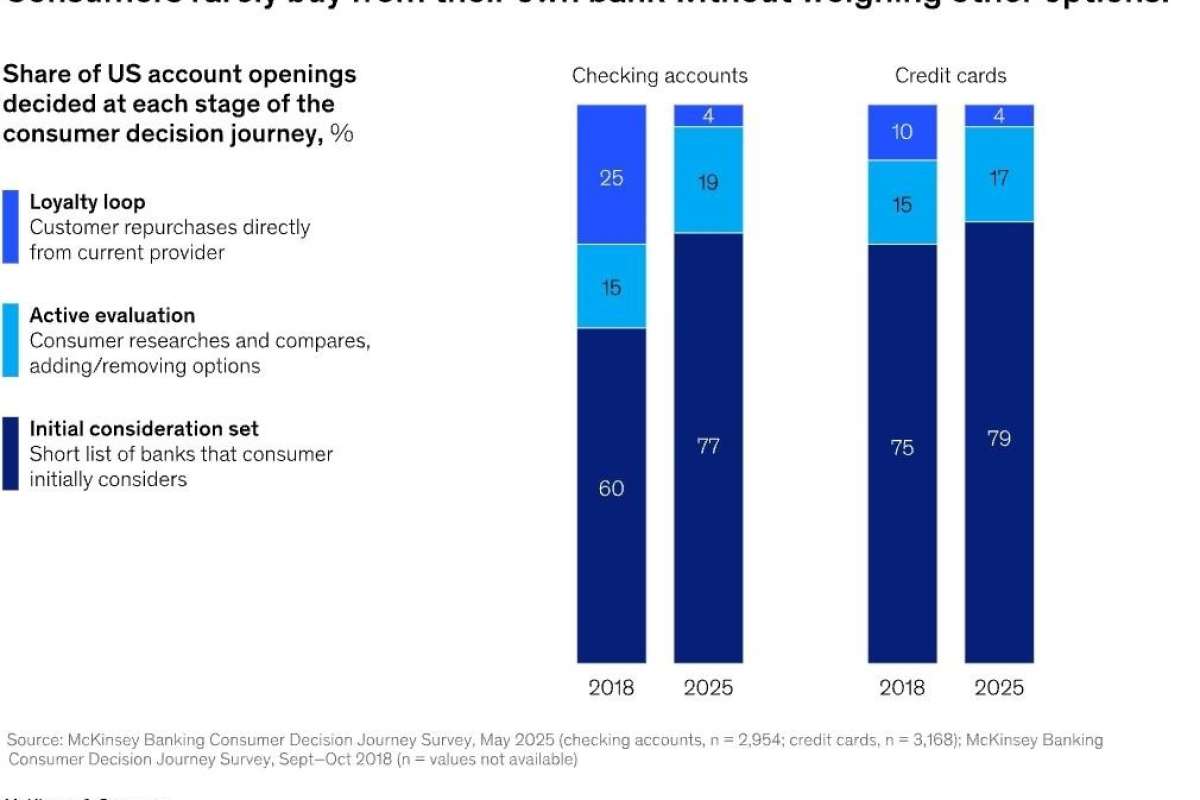

В США только 4% новых заявителей на кредитную карту выбирают свой, не изучив предварительно альтернативы — по сравнению с 10% в 2018 году. А ведь это тот продукт, который традиционно продается по уже существующей базе.

Показатели по открытию расчетных счетов в США еще более поразительны: 4% открытий приходится на лояльных клиентов — по сравнению с 25% в 2018 году.

Путь клиента: новые механизмы взаимодействия с поставщиком

Как же потребитель теперь выбирает, куда отнести свои деньги?

В McKinsey отмечают, что обычно после того, как потребитель «отправился» на поиски финансового продукта, путь принятия решения (Consumer Decision Journey CDJ) начинается с первоначального набора рассматриваемых банков (Initial Consideration Set ICS), о которых потребитель думает. И здесь очень важен первый отсев. Если банк не попал в этот первый круг, дальше он часто даже не участвует в сравнении.

Затем потребитель переходит к активной оценке — этапу, на котором банки могут быть добавлены или исключены. Этот процесс также может включать в себя цикл лояльности, когда клиенты покупают новые продукты у своего банка, не рассматривая другие альтернативы, хотя в наши дни это гораздо менее вероятно.

Вместо лояльности клиенты все большее значение придают первым нескольким банкам, которые рассматривают на этапе совершения покупки. Это значит, что теперь любой банк, который правильно повышает узнаваемость, может обеспечить себе место в ICS и получить клиентов, которые не пришли бы к ним раньше, так как были лояльны их конкурентам.

И это не «происки» маркетинга. Это реальная смена механики роста бизнеса. Судя по отчету, реальность такова, что клиент всё чаще не «докупает у своего банка (поставщика — прим. автора)», а заново выбирает: сравнивает условия, читает отзывы, смотрит альтернативы у финтехов, на маркетплейсах и в агрегаторах. Новые типы игроков рынка (агрегаторы, ИИ-платформы (см. врезку), посредники и поставщики встроенных финансовых услуг, еще больше меняют процесс принятия решений потребителем, усугубляя снижение лояльности.

В отчете отдельная глава посвящена тому, как современные пользователи принимают решение о сотрудничестве с банками, в зависимости от степени проникновения ИИ в бизнес-процессы последних, а также тому, каких последствий такого взаимодействия стоит ожидать

Как попасть и остаться в списке «первого отсева»

По выводам McKinsey, банки, которые с наибольшей вероятностью попадут в ICS, как правило, преуспевают в нескольких ключевых областях.

Первым из которых названо «Достижение высокой узнаваемости», например, путем инвестирования средств в рекламу там, где это дает наибольший эффект.

Кроме того, по мнению исследователей, в век ИИ для игроков важна точная настройка сообщений рынку в соответствии с тем, что действительно ценят клиенты.

Точность может позволить банкам лучше обслуживать менее лояльных, более цифровых современных потребителей, которые ожидают гиперперсонализированного обслуживания и бесшовных, интегрированных с мобильными устройствами процессов. В качестве примера приводится «воронка», когда пользователь хочет иметь возможность начать задачу на мобильном устройстве и завершить ее в отделении, не объясняя проблему заново операционисту.

«Банки, которые смогут адаптироваться к этим изменениям и предоставлять именно то, что хотят клиенты, будут иметь хорошие шансы на успех, — отмечают в консалтинговом агентстве. — Если действующие игроки рынка не смогут отреагировать, быстро может появиться новая волна финтех-компаний, использующих искусственный интеллект, чтобы заполнить образовавшуюся нишу».

Зачем ИТ-игрокам России исследование банковского рынка США?

Банки — это то место, куда пользователи в буквальном смысле слова несут свои деньги. И когда паттерны поведения клиентов во взаимоотношениях с банками так резко меняются, это серьезный повод задуматься. Ведь в ближайшее время эти паттерны изменятся и в отношениях со всеми, с кем пользователь выстраивает связь через деньги. Поэтому подсмотреть заранее, какие именно новые привычки «платить» появляются и укореняются у людей, очень полезно.

Какие выводы можно сделать и что уже сейчас начать «внедрять» в свою стратегию развития?

У игроков ИТ-рынка еще есть время на перестройку коммуникаций с клиентами. Хотя бы потому, что в одном из комментариев к исследованию McKinsey авторы отмечают: клиенты все еще формируют свои предпочтения за счет приоритета. Будучи основным банком потребителя, он в

Поэтому важно, пока вы входите в ICS своих покупателей, начать обыгрывать конкурентов и по предложениям, которые вы для них формируете. Ведь очень скоро реально работать на прибыль будет не лояльная база клиентов, которую вы нарабатывали годами, а известность и ваше умение сделать персональное предложение — максимально точечное, максимально точно решающее задачи, закрывающие боли, предвосхищающее ожидания и облегчающее путь каждого клиента.

Источник: Светлана Белова, IT Channel News