Компания J’son & Partners Consulting провела исследование российского рынка унифицированных коммуникаций и совместной работы (Unified Communications&Collaboration). Результаты продемонстрировали, что выручка в секторе вырастет с 74 млрд руб. в 2022 году до 187 млрд руб. в 2028 году.

Промежуточные этапы подтверждают устойчивость тренда:

- 2023 г.: 94 млрд руб.;

- 2024 г.: 109 млрд руб.;

- 2025 г. (оценка): 128 млрд руб.

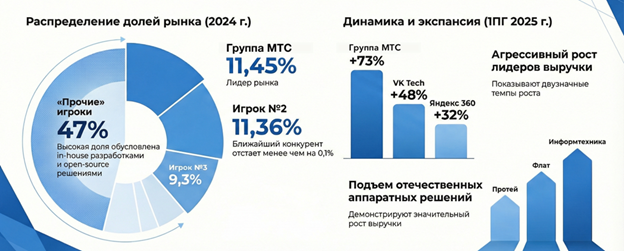

Ключевые сегменты и игроки рынка

Динамика выручки за первое полугодие 2025 г. демонстрирует динамичную экспансию лидеров: Группа МТС (+73%), VK Tech (+48%), Яндекс 360 (+32%). Лидером рынка унифицированных коммуникаций и совместной работы в России с 2024 г. последовательно является группа МТС (МГТС, МТС Линк, МТС Exolve).

Основой рынка унифицированных коммуникаций стал сегмент программного обеспечения: его продажи растут со среднегодовым темпом 18%, стремясь к отметке 162 млрд руб. к 2028 году. Однако значительный рост выручки показывают и производители аппаратных решений: ООО «НТЦ «Протей», ООО «Флат» и ООО «Информтехника». (рис. 1)

Источник: J’son&Partners Consulting

Основные тренды

Российский рынок унифицированных коммуникаций и совместной работы вступил в фазу коммодитизации базового функционала. Отечественные вендоры успешно преодолели отставание от мировых лидеров (Microsoft и Cisco). В 2025 году рынок перешел в фазу осознанного технологического строительства, где первичный функционал замещен, а основным запросом бизнеса становится долгосрочная архитектурная устойчивость и синергия сервисов.

Сегодня рынок трансформируется из простых коммуникаций в платформы совместной работы (UC&C). Игроки стремятся создать «единое окно» продуктивности (SuperApp), объединяющее мессенджер, документы и задачи.

Драйверы, катализаторы и барьеры

Импортозамещение перестает быть единственным и безусловным драйвером. На первый план выходят факторы технологического износа и институциональных изменений, а именно:

- «Обратная приватизация»: усиление государственного участия в экономике и расширение госсектора формирует гарантированный спрос на защищенные отечественные платформы.

- Амортизация наследия Microsoft: завершение жизненного цикла лицензий, закупленных до 2022 года, вынуждает бизнес к плановому пересмотру стека ПО.

- Регуляторное давление: блокировки и замедление зарубежных сервисов (Zoom, Google Meet, WhatsApp) делают миграцию на российское ПО безальтернативной.

- Стандарты безопасности: приоритет отдается решениям, соответствующим строгим требованиями защиты данных в госсекторе.

Актуальность драйверов сохранится до 2028 года. При этом рынок перейдет от экстенсивного захвата пустых ниш к интенсивной борьбе за удержание и переманивание клиентов. (рис. 2)

Одновременно российский рынок UC сталкивается с целым рядом вызовов, как финансовых, так и структурных и технических:

- Сокращение и экономия ИТ-бюджетов: высокая ставка ЦБ заставляет компании консервативно планировать расходы и сохранять старые системы.

- Стагнация государственных расходов: заморозка государственных бюджетов в среднесрочной перспективе ограничивает возможности роста для поставщиков.

- Высокая конкуренция и демпинг: избыточное количество игроков на рынке ведет к ценовым войнам, снижая общую выручку сектора.

- Последствия хаотичного внедрения: бюджеты уже расходованы на временные решения, а сроки их амортизации еще не истекли.

- Влияние бесплатного и пиратского ПО: доступность open-source решений и пиратских версий серьезно сдерживает продажи лицензионных продуктов.

- Консерватизм и инертность заказчиков: компании продолжают использовать стек решений

10-летней давности, опасаясь сложностей при переходе.

Заключение и стратегические рекомендации

Рынок UC в России входит в фазу зрелости. Эпоха «импортозамещения любой ценой» сменяется эпохой конкуренции за пользовательский опыт (UX) и глубину интеграции.

В современной парадигме управления ИТ-инфраструктурой UC-решения рассматриваются не как вспомогательный набор инструментов связи, а как стратегический фундамент цифрового рабочего пространства. Интеграция коммуникационных сервисов позволяет создать единую среду взаимодействия с общим интерфейсом для различных устройств — от мобильных терминалов до аппаратных ВКС-систем.

К 2028 году российский рынок UC&C окончательно консолидируется вокруг

Успех в текущем цикле определяется способностью вендора стать для заказчика единственным окном в его цифровое рабочее место.

Основные понятия и термины

Сервисы унифицированных коммуникаций и совместной работы (UC&C) — это набор технологических решений, объединяющий инструменты связи (голос, видео, чат, почта) и совместной работы (общий доступ к файлам, приложениям) в единый, безопасный интерфейс. Решения обеспечивают коммуникацию в реальном времени, повышая продуктивность, мобильность сотрудников и эффективность рабочих процессов, интегрируя телефонию и цифровые платформы.

Рынок унифицированных коммуникаций и совместной работы UC&C, в контексте данного исследования, — сумма рынков отдельных сегментов:

- ВКС-решения, в т.ч. оборудование для ВКС — ВКС-терминалы, ПО для ВКС в on-premise инсталляции;

- Корпоративная IP-телефония, в т.ч. оборудование (IP-телефоны и голосовые шлюзы),

- ПО для IP телефонии (on-premise инсталляция)

- Облачные решения для ВКС и Телефонии (ВАТС)

- ПО для корпоративных мессенджеров

- ПО для почтовых серверов

- ПО для совместного доступа к рабочему столу и документам

Источник: Пресс-служба компании J’son & Partners Consulting