16 марта 2009 г.

Что касается рынка автострахования, то здесь компании необходимо автоматизировать продажу договоров (ОСАГО, КАСКО, «Зеленая карта»), вести учет, регулировать убытки.

Одно из типовых решений – это интернет-порталы, позволяющие работать online в удаленных точках, быстро вводить новые страховые продукты, работать на множество филиалов, а руководству – контролировать своих менеджеров.

С технической точки зрения данный продукт не требует сложной платформы, на рабочих местах достаточно ограничиться сервером Microsoft и простым браузером.

Кроме того, компаниям-автостраховщикам необходима система урегулирования убытков, поддерживающая «Прямое урегулирование» и желательно взаимодействие с РСА.

Лучше всего, чтобы продажи, урегулирование убытков и учетная система БСО (бланки строгой отчетности) представляли собой общее интегрированное решение.

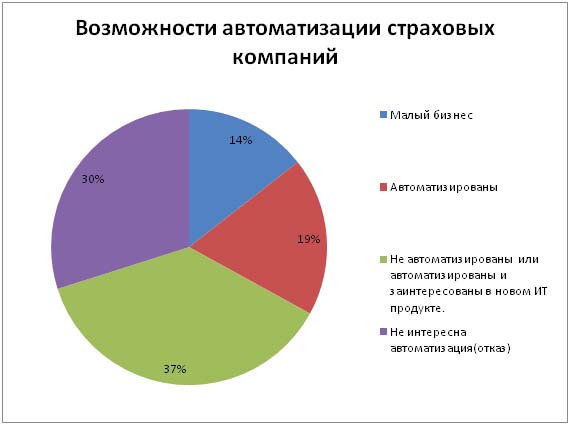

Но все это с точки зрения ИТ-производителя. Что же говорят сами компании, насколько нашим «автозащитникам» интересна автоматизация? Хотят ли они быстро и оперативно продавать договора страхования и еще более эффективно регулировать наши убытки?

Привожу статистику числа компаний, занимающихся автострахованием, и их отношением к автоматизации. Основная масса компаний, конечно, сосредоточена в Москве, лишь несколько из них имеют центральный офис в Санкт-Петербурге и регионах.

Сразу радует глаз «зеленый цвет» диаграммы – это компании, которые готовы идти на сотрудничество в плане автоматизации.

Увы, такой же по размеру фиолетовый сектор – это компании, которые попросту не хотят идти на разговор и участвовать в автоматизации. Как ни обидно, их тоже много – 30%. Причина – в большинстве случаев отсутствие денег или непонимание необходимости данного процесса.

Компаний, которым «не интересна» автоматизация по причине очень малых оборотов не много, всего 14%. Ну а тех, чьи «сердца уже завоеваны» осталось 18%, но о них мы поговорим ниже.

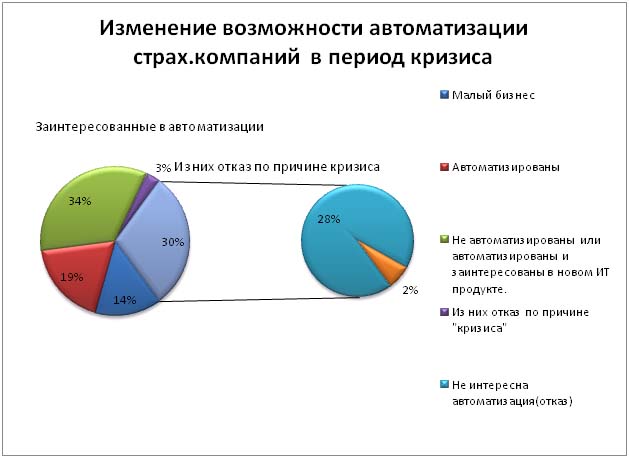

Еще одна интересная диаграмма отражает влияние кризиса на страховой бизнес. На ней видно, что из списка клиентов ушло около 2% компаний сразу же, и 3% примкнули из списка желающих автоматизироваться.

Медицинское страхование чаще - обычно добровольное и общее медицинское страхование - нуждается в программном продукте, который:

- поддерживает гибкие возможности настройки страховых программ и услуг по ним,

- учитывает полисы и договоры юридических и физических лиц с возможность персональной настройки каждому застрахованному лицу программ и услуг страхования.

- имеет возможность работы с различными ситуациями по оплате, авансу, задержки и ведению дополнительных соглашений.

- имеет хорошую связь/интеграцию с лечебно –профилактическими учреждениями

- выполняет диспетчерскую функцию, которая позволяет в кратчайшие сроки принимать решения и оказывать клиентам услуги.

В части автоматизации мы видим следующую картину по Москве и Санкт-Петербургу.

Данная диаграмма дает «зеленый свет» автоматизации 25% медицинских страховых компаний. «Красные» 28% компаний, к сожалению уже заняты другими ИТ-призводителями. «Любимый» фиолетовый и присоединившийся к нему синий сектор во многом связаны с кризисом. Отказ по причине последнего у 3% компаний.

Основные ИТ-игроки на ранках страхования.

(Производитель и продукт: Компании, где произошло внедрение)

SAP for insurance:

Национальная страховая группа, Московская страховая компания,Стандарт-резерв Цюрих-Русь

ПАРУС:

АльфаСтрахование ОАО, АльфаСтрахование-Жизнь, ООО Белокаменная, Гута-Страхование, ЖАСО, ЖАСО (филиал)Кредит Европа Лайф, Литер-Полис, ЛК-Сити, Мегарусс РеМюнхенское перестраховочное общество, Перестрахование жизни Восточная Европа/Средняя Азия, НАСТА, Национальная Страховая Группа, Национальная Страховая Группа (филиал), НефтеполисСноро-Гарантас, Спасские Ворота, Сургутнефтегаз, Шексна (5 филиалов)

Диасофт:

Гармед, Городская страховая компания, Ингосстрах, Ингосстрах-Москва , Мегаполис, Мегарусс-Д, Международная страховая группа, Прогресс-Гарант, Спасские ворота

Guidewire Software система ClaimCenter:

РОСАГРОСТРАХ

Электронный архив:

Эрго-Русь

Qbix, «ДМС», Урегулирование убытков, Массовые виды страхования:

«Русский мир»

1С: Предприятие 8.0(Континент:Страхование 8):

Атоммед

«Страховое дело»:

Алроса

«Электронный документооборот»:

АСКО

Примечание: информация о внедрении продуктов официально заявлена компанией-страховщиком, либо ИТ-производителем.

Таким образом, лидерами в страховом рынке являются Diasoft, «Парус». По видимому, это достаточно недорогие и мощные решения, которые могут себе позволить серьезные страховые компании с большой филиальной сетью. Более дорогое и потому не массовое решение компании SAP.

Остальные предпочитают пользоваться продуктами малых ИТ-компаний, которые чаще всего очень точно «подгоняются» под заказчика и являются наиболее экономически доступными, прежде всего во времена кризиса.

Об авторе: Анна Альхименкова - специалист по продажам ЗАО «Кубикс»

Источник: Анна Альхименкова, ЗАО «Кубикс»