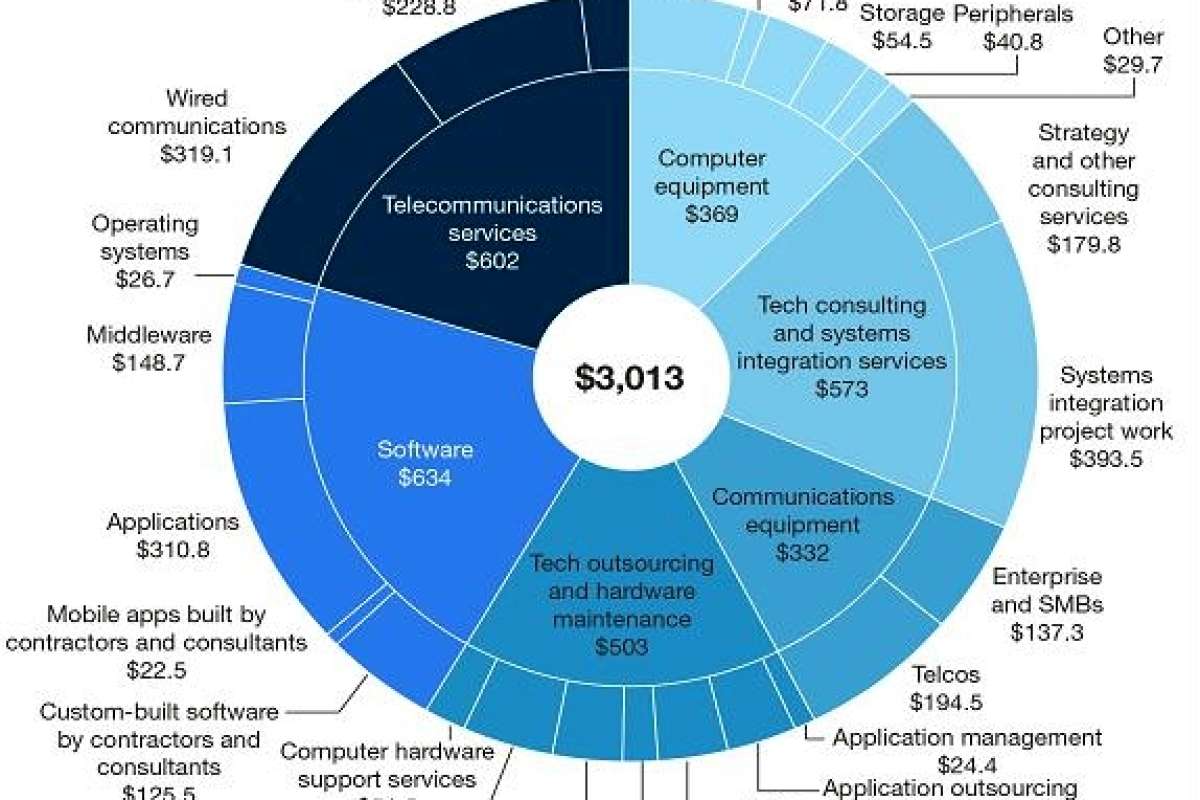

Интереснейшие диаграммы продемонстрировал президент НП «АСТРА» Сергей Македонский на мартовской конференции CNews «Рынок ИТ-аутсорсинга 2017». Хорошо известное глобальное «Технологическое колесо» Forrester Research (Global Tech Industry Weel) (диагр. 1) отлично иллюстрирует взаимосвязь различных сегментов и подсегментов рынка ИКТ. Необходимо отметить, что «колесо» Forrester учитывает и коммерческий и госсектор рынка ИКТ. Для отдельных стран такие «Технологические колеса» аналитики Forrester Research строят только в заказном порядке.

Владельцам ИКТ-бизнесов, размышляющим, в какие направления деятельности лучше вкладываться, интересны, конечно, не столько отдельные «колёса» Forrester, сколько набор этих «колёс» за последние несколько лет. Из такого набора сразу видно, какие сегменты и подсегменты мирового ИКТ-рынка развиваются наиболее динамично. В последние годы максимальную динамику роста демонстрируют два макро-сегмента «Колеса Forrester»: ПО (Software) и «Интеграция и консалтинг» (Tech Consulting & SI Services). В эти сегменты, видимо, и есть смысл вкладываться в первую очередь; особенно тем компаниям, которые стремятся работать на глобальных рынках. При этом, для принятия практических бизнес-решений имеет смыл также использовать и другие аналитические инструменты Forrester Research, такие как Forrester Wave (для анализа рынка конкурентов) и Forrester TechRadar (для оценки перспективности решений и технологий).

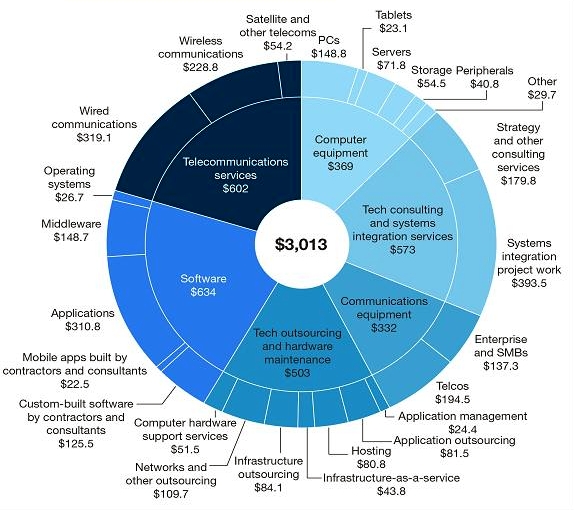

Структуру в виде денежного соотношение между различными подсегментами сегмента «Технические сервисы» (Tech Services) иллюстрирует диагр. 2, охватывающая

Вот что говорит на этот счет Сергей Македонский: «Технологические колёса» Forrester показывают макро-параметры развития глобального рынка ИКТ или «среднюю температуру по больнице», с учётом очень разных регионов мира и по объемам, и по структуре рынка ИКТ. При этом, очевидно, что ключевые тренды формируются самыми большими по инвестициям в ИКТ странами США, Европы, Юго-Восточной Азии. В нашей стране объем инвестиций в ИКТ, в целом, всегда был невелик, да и экономика РФ сегодня приняла весьма своеобразные очертания... Поэтому, на мой взгляд, существенной связи между «среднемировыми» и российскими трендами в сфере ИКТ не имеется«.

Впрочем, это касается, не только рынка ИТ-услуг, но и других сегментов ИКТ-рынка. Так например, о том, что российские тренды в части спроса на те или иные категории ИКТ-оборудования не всегда совпадают со среднемировыми, говорилось на недавней (февральской) пресс-конференции «Марвел-Дистрибуции» по итогам 2016 г. Ну да это так, к слову.

Теперь вернемся к отечественному рынку ИТ-сервисов (IT Services). Аналитики НП «АСТРА» полагают, что по итогам 2016 г. российский рынок ИТ-аутсорсинга (ITO) составил примерно треть российского рынка ИТ-сервисов. Они также полагают, что в ближайшие три года среднегодовые темпы прироста российского рынка ITO составят 18%, в то время как среднегодовые темпы прироста российского рынка ИТ-сервисов составят лишь 4,7%. Приводят они и денежные оценки данных рынков: 4,5 млрд. долл. США (российский рынок ИТ-сервисов по итогам 2015 г.) и 1,8 млрд. долл. (российский рынок ITO по итогам 2016 г.).

При этом в нашей стране главными потребителями ИТ-аутсорсинговых услуг, по мнению аналитиков НП «АСТРА», являются такие отрасли как «Логистика», «Транспорт», «Банковское дело», «Телекоммуникации», «Энергетика», «Нефтегаз».

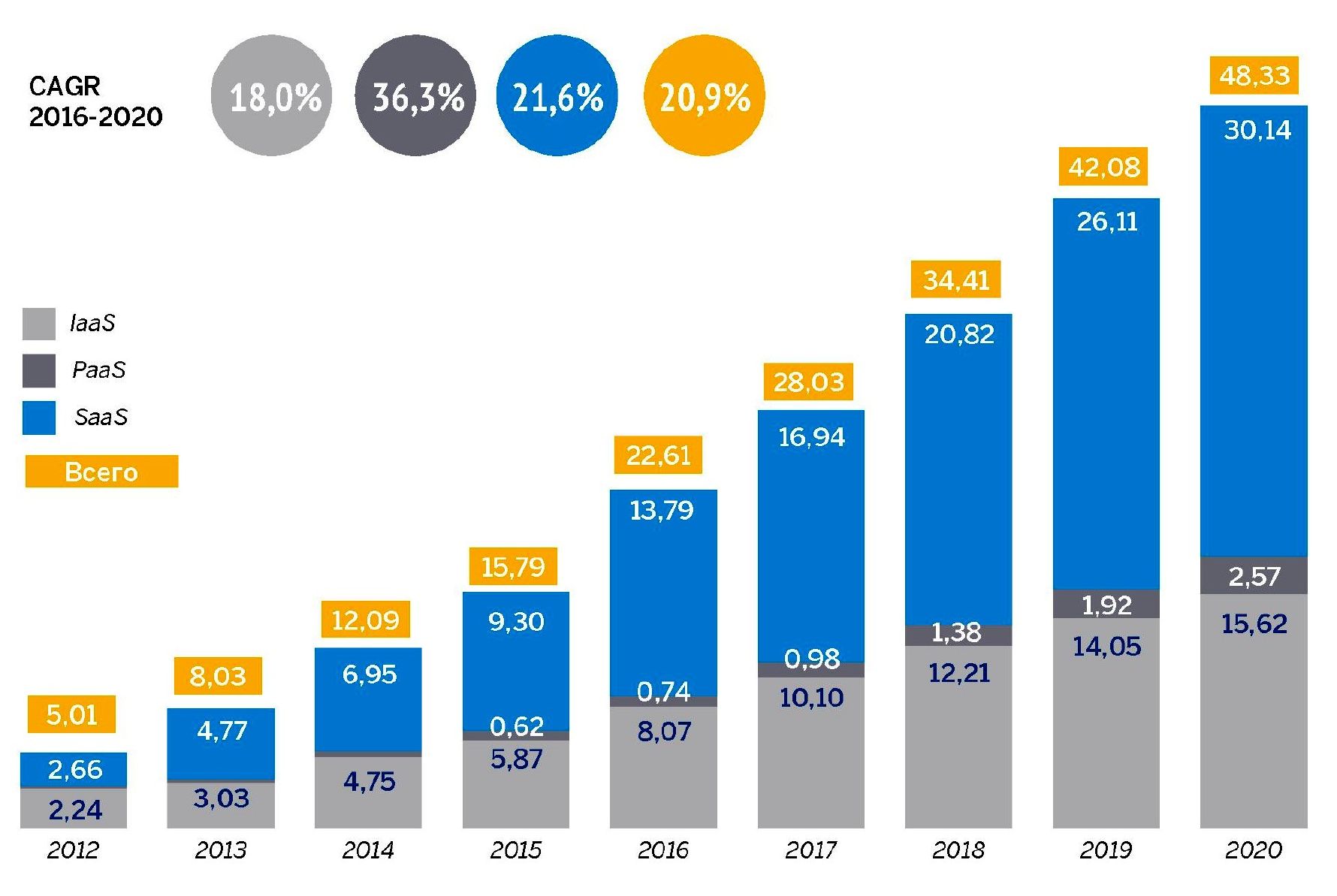

Спрос на облачные услуги в нашей стране, как уже отмечалось), также растет достаточно быстро (диагр. 4): услуги классов IaaS, PaaS и SaaS в диапазоне

Источник: Владимир Митин, для crn.ru