В 1 квартале 2017 г. мировые поставки традиционных ПК (настольные, ноутбуки и рабочие станции) составили 60,3 млн. шт., увеличившись на 0,6% за год, согласно предварительной оценке IDC. В предыдущем прогнозе ожидалось, что они снизятся на 1,8%. И хотя эти цифры вряд ли можно назвать ростом, тем не менее, рынок вернулся в положительную область впервые с 1 квартала 2012 года, когда многие пользователи еще рассматривали ПК как свое главное компьютерное устройство.

Как и всю вторую половину 2016 года, на рынке продолжали действовать во многом те же факторы. Дефицит ключевых комплектующих, в частности, NAND и DRAM, оказывал влияние на динамику запасов, ведя некоторых вендоров к тому, чтобы ускорить поставки и сделать закупки до нового удорожания стоимости. Также, рынок продолжил движение к стабилизации, начавшееся во второй половине года, особенно благодаря тому, что больше коммерческих проектов вышли из стадии пилотного опробования и начались реальные поставки.

Что касается картины по регионам, то зрелые рынки вновь показали результаты лучше формирующихся. Все регионы превысили прогноз, за исключением США, хотя в США спад был лишь небольшим. Азиатско-Тихоокеанский регион без Японии (APeJ) и Латинская Америка, несмотря на позитивные в целом тенденции, продолжали демонстрировать снижение объемов за год.

«Традиционный ПК-рынок прошел через трудный период, [столкнувшись] с конкуренцией планшетов и смартфонов, а также удлинением жизненных циклов, что вызвало падение ПК-поставок примерно на 30% с пика в 2011 году, — пишет Джей Чжоу (Jay Chou), менеджер исследования, IDC PCD Tracker. — Тем не менее, пользователи, как правило, откладывали замену ПК, а не отказались от них в пользу других устройств. Коммерческий рынок начинает цикл замены, и это должно двигать рост на протяжении прогнозного периода. Потребительский спрос будет оставаться сдержанным, но рост в геймерском сегменте, а также растущее насыщение в области планшетов и смартфонов будут двигать потребительский рынок к стабилизации».

«ПК-рынок в США показал слабый 1 квартал, и потребительский сегмент не произвел впечатления после довольно неплохих результатов в предыдущем квартале, — пишет Неха Махаджан (Neha Mahajan), старший аналитик исследования, Devices & Displays. — Помимо таких факторов, как относительно лучшие результаты в коммерческом сегменте и нехватка ряда комплектующих, продолжавшая способствовать лучшей ситуации с запасами, картина ПК-рынка в целом в течение квартала оставалась довольно неплохой».

Основные результаты по регионам

Традиционный ПК-рынок в США показал некоторое снижение по сравнению с прошлым годом, поскольку продажи ноутбуков падали в 1 квартале. После сильного праздничного периода в конце 2016 года потребительский рынок демонстрировал замедление с меньшими объемами продаж, но коммерческий сегмент был сильным, главным образом благодаря росту продаж хромбуков. В общей сложности, ПК-поставки в США в 1 квартале составили 13,3 млн. шт.

Традиционный ПК-рынок в EMEA стабилизировался уже второй квартал подряд благодаря сильным продажам ноутбуков. Сочетание задолженных заказов, выполнения с предыдущих кварталов и устойчивого спроса на мобильность в корпоративном секторе увеличило общие поставки ноутбуков в 1 квартале, однако спрос на настольные ПК продолжал снижаться, в согласии с прогнозом.

Азиатско-Тихоокеанский регион без Японии (APeJ) оставался слабым. Сохранялась слабость в потребительском сегменте, так как спрос и поставки во многих странах тормозились ростом цен, вызванным нехваткой комплектующих. Ценовое давление ощущалось на китайском потребительском рынке несмотря на сохраняющийся сильный спрос на геймерские и ультратонкие ноутбуки. Коммерческий рынок в Китае выглядел лучше благодаря спросу в госсекторе. Драйвером коммерческих продаж был сегмент образования; несколько проектов внедрялись по всему региону. Индия оправилась после изъятия денег, тяжело сказавшегося на рынке в предыдущем квартале; подготовка к школе в Корее также обеспечила хорошие объемы.

Традиционный ПК-рынок в Японии выправился благодаря улучшению макроэкономических факторов и начавшемуся циклу обновления систем, особенно в коммерческом секторе, что принесло первый рост за год со 2 квартала 2014 года.

Основные результаты по вендорам

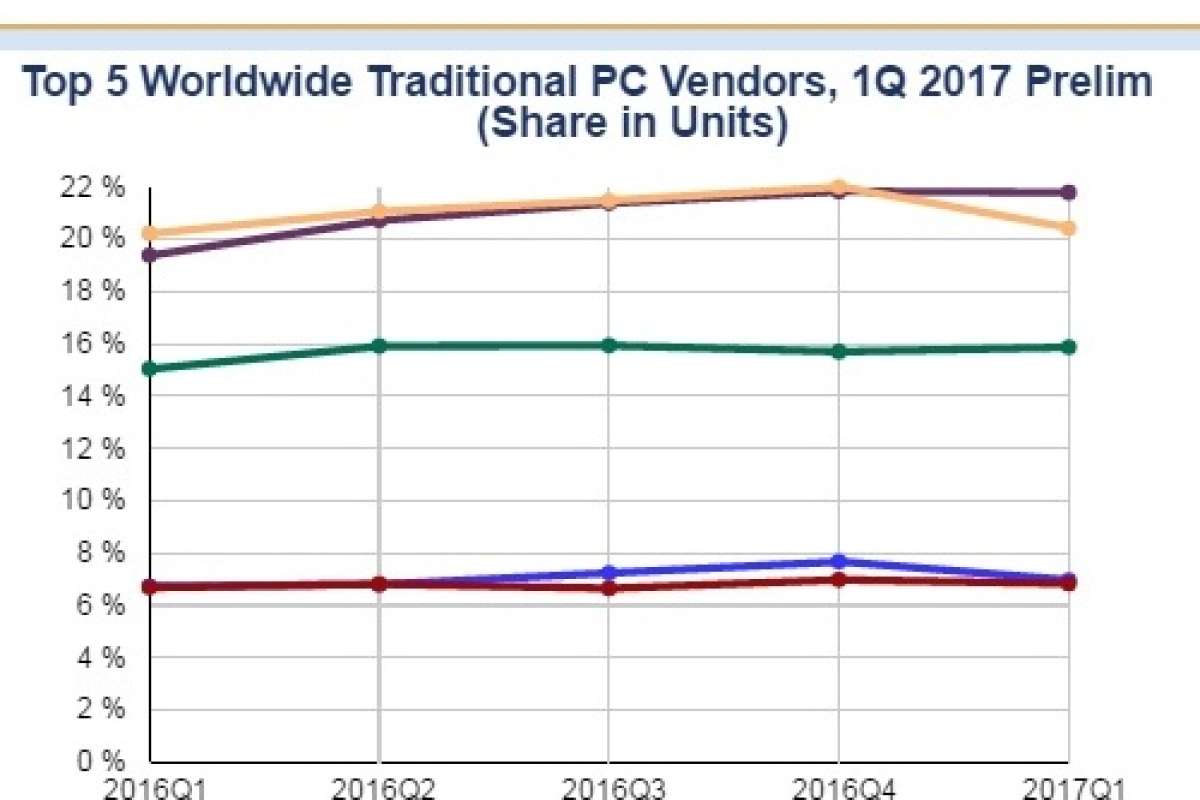

HP Inc. вернула себе первое место впервые с 1 квартала 2013 года после нескольких кварталов постепенного приближения к Lenovo. Компания нацелена на формирование крепкого портфеля и продемонстрировала сильные продажи ноутбуков во всех регионах.

Lenovo занимала второе место, показав сравнительно скромный рост на 1,7% во всем мире, и впервые с 3 квартала 2009 года испытала спад в США, на 4,2% по сравнению с прошлым годом.

Dell занимала третье место, показав рост на 6,2% относительно прошлого года, и осталась в положительной области во всех регионах благодаря сильным продажам ноутбуков, однако в США рост был меньше по сравнению с другими регионами.

Apple сохранила четвертое место, показав рост на 4,1% относительно прошлого года.

Acer вновь вернула себе пятое место, показав рост на 2,9%, отчасти благодаря выгодной базе сравнения с трудным 1 кварталом 2016 года.

Табл. Топ-5 вендоров по мировым поставкам традиционных ПК в 1 кв. 2017 г. (предварительная оценка, тыс. шт.)

|

Vendor |

1Q17 Shipments |

1Q17 Market Share |

1Q16 Shipments |

1Q16 Market Share |

1Q17/1Q16 Growth |

|

1. HP Inc |

13,143 |

21.8% |

11,621 |

19.4% |

13.1% |

|

2. Lenovo |

12,322 |

20.4% |

12,121 |

20.2% |

1.7% |

|

3. Dell |

9,573 |

15.9% |

9,017 |

15.0% |

6.2% |

|

4. Apple |

4,201 |

7.0% |

4,036 |

6.7% |

4.1% |

|

5. Acer Group |

4,121 |

6.8% |

4,006 |

6.7% |

2.9% |

|

Others |

16,967 |

28.1% |

19,140 |

31.9% |

-11.4% |

|

Total |

60,328 |

100.0% |

59,942 |

100.0% |

0.6% |

|

Source: IDC Worldwide Quarterly Personal Computing Device Tracker, April 11, 2017 |

|||||

Диагр.

Топ-5 вендоров мирового рынка традиционных ПК в 1 кв. 2017 г. (предварительная оценка, доля рынка в шт.)

Источник: IDC