Устройства дополненной и виртуальной реальности (AR/VR) продолжают набирать силу на массовом рынке. Согласно последнему прогнозу IDC, мировые поставки специализированных AR- и VR-шлемов вырастут от почти 10 млн. шт. в 2016 году до чуть менее 100 млн. шт. в 2021 году, продемонстрировав пятилетний среднегодовой темп роста (в сложных процентах, CAGR) 57,7%.

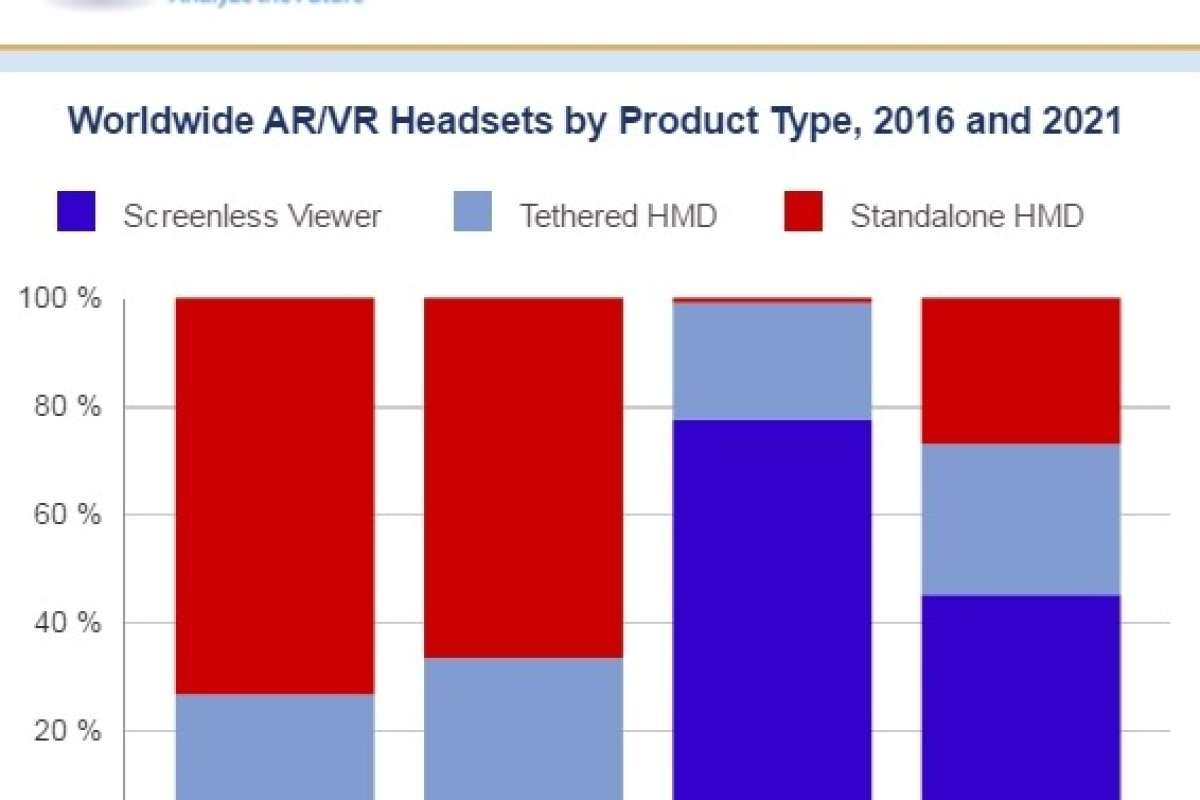

На текущий момент основной объем поставок приходится на устройства виртуальной реальности, и самыми популярными в этой категории являются VR-устройства без собственного дисплея (screenless viewers), использующие возможности смартфона, как наиболее дешевый вариант. Во второй половине 2016 года наблюдался рост поставок трех широко разрекламированных моделей — PlayStation VR от Sony, HTC Vive и Oculus Rift от Facebook.

«Последующие

Что касается специализированных устройств, то шлемы дополненной реальности продолжают несколько отставать от устройств виртуальной реальности. Причина не в том, что AR меньше востребована, а в том, что она труднее достижима. IDC полагает, что VR-шлемы будут по-прежнему лидировать по объему поставок на протяжении прогнозного периода, однако AR будет оказывать гораздо большее влияние на отрасль в целом. Потребители, скорее всего, получат свое первое представление о дополненной реальности на мобильном телефоне или планшете, а не в специализированном шлеме, и недавно предложенный компанией Apple инструментарий ARKit лишь подтверждает это.

IDC полагает, что большая возможность для специализированных AR-шлемов есть в коммерческом сегменте. Если говорить о вертикальных рынках здравоохранения, производства, персонала технического обслуживания на местах и дизайнерского проектирования, то здесь налицо огромный уровень интереса и уже делаются инвестиции. Этому способствует широкий ряд продуктов, некоторые из которых уже доступны для приобретения, но большинство из них производятся за пределами США.

«Для нас вполне очевидно, что дополненная реальность это более масштабная игра, если говорить о совокупном рынке AR и VR, — пишет Райан Рит (Ryan Reith), вице-президент программы, Worldwide Quarterly Mobile Device Trackers, IDC. — Microsoft, Epson, Intel, Meta, ODG и DAQRI уже поставляют устройства, которые внедряются в реализуемых сейчас коммерческих проектах со значительной отдачей на инвестиции (ROI). Этот список намного длиннее списка других компаний, которые уже внедрили либо готовятся внедрить такие устройства. Мы полагаем, что многие виды работ в производственной сфере претерпят кардинальные перемены благодаря внедрению AR в ближайшие пять лет, и эти рынки открывают гораздо больше возможностей для специализированных AR-шлемов, нежели потребительский рынок. Мы ожидаем, что коммерческие поставки составят свыше 80% всех AR-шлемов, выпущенных в последующие пять лет».

Табл. Мировые поставки AR- и VR-шлемов, доля сегментов и среднегодовой темп роста в 2016 и 2021 гг.

|

Augmented Reality |

Commercial |

110,512 |

68.0% |

20,454,138 |

83.3% |

184.1% |

|

Augmented Reality |

Consumer |

51,946 |

32.0% |

4,114,598 |

16.7% |

139.7% |

|

Total AR Headsets |

162,458 |

100.0% |

24,568,736 |

100.0% |

172.9% |

|

|

|

|

|

|

|

|

|

|

Virtual Reality |

Commercial |

1,838,109 |

19.9% |

18,141,736 |

27.0% |

58.1% |

|

Virtual Reality |

Consumer |

7,399,326 |

80.1% |

48,963,827 |

73.0% |

45.9% |

|

Total VR Headsets |

9,237,434 |

100.0% |

67,105,563 |

100.0% |

48.7% |

|

|

Source: IDC Worldwide AR/VR Headset Tracker, June 19, 2017 |

||||||

Источник: IDC