Мировые поставки традиционных ПК (настольные, ноутбуки и рабочие станции) в 1 квартале 2018 года составили 60,4 млн. шт., показав нулевой рост (0,0%) по сравнению с прошлым годом, сообщает IDC. Эти результаты лучше последнего прогноза (снижение на 1,5%) и являют собой третий подряд квартал, когда объем поставок традиционных ПК оставался примерно на прежнем уровне.

Публикуемые данные носят предварительный характер, но, похоже, демонстрируют продолжающееся обновление парка компьютеров в коммерческом секторе как главный драйвер этого тренда стабилизации. Судя по всему, устойчиво продолжается принятие организациями новых систем с Windows 10, и от этого выигрывают ориентированные на бизнес-сегмент производители — HP Inc., Dell и Lenovo. Спрос на премиум-ноутбуки в потребительском и коммерческом секторах также помог крупным вендорам удержать хорошую маржу и привлечь больше покупателей, а сохраняющийся прицел на геймерские системы привнес некоторое улучшение в подсегментах потребительского рынка. В отличие от 1 квартала прошлого года улучшение поставок ключевых комплектующих для ноутбуков ослабило дефицит и давление на цены, приведя к некоторому восстановлению доли рынка более мелких вендоров.

Что касается картины по регионам, то зрелые рынки везде были в положительной области. Рынок США показал умеренный рост после шести кварталов годового снижения, а Япония — уже седьмой подряд квартал роста. Формирующиеся рынки вели себя по-разному: Азиатско-Тихоокеанский регион (без Японии, APeJ) показал сокращение в 1 квартале, а Латинская Америка продолжила рост после тяжелого 2017 года.

«Нехватка комплектующих, поначалу возникшая в отдельные периоды 2017 года, заставила некоторых вендоров увеличить запасы, чтобы защитить себя от неожиданных скачков цен, и это вызвало некоторые опасения в чрезмерности запасов, которые будет трудно переварить в последующие кварталы, — пишет в пресс-релизе Джей Чжоу (Jay Chou), менеджер исследования, Personal Computing Device Tracker, IDC. — Однако рынок продолжает двигаться по устойчивой траектории и будет демонстрировать умеренный коммерческий спрос вплоть до 2020 года».

«Год начался с того, что оптимизм вновь вернулся на ПК-рынок США, и особенно это касалось ноутбуков, — пишет Неха Махаджан (Neha Mahajan), старший аналитик исследования, Devices & Displays. — Вероятный рост активности в коммерческом секторе на фоне хороших экономических условий будет и дальше упрочивать спрос. Сфера ритейла также демонстрирует признаки стабильности, и больше всего уверенности добавляет быстро растущий геймерский сегмент».

Регион EMEA

В регионе EMEA традиционный ПК-рынок продемонстрировал стабильный рост в 1 квартале благодаря положительной динамике в обоих категориях продуктов. Продолжающийся переход на мобильные ПК и растущий интерес пользователей к возможностям более дорогостоящих премиум-моделей позволили ноутбукам удержаться на траектории роста. С другой стороны, десктопы также показали сильные результаты благодаря растущему сегменту геймерских систем и давно ожидаемому обновлению парка устройств в коммерческом секторе в определенных субрегионах.

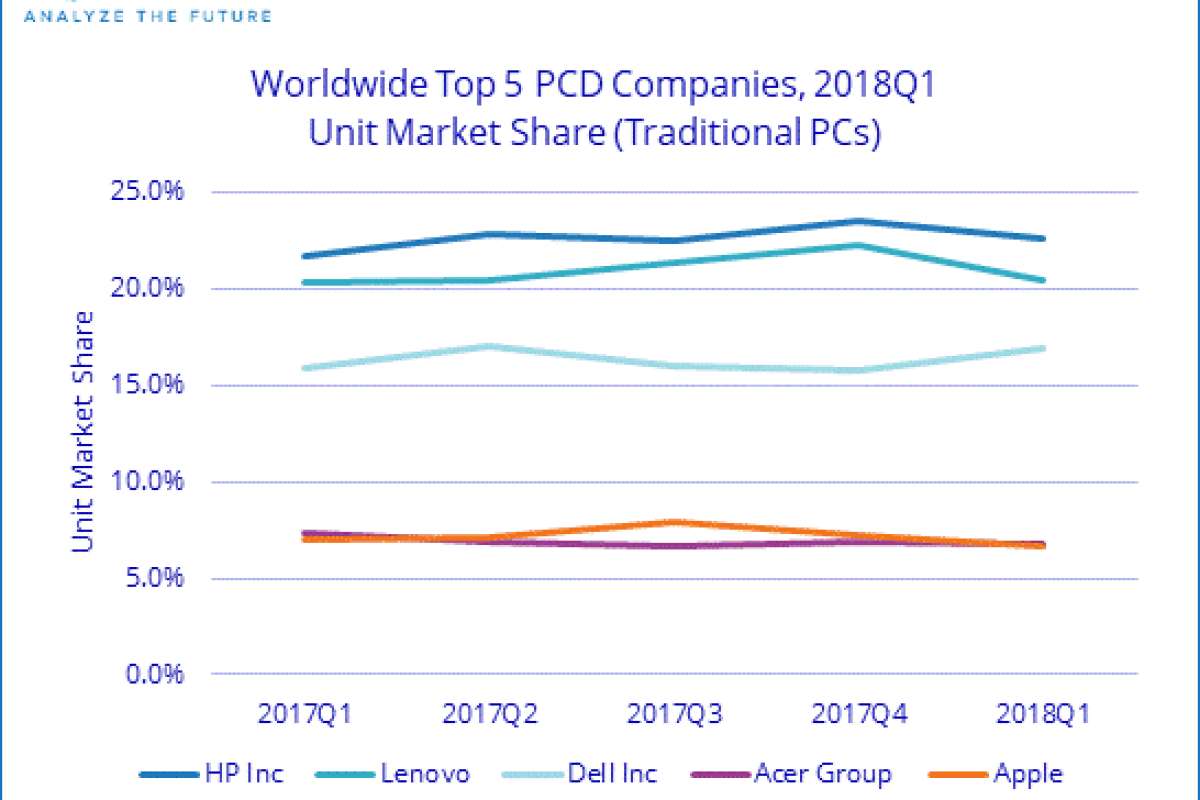

Результаты по вендорам

HP Inc. сохранила свое уверенное лидирующее положение на рынке, продемонстрировав восьмой подряд квартал роста (в целом на 4,3% за год) и рост во всех регионах, за исключением Латинской Америки.

Lenovo показала третий подряд квартал отсутствия роста глобального объема поставок и медленного снижения в США.

Dell продемонстрировала самый сильный рост за год среди всех крупных вендоров — на 6,4% по сравнению с прошлым годом — и хорошие результаты почти во всех регионах.

Acer осталась на четвертом месте. Ее продолжающееся наступление в геймерском сегменте и дальнейшие инвестиции в хромбуки принесли свои дивиденды, но привели также к ослаблению в других подсегментах.

Apple завершила квартал на пятом месте, со снижением поставок за год на 4,8%.

Табл. Лидеры традиционного ПК-рынка: мировой объем поставок, доля рынка и рост за год в 1 кв. 2018 г. (предварительные результаты, тыс. шт.)

|

Компания |

1Q18 Shipments |

1Q18 Market Share |

1Q17 Shipments |

1Q17 Market Share |

1Q18/1Q17 Growth |

|

1. HP Inc |

13,676 |

22.6% |

13,108 |

21.7% |

4.3% |

|

2. Lenovo |

12,305 |

20.4% |

12,300 |

20.4% |

0.0% |

|

3. Dell Inc |

10,190 |

16.9% |

9,573 |

15.9% |

6.4% |

|

4. Acer Group |

4,085 |

6.8% |

4,428 |

7.3% |

-7.7% |

|

5. Apple |

4,000 |

6.6% |

4,201 |

7.0% |

-4.8% |

|

Others |

16,128 |

26.7% |

16,787 |

27.8% |

-3.9% |

|

Всего |

60,383 |

100.0% |

60,397 |

100.0% |

0.0% |

|

Источник: IDC Quarterly Personal Computing Device Tracker, 11 апреля 2018 |

|||||

Источник: Пресс-служба компании IDC