Почти треть партнёров жалуется на нехватку у ИТ-дистрибьюторов нужного товара. Более двух третей выбирают онлайновых ритейлеров в качестве поставщиков как раз по той причине, что у тех нужный товар есть. Смартфоны и электроскутеры теряют у продавцов популярность, а ПО безопасности и системы видеонаблюдения, напротив, привлекают всё больше внимания. Эти и многие другие тенденции ИТ-рынка выявил отчёт ChannelWatch July 2018 — Russia.

Аналитическая компания CONTEXT со штаб-квартирой в Великобритании и множеством представительств — от Турции и Бразилии до Японии и России — специализируется на изучении всей цепочки поставок высокотехнологичных товаров: от производственной линии до конечного потребителя. Отчёты её о положении дел в ИТ-каналах стран присутствия публикуются регулярно. Так, в прошлом году CRN/RE рассказывал об аналогичном исследовании СhannelWatch June 2017 — Russia.

Что в дистрибьюторе тебе моём?

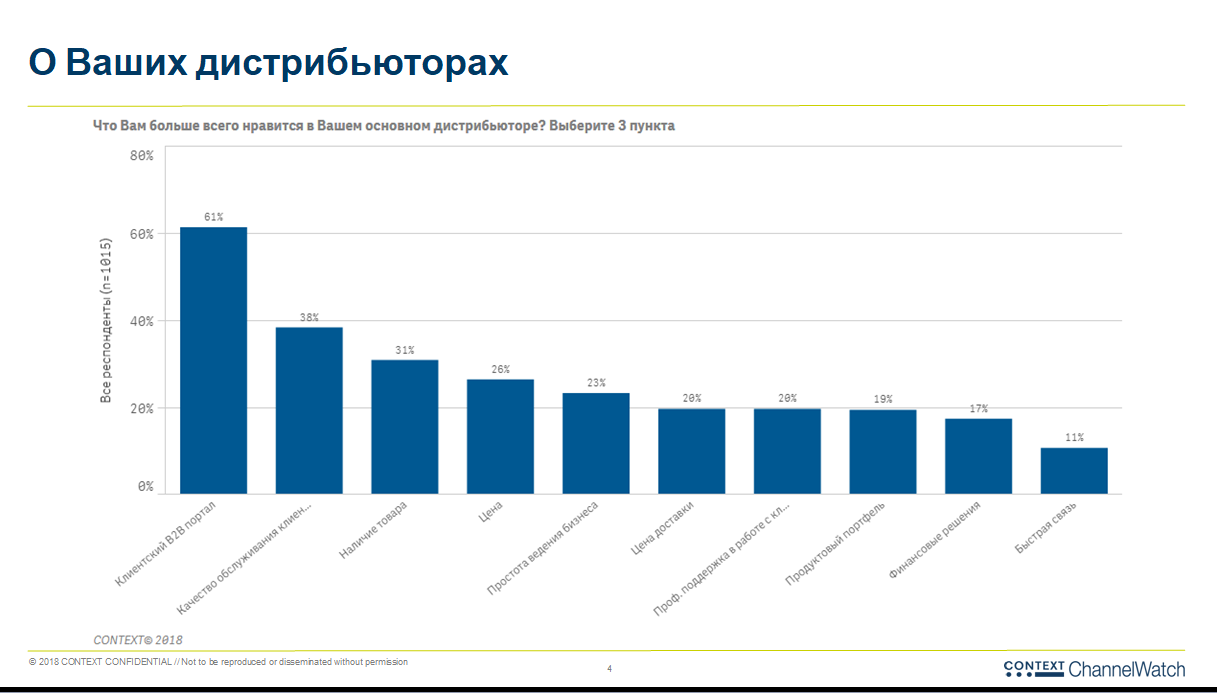

В ответ на вопрос о наиболее привлекательной черте своего основного дистрибьютора (с возможностью выбрать три пункта из предложенного списка) 61% респондентов ответили: «клиентский В2В-портал». Со значительным отрывом следом идёт набравший 38% ответ «качество обслуживания клиентов», а далее различия между позициями небольшие: «наличие товара» — 31%, «цена» — 26%, «простота ведения бизнеса» — 23% и т. д.

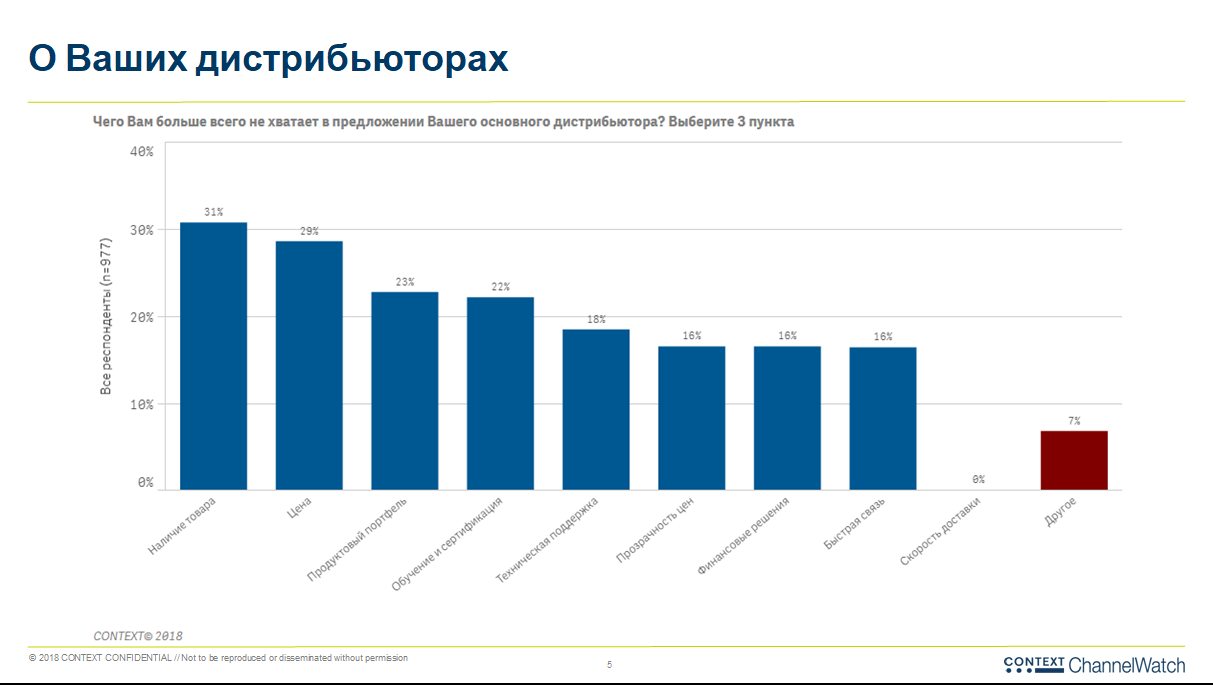

«Что имеем, не храним», — ясно говорят ответы участников исследования на вопрос о том, чего им больше всего не хватает в пакете предложений их основного дистрибьютора (тут каждому респонденту также требовалось выбрать три пункта). Когда товар есть в избытке, его наличие, напомним, идёт лишь третьим в списке достоинств дистрибьютора. Зато формируя перечень недостатков, опрошенные поставили в среднем на первое место как раз претензии к наличию товара (31%). Ценой оказались не удовлетворены 29% опрошенных, доступным продуктовым портфелем — 23%, предлагаемыми программами обучения и сертификации — 22% и т. д.

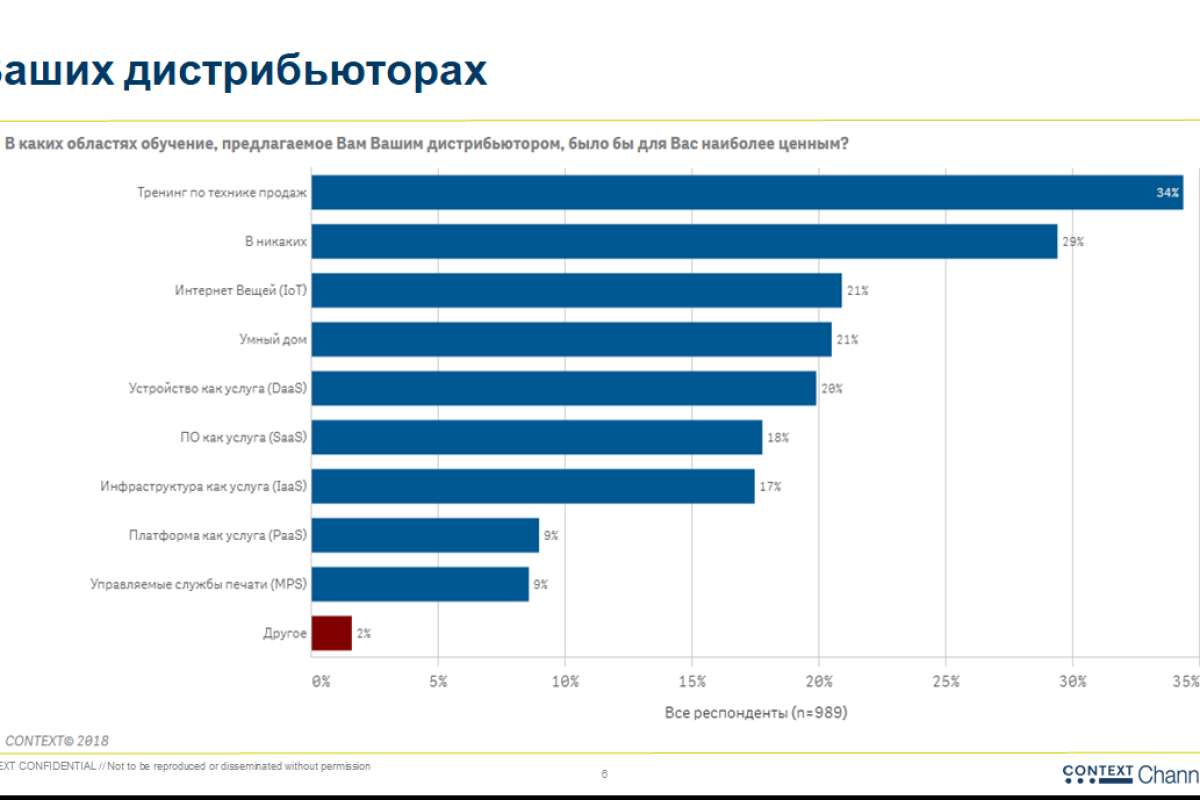

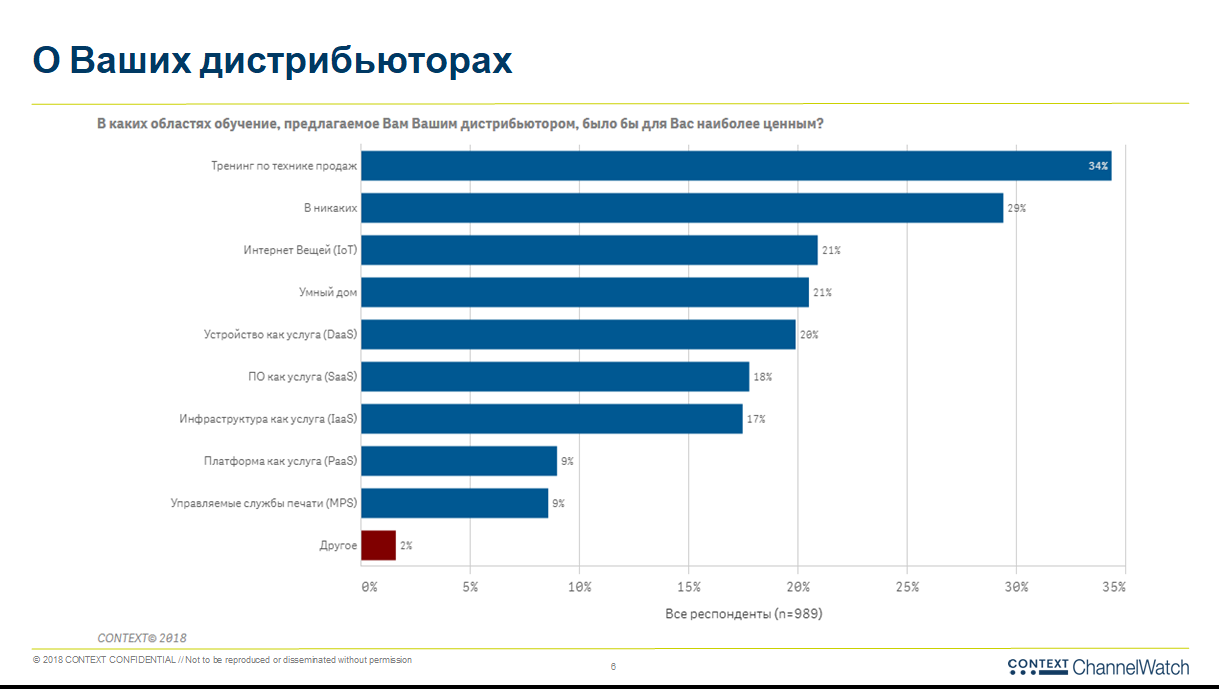

Интерес к обучению и сертификации вполне понятен: современная техника умеет настолько много гитик, что разобраться в ней самостоятельно не так-то просто даже линейному менеджеру торгового зала, не говоря о неподготовленном покупателе. Логично? Да нет, не совсем. Отвечая на вопрос, обучение в каких областях респонденты СhannelWatch June 2017 — Russia считают для себя наиболее ценным, 34% упомянули тренинг по технике продаж, а 29% с уверенностью ответили «ни в каких». Видимо, не столь важно, что именно продавать, высокотехнологичный это продукт или нет, — важно понимать, как это делать.

В Интернете всё есть

Угрожают ли структуре традиционной дистрибуции такие особенности актуального сегодня канала 4.0, как прямой доступ к широкому кругу онлайновых реселлеров? Исследование CONTEXT говорит о том, что в России — на данный момент — не слишком. У 44% опрошенных за последние 9 месяцев на онлайновую розницу пришлось от 0 до 10% всех покупок, у 24% — от 10 до 20%, у 11% — от 20 до 30%. Суммарная доля тех, кто совершал 50% и более своих закупок через Интернет-розницу, достигла лишь 11%. То есть тенденция налицо, она достаточно сильна, чтобы не оставаться незамеченной, но критического воздействия на классическую двухуровневую схему пока не оказывает.

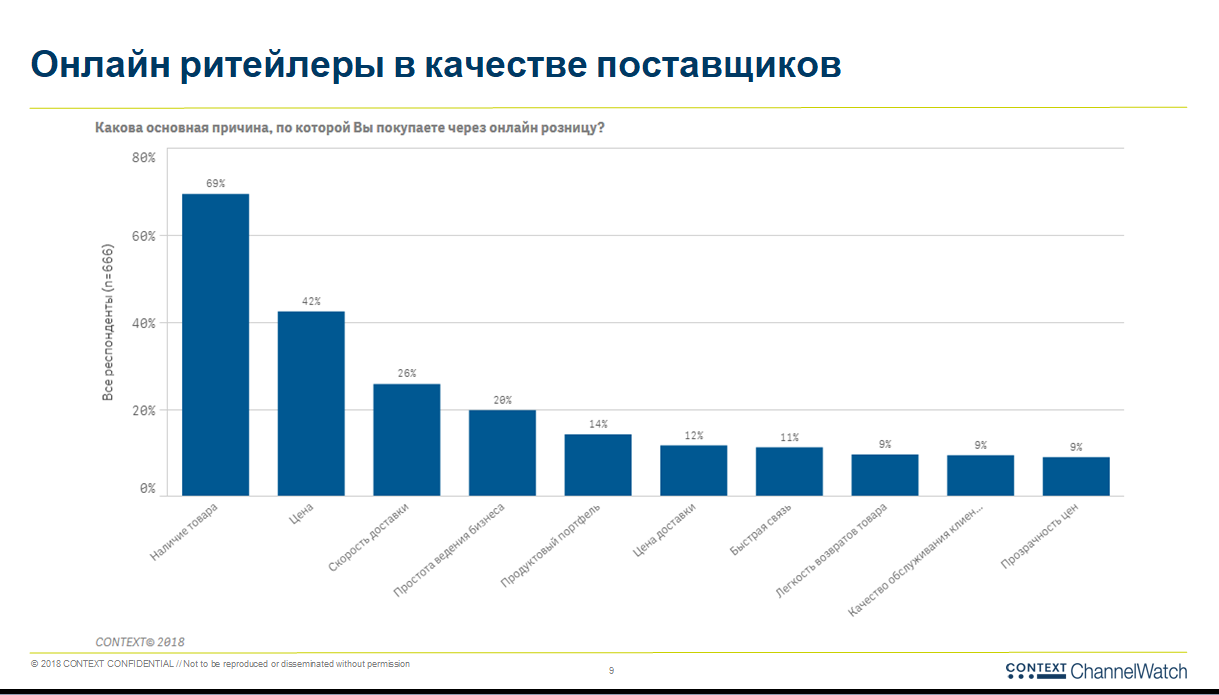

Ключевое слово тут, впрочем, «пока». По пункту «наличие товара», см. чуть выше, имеет претензии к основным дистрибьюторам наибольший процент участников опроса. Так вот, главная причина, по которой респонденты СhannelWatch June 2017 — Russia покупают что-либо через онлайновую розницу, — это как раз наличие товара: 69%! Лишь на втором месте (42% ответов) — цена, на третьем (26%, большой отрыв) — скорость доставки. Остальные причины набрали по 20% и менее. Классическим дистрибьюторам явно есть повод задуматься об актуализации своих складских запасов в соответствии с запросами своих партнёров.

Служить и просвещать

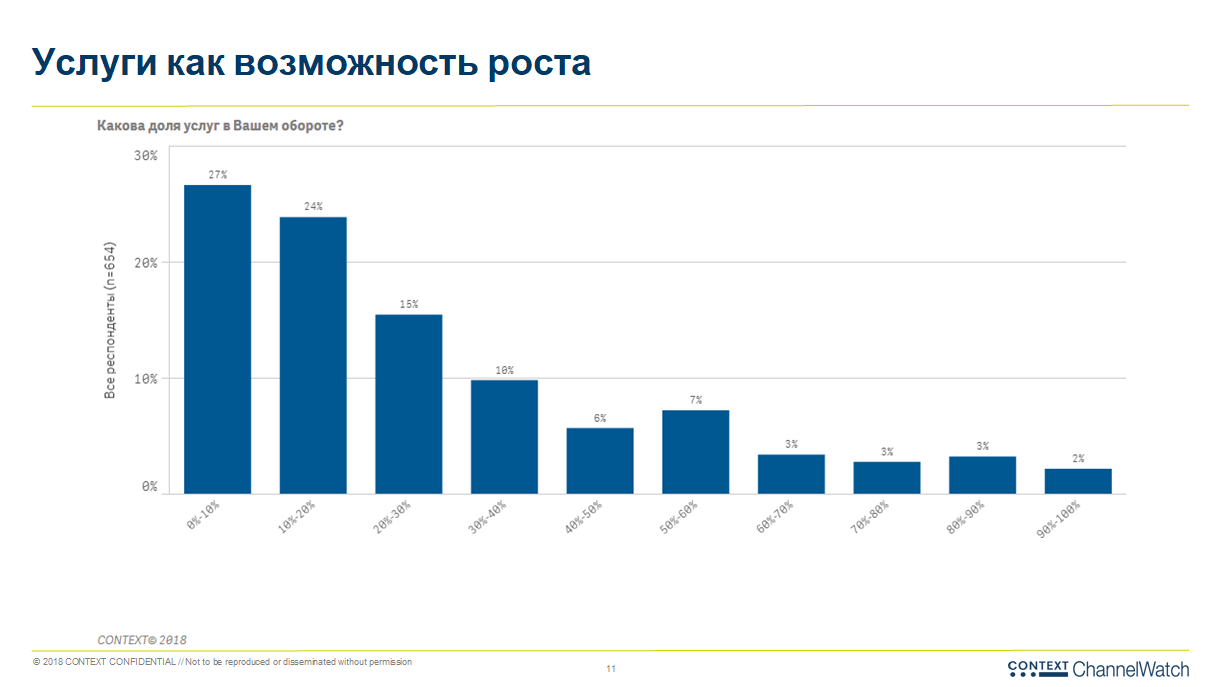

Посткапиталистическая экономика характеризуется значительным перекосом в сторону рынка услуг по сравнению с производством и логистикой. Насколько посткапиталистична российская экономика, вопрос отдельный: похоже, в ИТ-секторе у нас цветёт до сих пор махровым цветом самый что ни на есть канонический капитализм. По крайней мере, у подавляющего большинства опрошенных доля услуг в обороте крайне невелика: у 27% — 10% и менее, у 24% — от 10 до 20%, у 15% — от 20 до 30%. Респондентов, половину и более оборота которых образуют услуги, по итогам опроса набралось лишь 18%.

В то же время, потенциал для роста именно в сфере услуг видят очень и очень многие. 66% опрошенных рассматривают в качестве наиболее перспективной области оказания услуг техобслуживание и поддержку, 61% — установку ИТ-решений и техническую помощь, 47% — дополнительные услуги производителей (конфигурация ПО под запросы конкретного клиента и т. п.).

Более изощрённые сервисы, которые требуют больших инвестиций в собственную ИТ-инфраструктуру и персонал, воодушевляют участников опроса значительно меньше. Потенциальные возможности для роста в SaaS (ПО как услуга) видят лишь 17%, в DaaS (устройство как услуга) — 13%, в MPS (управляемая служба печати) — 11%, в WaaS (рабочая станция как услуга) — 9%.

Возвращаясь от услуг к продуктам, исследователи CONTEXT задались вопросом: чем руководствуется ритейлер, принимая решение, включать некий новый бренд в свой продуктовый портфель или же убирать из ассортимента уже имеющийся? Как выяснилось, основных критериев здесь три. Главные аргументы в пользу расширения ассортимента за счёт новых брендов — выгодное отношение цена/маржа (86% опрошенных), качество товара под новым брендом (70%) и его наличие у дистрибьютора либо у онлайнового реселлера (46%). Удалять же бренд из продуктового портфеля респонденты готовы, главным образом, из-за низкого качества товара (70% ответов), неудовлетворительного отношения цена/маржа (65%) и его недоступности у партнёров (32%).

Жажда новизны

Новые ИТ-товары могут принести ритейлеру хорошую прибыль — но могут и осесть на складе мёртвым грузом, ввергая в операционные убытки. Обновлять ассортимент с некоторой периодичностью, очевидно, следует, чтобы привлекать новых покупателей и поддерживать интерес к себе у старых. Но какие именно товары выбрать — ведь в наши дни категория высокотехнологичных продуктов чрезвычайно широка?

Участники исследования СhannelWatch June 2017 — Russia указали несколько категорий продуктов, которые планируют добавить в свой продуктовый портфель в ближайшее время. Первую пятёрку в этом списке составили решения для видеонаблюдения (31% респондентов), ПО обеспечения безопасности (29%), 3D-принтеры (26%), элементы умного дома и офиса (26%) и серверы (24%). С небольшим отрывом следом идут устройства Интернета вещей и аппаратура виртуальной реальности (по 21%).

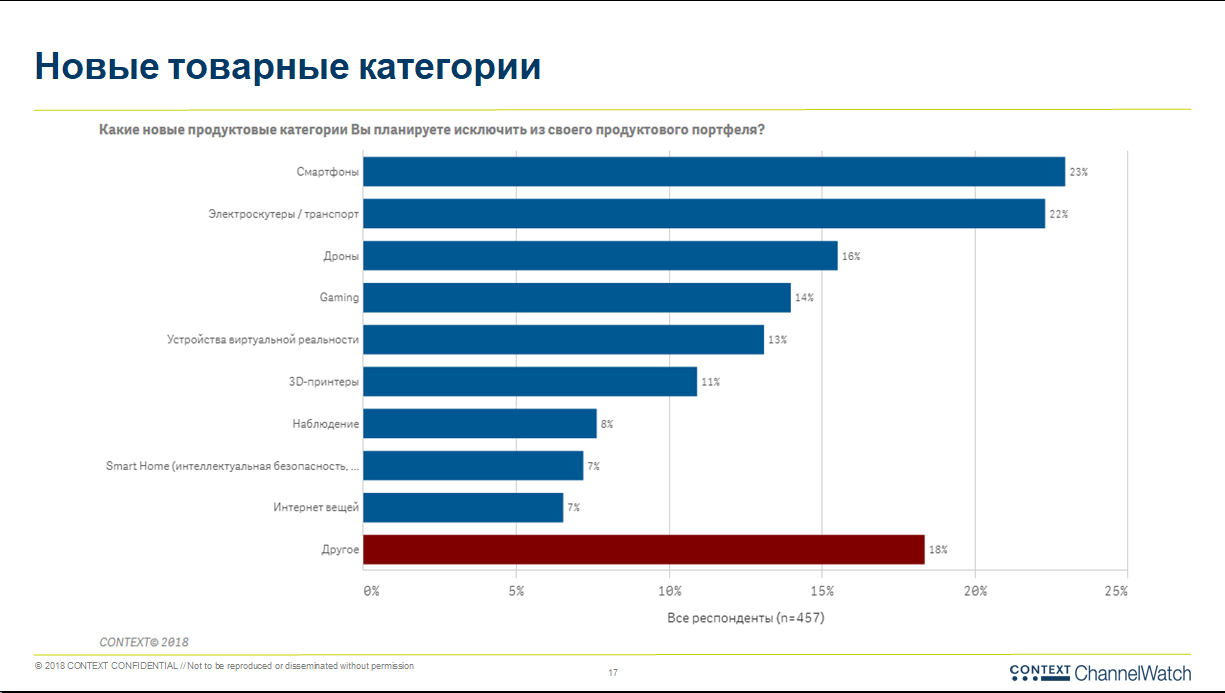

Но для того, чтобы нечто добавить в продуктовый портфель, придётся что-то из него исключить: и магазинная полка, и объём складского помещения у ритейлеров не резиновые. Антирейтинг товаров, от продажи которых участники опроса в ближайшее время готовы отказаться, возглавили — кто бы мог подумать ещё года три назад! — смартфоны (23% ответивших).

За ними следуют электроскутеры и прочий хипстерский электротранспорт (22%), дроны (16%), гаджеты для гейминга (игровые мыши, клавиатуры, наушники, контроллеры и т. п. — 14%), устройства виртуальной реальности (13%). Интересно, что 11% респондентов планируют свернуть продажи 3D-принтеров, а 8% — решений для видеонаблюдения. Вполне вероятно, что повышенный интерес к этим товарным категориям у тех, кто ещё не пробовал их продавать, в ряде случаев быстро оборачивается разочарованием. А вот отказаться от реализации элементов умного дома и Интернета вещей готовы лишь по 7% опрошенных.

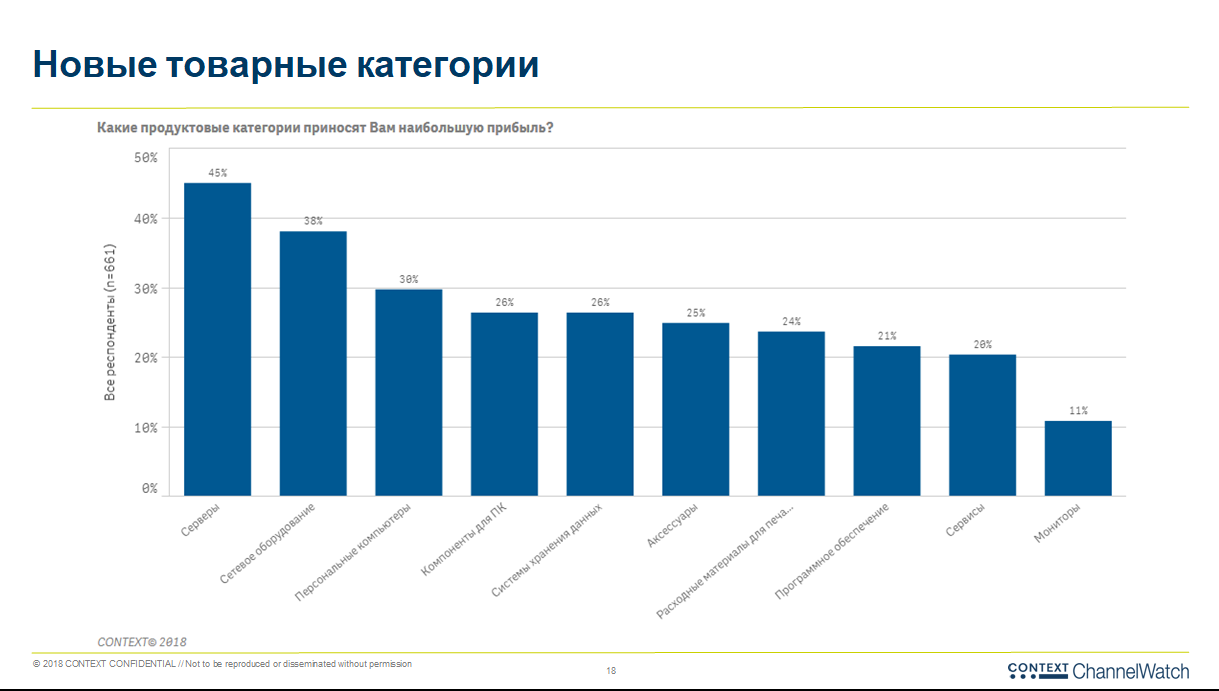

Новые товары — это замечательно, но какие продуктовые категории уже приносят своим продавцам наибольшую прибыль? Исследование даёт чёткий ответ: для 45% опрошенных это серверы, для 38% — сетевое оборудование, для 30% — старые добрые персональные компьютеры, ещё для 26% — компоненты для них. На пятом месте в этом рейтинге системы хранения данных (тоже 26%), на шестом аксессуары (25%), на седьмом расходные материалы для печатающих устройств (24%), далее ПО (21%), сервисы (20%) и мониторы (21%). Иными словами, как ни стремятся российские ИТ-ритейлеры диверсифицировать свою активность, наибольшую выгоду им по-прежнему приносит классический ИТ-ассортимент: серверы, ПК, расходники, сетевое оборудование.

Прогноз, финансы, облака

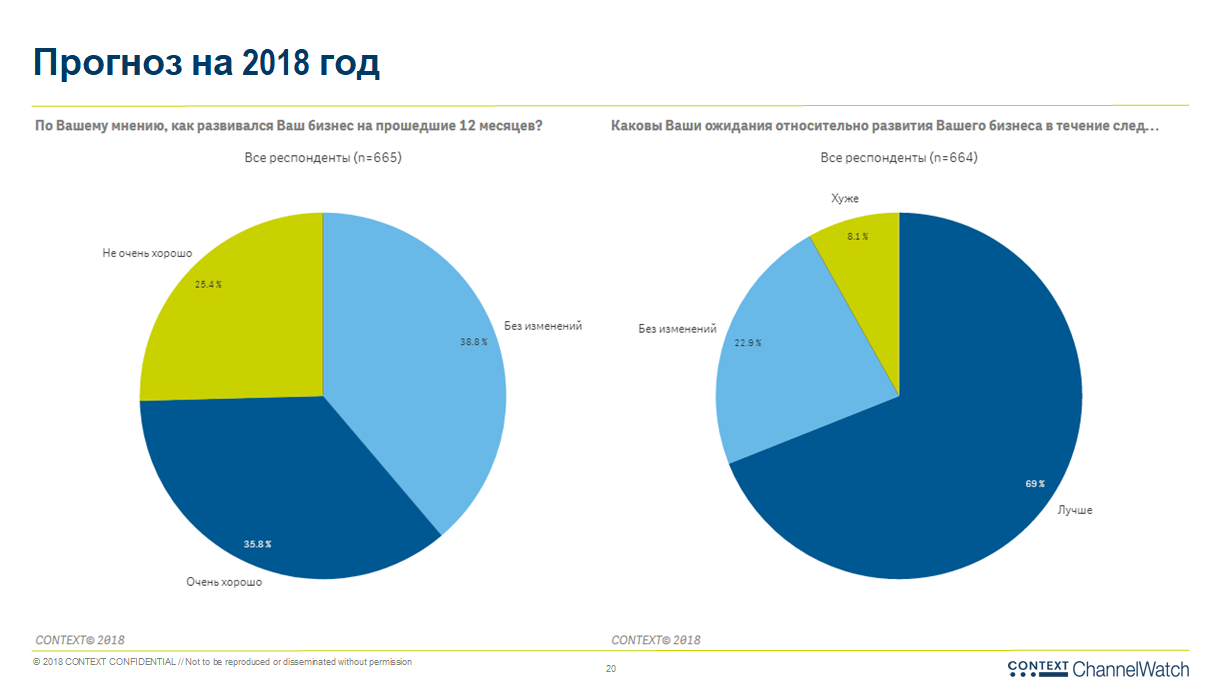

Аналитики CONTEXT поинтересовались у своих респондентов, как те оценивают развитие своего бизнеса за прошедшие двенадцать месяцев. 35,8% ответили «очень хорошо», 38,8% — «без изменений», 25,4% — «не очень хорошо». Уже весьма оптимистичные результаты, — а будущее опрошенным ИТ-ритейлерам представляется кщё более радужным. Позитивные ожидания в плане развития своего бизнеса на протяжении ближайшего года лелеют 69% респондентов, 22,9% не рассчитывают на какие-либо перемены, и только 8,1% уверены, что дела их пойдут хуже.

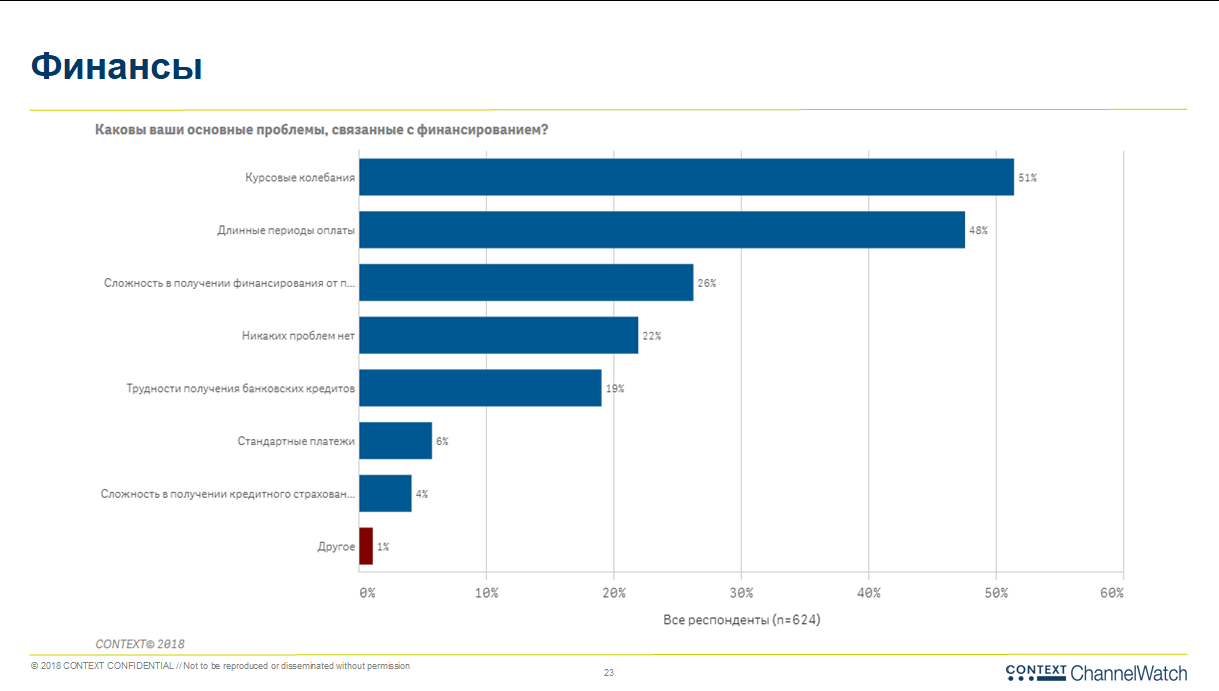

Деньги — кровь бизнеса, и в ходе опроса исследователи не могли не поинтересоваться у его участников, какие проблемы с финансами те испытывают. Наиболее популярными ответами предсказуемо стали «Курсовые колебания» (51%) и «Длинные периоды оплаты» (48%). На третьем месте с серьёзным отрывом утвердились сложности с получением внешнего небанковского финансирования (26%), а 22% опрошенных и вовсе заявили, что никаких трудностей в финансовом плане не испытывают. У кого-то ещё остаются сомнения в том, что к непреходящему кризису российская экономика окончательно приноровилась?

В завершение открытой части отчёта авторы СhannelWatch June 2017 — Russia привели ответы на два крайне интересных вопроса, связанных с продажей облачных сервисов. Первый был сформулирован так: «Какие облачные сервисы вы продавали за последние 6 месяцев?» «Никакие», — дружно ответили 56% опрошенных росийских ИТ-ритейлеров. Те, кто всё-таки занимался такими продажами, концентрировали своё внимание на хранении данных (20%), резервном копировании (16%), безопасности (13%) и т. д.

Но что же препятствует включению облачных сервисов в прейскуранты? По какой причине ритейлеры отказываются продавать эти услуги? На этот второй связанный с облаками вопрос самым популярным ответом был «плохое представление продукта» — 29%. За ним следовали «спрос не оправдывает инвестиции» (23%), сомнения в достаточном уровне безопасности данных (13%), юридические ограничения (10%) и лишь потом — сложность самого продукта (9%).

Становится недвусмысленно очевидно, насколько же недостаточны усилия, которые прилагают ие провайдеры облачных сервисов, чтобы продвигать те посредством классического ИТ-ритейла. А может, этот канал продвижения провайдерам вовсе не интересен, и они предпочитают, скажем, выходить на потенциального заказчика напрямую через Интернет? А может, самих провайдеров облачных услуг просто ещё недостаточно на нашем рынке?

Профиль респондентов

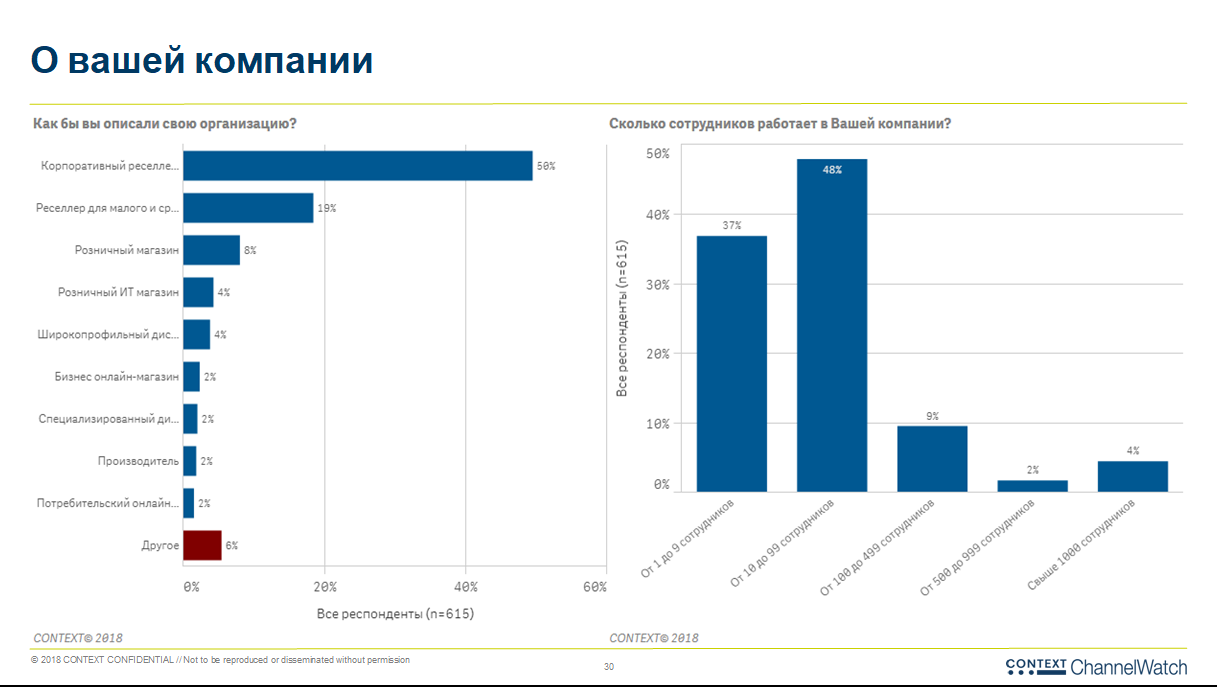

В исследовании приняли участие 610 российских респондентов, наибольшая доля которых (24%) представляла компании, находящиеся на рынке от 10 до 15 лет. Почти треть опрошенных — это старшие менеджеры своих компаний (32%), четверть — владельцы (25%); многие их отвечавших директора или менеджеры (по 18%). Доля рядовых сотрудников среди опрошенных не превысила 7%.

Более половины, 58%, отнесли представляемые ими компании к категории корпоративных реселлеров, ещё 19 — реселлеров для СМБ. 8% — это розничные магазины широкого профиля, по 4% — розничные ИТ-магазины и широкопрофильные дистрибьюторы. При этом в 37% принявших участие в опросе компаний работает не более 9 сотрудников, в 48% — от 10 до 99, в 9% — от 100 до 499. Основные клиенты опрошенных — средний бизнес (68%), малый бизнес с числом сотрудников более 10 (66%), крупный бизнес (48%).

Лучшие дистрибьюторы

В рамках исследования респондентам было предложено и выбрать лучших дистрибьюторов. Первое место в номинации «широкопрофильный дистрибьютор» выиграл Merlion, в номинации «специализированный дистрибьютор» — OCS.

Источник: Максим Белоус, crn.ru