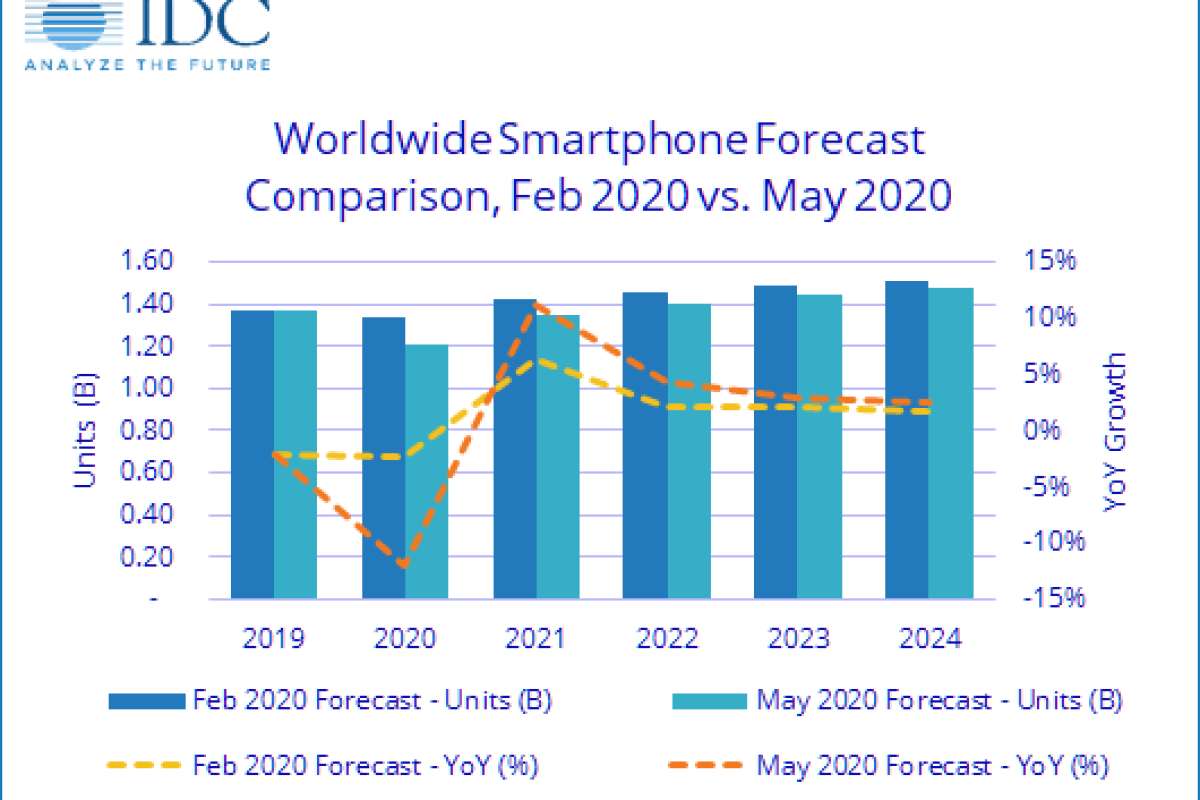

В конце мая IDC скорректировала свой февральский прогноз по глобальному рынку ПК: поставки персональных х86-систем в штуках по итогам текущего года снизятся, в соответствии с обновлённой оценкой, на 12,4% по сравнению с уровнем 2019 г. В феврале, напомним, снижение ожидалось несколько менее внушительным: на 9% год к году. Теперь же, в начале июня, обнародована коррекция прогноза и по рынку смартфонов: IDC ожидает сокращения их поставок в глобальном масштабе на 11,9%, тогда как в феврале речь шла о спаде всего лишь на 2,3% год к году, а в ноябре

Напомним, что ещё в конце апреля источники тайваньского индустриального издания Digitimes, близкие к ODM-изготовителям, говорили о предполагаемом сокращении отгрузок готовых смартфонов в канал по итогам текущего года примерно на 15%, — чему скорректированная ныне оценка IDC вполне соответствует. Теперь аналитики ожидают, что за весь

Причины происходящего достаточно очевидны: за длительными простоями сборочных предприятий и перебоями в восходящих цепочках поставок комплектующих в первом квартале 2020 г. последовало спровоцированное карантинными мерами сокращение покупательной способности на ведущих мировых рынках. При этом, в отличие от ПК, в сегменте смартфонов глобальный переход на вынужденную самоизоляцию не привёл даже к краткосрочному всплеску спроса, поскольку уровень проникновения этих гаджетов на массовый рынок к тому времени и без того был достаточно велик.

Среди локальных рынков от COVID-19 наименее пострадал, по заключению IDC, китайский: поставки смартфонов на нём по итогам года снизятся лишь на единицы процентов. В Европе, напротив, сокращение отгрузок ожидается более внушительным, чем в среднем по миру. Не следует забывать и о сокращении реальных располагаемых доходов госструктур, бизнесов и населения в планетарном масштабе, что накладывает дополнительные ограничения на ИТ-бюджеты. Те средства, которые в первом квартале изрядно проситмулировали продажи ноутбуков, моноблоков, видеопанелей, игровых приставок, не появились из воздуха, а были перенаправлены с других возможных направлений расходов на высокотехнологичное оборудование, — в том числе на смартфоны.

Общемированя тенденция к росту спроса на недорогие и подержанные смартфоны была очевидна ещё в прошлом году. В посткоронакризисную эпоху она заставит вендоров, по мнению аналитиков IDC, вести куда более агрессивную ценовую политику даже в отношении перенасыщенных функциональными новшествами флагманских моделей, — в противном случае объёмы их продаж окажутся чересчур невзрачными. Возвращения же глобальных отгрузок смартфонов к предсказывавшимся прежде величинам эксперты ожидают не ранее 2024 г., и лишь в 2021 г. этот рост приблизится к 10% год к году, — после чего надолго откатится на уровень 5% и ниже.

Эксперты IDC ожидают, что распространение по миру сетей 5G станет одним из ключевых катализаторов возвращения смартфонного рынка к докоронавирусной динамике роста. И действительно: в КНР по состоянию на конец апреля число абонентов в уже развёрнутых сетях пятого поколения превысило 65 млн, а к концу года власти страны ожидают его дальнейшего увеличения до 150 млн. В Южной Корее к исходу I кв.

2020-го насчитывалось почти 6 млн абонентов 5G. И, кстати, цены на смартфоны с поддержкой сетей нового поколения действительно снижаются: внутри Китая средняя розничная цена на такой гаджет достигла в марте эквивалента 557 долл. США, что на целых 22% меньше уровня октября2019-го.

Вместе с тем рост продаж 5G-смартфонов — даже в том случае, если цены на них будут находиться в комфортной для посткоронакризисного потребителя зоне, — может натолкнуться на вполне объективное препятствие в виде недостаточно развитой Интернет-инфраструктуры. Многим европейцам до сих пор памятно насильственное ограничение качества потокового видео такими глобальными поставщиками медиауслуг, как YouTube и Netflix, в период пика вынужденной самоизоляции, — как раз по причине нехватки пропускной способности существующих каналов связи.

Южнокорейские операторы, эксплуатирующие свои первые сети 5G с апреля

Источник: Максим Белоус, crn.ru