Оплачивать заказанные онлайн товары покупателям удобнее всего банковской картой. Этот статистически значимый вывод, приведённый в совместном исследовании RBK.money и Data Insight, не всегда, увы, очевиден для Интернет-ритейлеров. И потому многие из них недополучают, как выясняется, ощутимую долю выручки исключительно по причине отсутствия в перечне предлагаемых клиентам способов оплаты наиболее желанных опций.

Взгляд потребителя: карте — место!

Исследование «Онлайн-платежи глазами покупателей», проведённое в феврале-марте нынешнего года, стало чрезвычайно показательным в свете разразившейся почти сразу же вслед за тем пандемии. По мнению Дениcа Бурлакова, генерального директора RBK.money, вынужденная самоизоляция лишь внесла временные корректировки в покупательское поведение: выделенные до её начала тенденции в покупательском поведении можно назвать устойчивыми и сегодня, по прошествии (будем надеяться) наиболее острой фазы глобального коронакризиса.

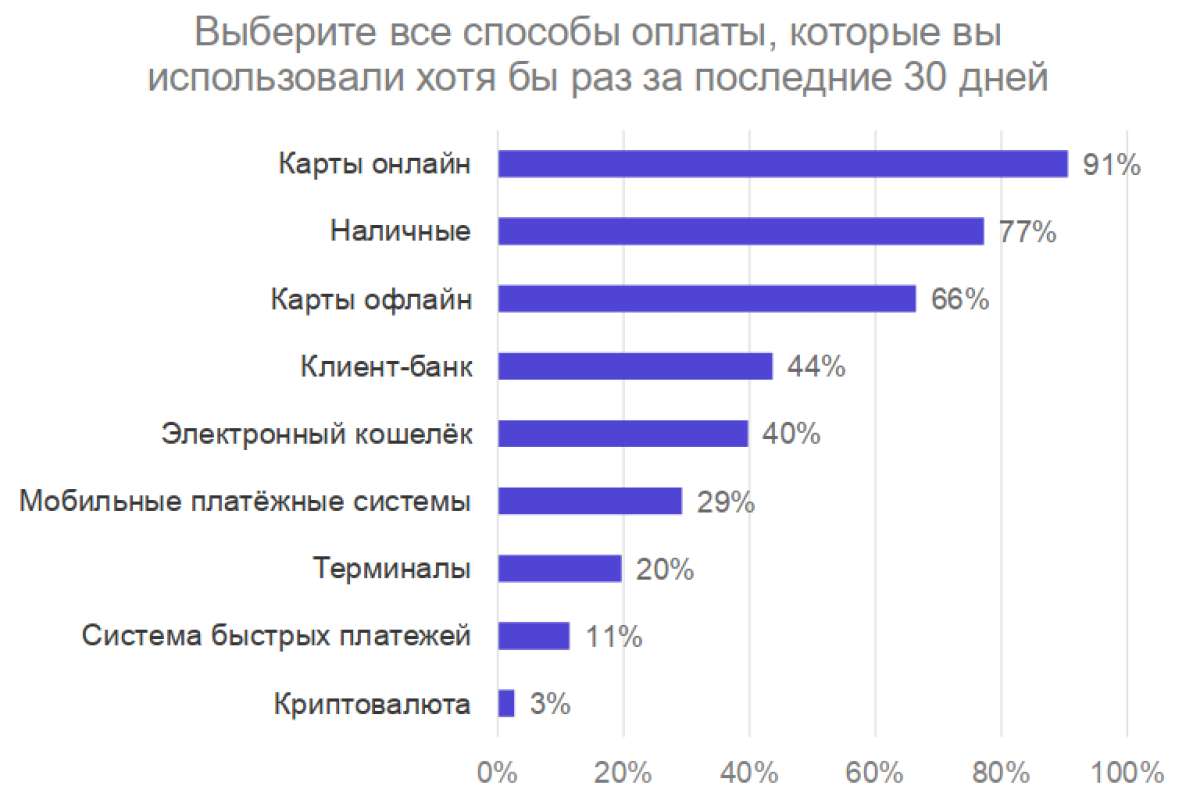

Какие же важнейшие черты в поведении российского потребителя (всего было изучено мнение 1602 человек в возрасте от 18 до 64 лет) выявил опрос? Самая, быть может, яркая среди них, — безусловное предпочтение банковских карт. Всего было рассмотрено 9 способов совершения платежей за покупки онлайн, от оплаты картой на сайте до передачи наличных курьеру и даже такой экзотики, как перечисление на счёт продавца криптовалюты (вообще говоря, до сих пор не признанной законным платёжным средством на территории РФ).

Так вот, в абсолютном большинстве изученных сегментов розничного рынка (12 из 14) лидирует платёж банковскими картами онлайн: его за последние 30 суток перед проведением исследования совершал 91% опрошенных. На втором месте — оплата наличными курьеру при получении товара (77%), на третьем — тоже банковские карты, но уже на месте, через мобильный платёжный терминал всё того же курьера: 68% респондентов. Ни один из прочих шести способов оплаты, включая электронные кошельки и системы быстрых платежей, не набрал и 50% голосов. При этом 18% участников опроса признали, что отказывались от совершения покупки лишь по той причине, что на сайте не нашлось удобного для них метода оплаты.

Но что значит «удобный» метод? Исследователи заключают, что удобство для современного российского Интернет-покупателя складывается из простоты реализации самого факта оплаты в сочетании с гарантированной безопасностью транзакции. Именно поэтому так невелики рейтинги веб-кошельков и платёжных систем: чтобы их завести, людям приходится совершать лишние усилия, — а банковская карта в больших городах сегодня есть практически у каждого. Часть покупателей использует, разумеется, более одного способа оплаты (особенно при совершении покупок на разных сайтах). Однако среди тех, кто хранит верность единственному способу, 73% выбирают как раз онлайновые платежи банковскими картами, а ещё 10% — офлайновые ими же.

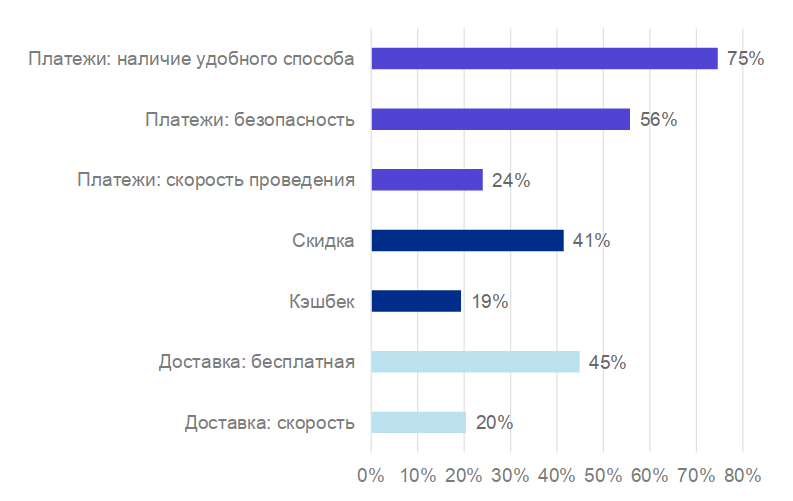

Безопасность — не менее существенный фактор: 41% респондентов признаёт, что в любом случае не собираются оплачивать через Интернет покупки более чем на определённую сумму (медианное её значение по всей выборке — 10 тыс. руб.). Любопытно, что хотя оплату банковской картой большинство участников опроса признают не самой удобной по сравнению с более высокотехнологичными методами (Apple Pay и Google Pay, например), но именно по уровню безопасности она безусловный лидер по мнению россиян.

И, конечно же, наш потребитель не намерен переплачивать: 25% опрошенных признали, что первое, на что они обращают внимание при выборе того или иного способа оплаты, — наличие комиссии; ещё 53% — что оценивают этот фактор во вторую очередь. Особое внимание ритейлерам, которые продолжают действовать по старинке и целиком полагаться на cold hard cash, следует обратить на знаковый вывод исследования: 47% отказов от уже намеченной покупки пришлось у респондентов на ситуацию «нет под рукой достаточной суммы наличных, а сайт предлагает оплату только ими», и лишь 3% — на вариант «можно оплатить только картой, но на ней недостаточно денег».

Взгляд бизнеса: а что, платёжные инструменты важны?

Вторая часть совместного исследования RBK.money и Data Insight, «Онлайн-платежи в Интернет-торговле глазами бизнеса», была проведена в конце лета уже среди российских бизнесменов — получателей платежей от физических лиц. И вот тут выяснилось, что о предпочтениях своих клиентов в части организации онлайновых платежей B2C-коммерсанты не слишком-то осведомлены. Слово вновь Денису Бурлакову: «Интернет-магазины и другие представители онлайн-бизнеса крайне внимательны к вопросам логистики, однако в платежах они разбираются хуже, не спешат изучать инновации и новые платёжные методы. В итоге многие возможности современных платёжных систем не используются, хотя они помогли бы увеличить количество клиентов и снизить число отказов на этапе оплаты. Более трети (37%) компаний вообще не отслеживают эффективность платёжных инструментов».

И это притом, что, как свидетельствует проведённое ранее исследование, почти треть посетителей Интернет-магазинов бросает свои корзины, не завершая процесс оформления заказа, именно из-за слишком долгого и неудобного процесса оплаты, а 50% — если продавец не поддерживает предпочитаемый ими способ оплаты. Правда, есть и позитивные выводы: итогом пандемии стал рост внимания всех участников рынка к деталям организации бизнеса, на которые они прежде не обращали внимания. Повышать эффективность сегодня стремятся всеми доступными средствами, и потому вопрос о потребительских предпочтениях в части способов оплаты онлайн-покупок также становится актуальным.

На вопрос «Какой должна быть доля онлайн-платежей в вашем бизнесе?» 43,9% респондентов ответили «лучше больше, чем сейчас», ещё 26,8% — «сейчас идеально», ещё 19,5% — «не имеет значения». При этом наличные, как выяснилось, наименее удобны для бизнесов с большими объёмами курьерской доставки. Сам факт наличия в руках у ездящего целый день по городу курьера внушительной суммы живых денег, особенно к исходу рабочего дня, порождает вполне очевидные риски и увеличивает непрофильные затраты предприятия. Собственно, единственный внятный аргумент против безналичных онлайновых платежей, указанный бизнесменами, — высокая комиссия за их проведение.

По всем остальным параметрам онлайн-платежи удобнее и выгоднее для бизнеса. Статистика свидетельствует, что от оплаченного на сайте товара после его доставки клиент в гораздо меньшей степени будет склонен отказаться. Акты оплаты и получения покупки оказываются разнесены во времени на часы или даже дни; психологически клиент сперва просто доверяет свои деньги продавцу, а затем получает товар вроде бы бесплатно (отсутствие самого процесса перехода денег из рук в руки здесь очень важно), и плюс к тому переживает ощущение оправданности своего прежнего доверия. Это, в свою очередь, укрепляет лояльность к исполнившему свои обязательства ритейлеру.

Исследователи подчёркивают также, что онлайн-платежи повышают конверсию просто за счёт сокращения количества действий, которые необходимо произвести покупателю для приобретения товара: оформил заказ на сайте — получил подтверждение доставки — дождался курьера (либо сам зашёл в пункт выдачи по дороге). Ещё важный аргумент: с умом выбранный платёжный провайдер переводит деньги покупателя продавцу сразу (за вычетом своей комиссии, разумеется), не растягивая процесс на часы или даже дни. Это повышает оборачиваемость средств и оздоровляет бизнес-процессы ритейлера в целом.

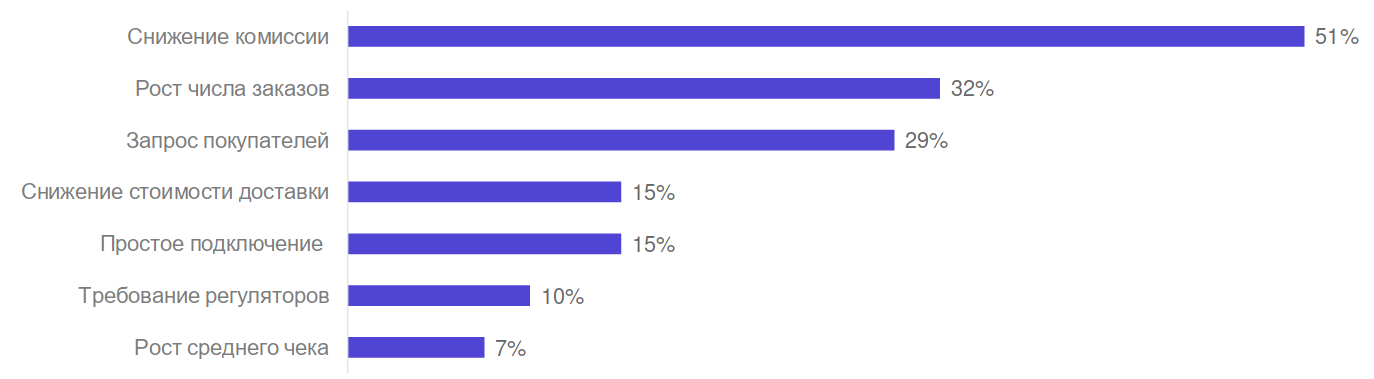

Хотя размер комиссии безусловно имеет значение: высокие аппетиты платёжных провайдеров с очевидностью не устраивают опрошенных бизнесменов. 51% из них признали, что готовы увеличить долю онлайн-платежей сразу же, как только будут снижены комиссии на них. Прочие факторы, способные побудить ориентированный на конечного потребителя российский бизнес к наращиванию доли оплат через Интернет, отстают с заметным отрывом: это рост числа заказов (32%), явно сформулированный запрос со стороны клиентов (29%), снижение стоимости доставки (15%) и т. д.

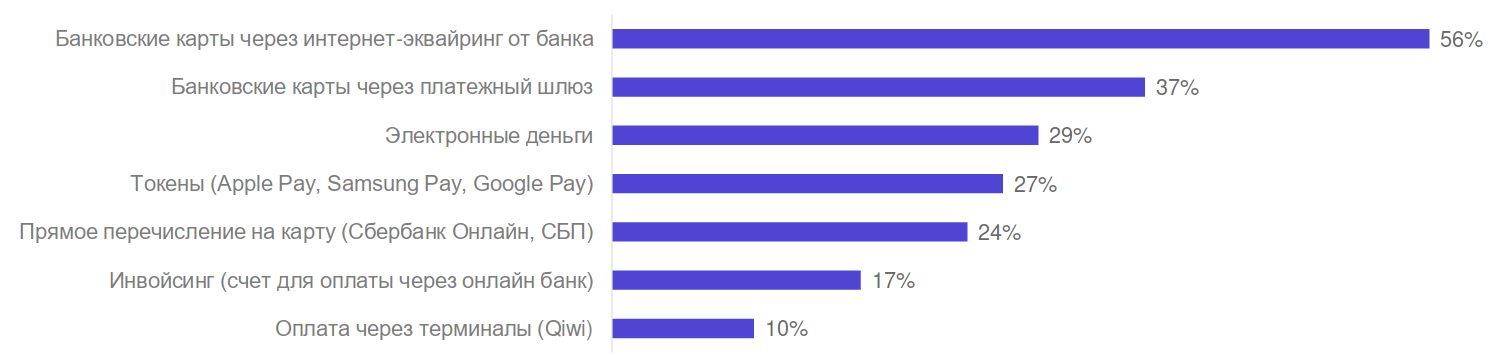

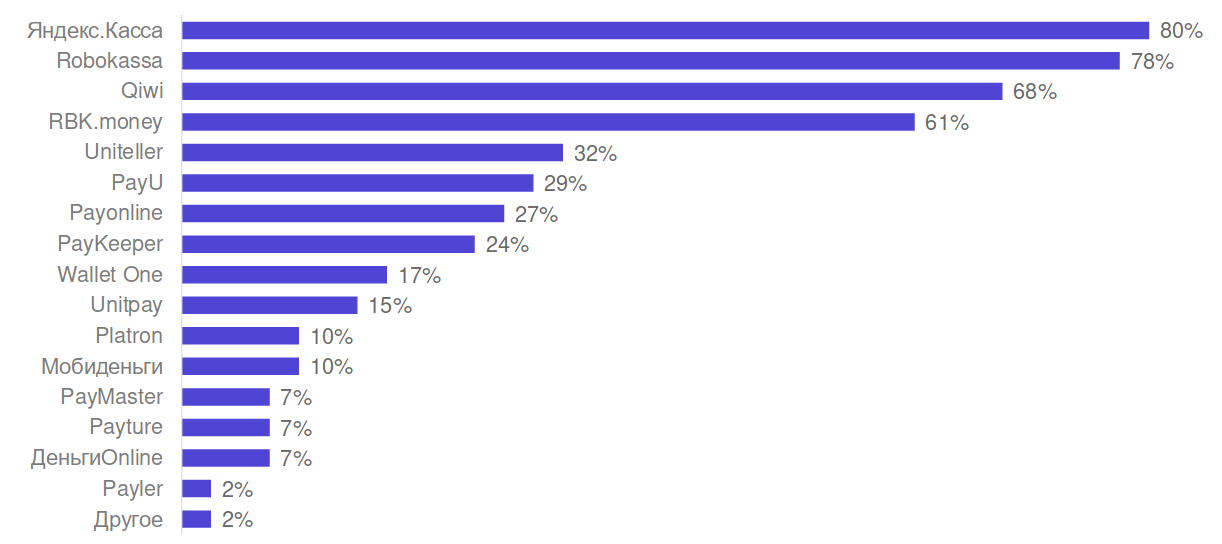

Так или иначе, изученные RBK.money и Data Insight российские B2C-предприятия довольно активно используют онлайновые методы платежей. У 56% респондентов налажен приём банковских карт через Интернет-эквайринг от партнёрского банка, у 37% — через платёжный шлюз, ещё 29% принимают электронные деньги, 27% — цифровые токены (Apple Pay, Samsung Pay, Google Pay) и т. д., вплоть до возможности оплаты через терминалы Qiwi (10%). При этом крупные клиенты предпочитают подключать платёжные методы по отдельности, выбирая для себя наиболее подходящие; тогда как мелкие и средние — через агрегаторов, единым пакетом. Исследователи отмечают, что игрокам российского B2C-рынка плохо знакомы платёжные компании: лишь четыре из них («Яндекс.Деньги», Robokassa, Qiwi, RBK.money) набирают более 60% узнаваемости каждая, тогда как все прочие — не более 30%.

Претензии коммерсантов к цифровым методам оплаты и комплименты им же — помимо банковских карт — также представляют немалый интерес. Бизнесмены жалуются на «зверские аппетиты операторов» — около 10%, бывает и больше — при проведении платежей со счёта мобильного телефона, а также на крайнюю невыгодность наложенного платежа в случае пересылки заказа по почте: клиенты очень часто просто не приходят за заказанным на сайте и не оплаченным предварительно товаром. Огромным плюсом платёжных компаний единогласно признаётся возможность формировать ссылку для оплаты в один клик, которую затем не составляет труда разместить хоть в Instagram, хоть в Telegram, хоть просто на сайте.

В целом новые методы онлайновой оплаты не изучаются российским бизнесом активно и не внедряются целенаправленно. «Большинство не заинтересованы в появлении новых платёжных методов, потому что не имеют представления об эффекте для бизнеса, который они могут получить», — заключают исследователи. Более половины изученных компаний не меняли ранее внедрённые методы онлайн-платежей за последние полгода, но 30% всё же добавили новые варианты. С точки зрения увеличения конверсии коммерсанты отмечают возможность смешанной оплаты: применения сразу нескольких способов фондирования в одном платеже. А вот отказывавшиеся от каких-либо разновидностей платежей за последние полгода чаще всего давали от ворот поворот электронным деньгам, — этот метод исключили для себя 22% опрошенных.

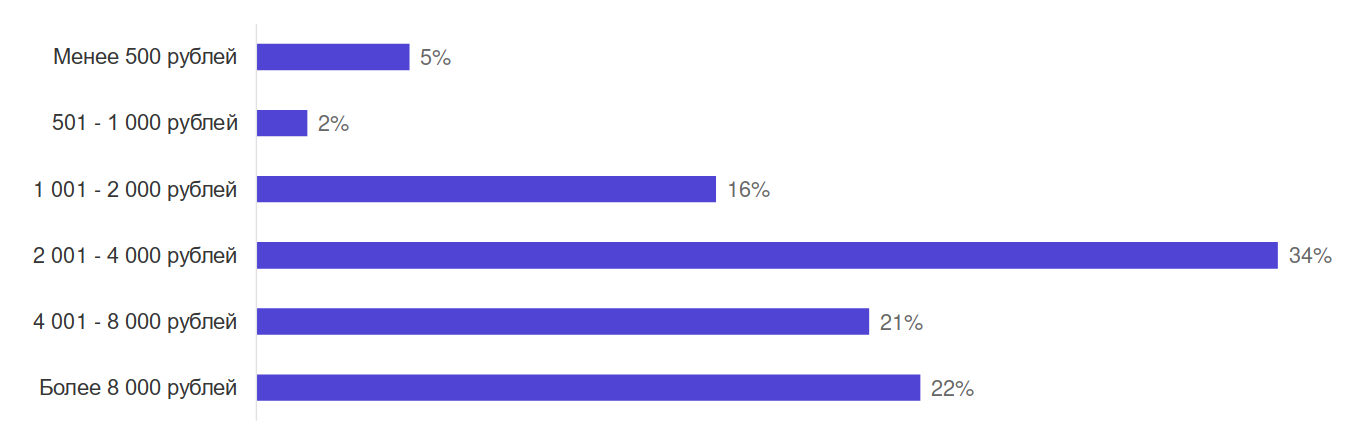

Средний чек всех онлайн-заказов в России составил за 2019 г., по данным RBK.money и Data Insight, 3,8 тыс. руб. По итогам 2020 г. предполагается его незначительное снижение. Большинство опрошенных магазинов (более 75%) вышли на средний чек более 2 тыс. руб. Около 50% респондентов указали средний чек для физического лица более 3,8 тыс. руб. При этом участники исследования отметили, что рост доли онлайн-платежей фиксировался и до, и во время пандемии: 75% опрошенных магазинов подтвердили увеличение доли онлайн-платежей в своих продажах за последний год, а 25% ответили, что доля эта не изменилась или немного уменьшилась.

Источник: Максим Белоус, crn.ru