По оценке IDC, глобальные поставки классических ПК (настольных и ноутбуков) сократятся по итогам текущего года почти на 50 млн единиц относительно прошлогоднего уровня, — для сравнения, в России за весь 2021 г. было продано лишь 8 млн персональных компьютеров (кстати, больше, чем в

«Первый мир» комом

В так называемых «развитых экономиках» (основная доля генерации выручки в которых приходится сегодня не на промышленное производство, а на финансовый сектор и сферу услуг) ситуация в сегменте персональных систем, включающем традиционные ПК, хромбуки и планшеты, не самая оптимистичная — в отличие от «развивающихся» стран. В США поставки персональных компьютеров во II кв. текущего года просели на 23%, в Западной Европе — на 18%. В Индии же, напротив, с апреля по июнь наблюдался рост отгрузок ПК и планшетов — на целых 12% год к году — в основном, из-за высокого спроса на коммерческие модели.

В IDC полагают, что экономические неурядицы, наблюдаемые сегодня по всему миру, будут носить краткосрочный характер, и что именно это поспособствует стабилизации поставок ПК в будущем году. Имеется в виду примерно та же схема, что действовала в первый коронавирусный год: в стремлении снизить операционные издержки работодатели примутся переводить сотрудников на удалёнку, что, в свою очередь, спровоцирует новый всплеск потребности в персональных компьютерах. Правда, уже поменьше амплитудой, чем в

Правда, оговариваются аналитики, эти соображения небезосновательны лишь в том случае, если инфляцию в странах «первого мира» удастся удержать в разумных пределах — каковыми, к примеру, Джером Пауэлл (Jerome Powell), нынешний глава Федеральной резервной системы США, считает 2% в год. Как раз в стремлении сдержать инфляцию, которая в условиях переизбытка денежной массы, отрицательного торгового баланса по промышленным товарам и высокой закредитованности экономики особенно бедственна для наиболее «развитых» стран, ФРС и подняла совсем недавно в очередной раз учётную ставку до уровня

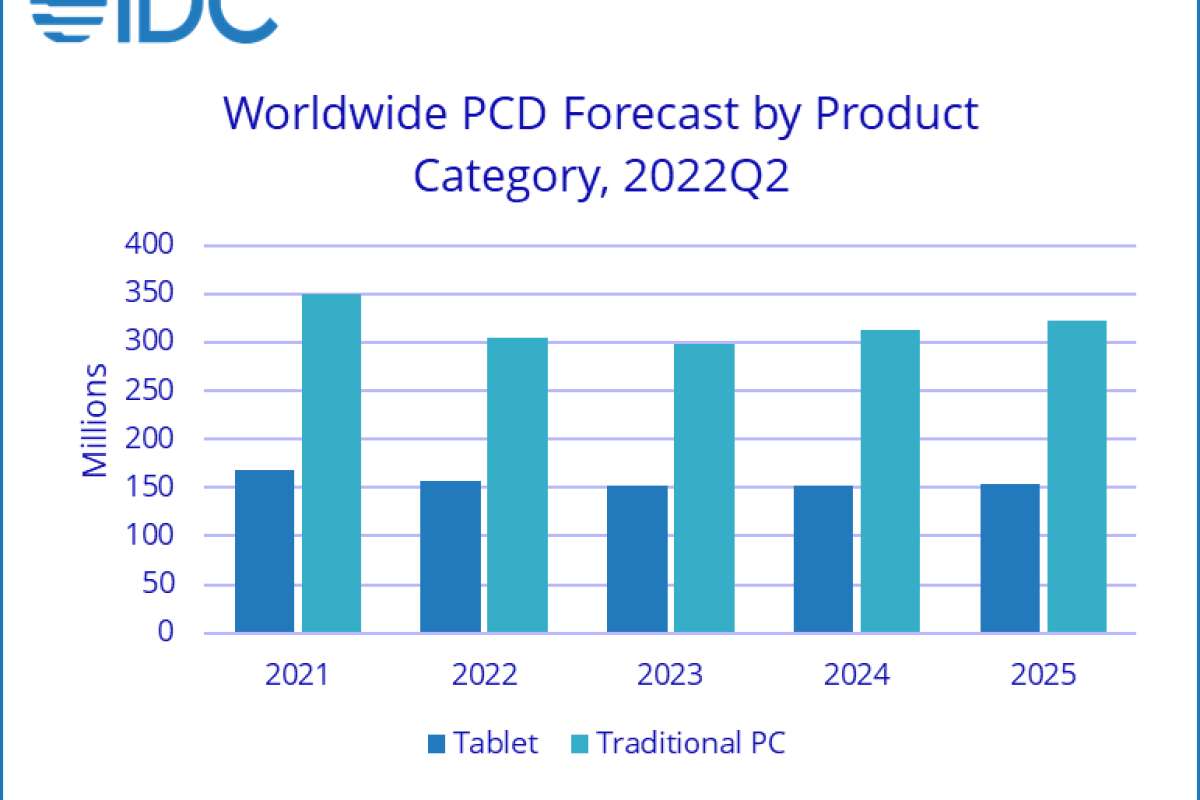

IDC предупреждает, что в будущем году по миру в целом снизятся как частный спрос на ПК, так и потребности учебных учреждений в обновлении своих парков персональных систем, в значительной мере укомплектованных как раз в период коронакризиса. Сокращение же деловой активности вследствие спада ВВП в экономиках «первого мира» внесёт дополнительную лепту в отрицательную динамику данного сегмента. Хотя некоторую надежду на позитив оставляет скорое завершение жизненного цикла ОС Windows 10 и необходимость перехода на Windows 11, системные требования которой почти наверняка заставят многих коммерсантов изыскивать средства на хотя бы частичную замену офисных компьютеров трёх-пятилетней и более давности.

Причины снижения спроса на ПК со стороны рядовых пользователей, бизнеса и госсектора в целом довольно очевидны. Гораздо интереснее, почему аналитики IDC в чрезвычайно осторожных выражениях предсказывают восстановление этого сегмента в мировом масштабе именно в 2024 г. и далее: «начало восстановления экономики, по времени как раз совпадающее со стартом очередного цикла обновления парков ПК, может стимулировать определённый рост на дальней временнóй границе рассматриваемого периода».

Дайте денег!

Может стимулировать, верно, — если произойдёт. Проблема в том, что двухлетние казначейские облигации США (treasuries) после недавнего повышения ключевой ставки ФРС впервые с 2007 г. пробили снизу психологический предел доходности в 4%. В результате на кривой доходности treasuries в зависимости от срока погашения образовался нетипичный горб как раз на отметке «2 года»: 1-, 3- и

В нормальной же экономической ситуации, когда основная масса участников рынка уверена в поступательном, пусть и неторопливом, долгосрочном росте своих прибылей, кривая доходности treasuries растёт гладко, без перегибов. И это логично: чем больше срок займа, тем выше взимаемый за его предоставление процент, поскольку на длительном интервале всевозможные слабопредсказуемые негативные моменты сглаживаются, и уверенный рост доходов практически гарантирован. По крайней мере, так было в эпоху торжества глобализации.

Сегодня ситуация принципиально иная; развал мира на взаимно изолирующиеся один от другого макрорегионы особенно отчётливо виден на примере ИТ-отрасли. Apple спешно переводит сборку своих гаджетов из КНР в Индию и Вьетнам, американский CHIPS Act без обиняков ставит своей целью закрепление отставания Китая в полупроводниковой отрасли на возможно более продолжительное время, ИТ-производители из Поднебесной сами изо всех сил стараются вытеснить зарубежных конкурентов как минимум с внутреннего рынка, Тайвань вознамерился изготавливать исключительно «демократические чипы» (очевидно, не предназначенные для попадания в устройства, эксплуатируемые в «недемократических» странах) и т. д.

В результате, по всей вероятности, вместо циклической рецессии мировая экономика как раз за ближайшие пару лет (на что намекает пиковая доходность именно

Вдобавок, полностью потеряет актуальность кредитная экономика прежних десятилетий: удерживать ключевые ставки центробанков на околонулевых отметках, стимулируя тем самым обширные заимствования со стороны государств, коммерческих предприятий и частных лиц, больше не выйдет. И это, кстати, нормально: в период бурного послевоенного роста экономики и мирового влияния США, с

И ни к какому краху это не привело. Просто в те годы американский госдолг превышал не превышал половины ВВП, тогда как сегодня достигает

Параллельными курсами

Тем временем в КНР продажи персональных компьютеров только в розницу и только за август достигли 2,69 млн единиц, продемонстрировав рост на 10,2% год к году, причём в подсегменте ноутбуков динамика оказалась даже более выразительной, — +18,4%. Да ещё 4,97 млн ПК были за тот же месяц закуплены коммерческими заказчиками.

В Индии с поставками персональных компьютеров тоже всё хорошо: за II кв. текущего года их было отгружено 4,6 млн единиц; +12% год к году. Аналитики Canalys, кстати, с некоторым неудовольствием отмечают, что это первый за четыре прошедших квартала интервал, когда в Индии оказалось поставлено менее 5 млн ПК. Интересно, что особенно динамично на субконтиненте прирастает подсегмент десктопов, — на целых 70% относительно II кв.

Кроме того, в Индии активно развивается собственная производственная база по сборке ПК: к поддержанной правительством инициативе PLI (Production Linked Incentives) деятельный интерес проявили такие глобальные вендоры, как Acer, HP и Lenovo. И хотя аналитики здесь также выражают опасения по поводу влияния растущей инфляции на поведение потребителей, уровень закредитованности в «развивающихся» странах значительно ниже, чем в «развитых», — что позволяет, в частности, успешно делать накопления на дорогостоящие покупки (на ноутбук будущему студенту, скажем) даже при низком уровне доходов домохозяйств.

Учитывая, что объёмы торгов юанем на Мосбирже в августе превысили таковые для доллара, что с будущего года на ней начнут торговать индийской рупией, и что руководство биржи даже не исключает продажи бизнеса по торгам парой рубль — доллар США «если торговые, инвестиционные отношения России с внешним миром будет не долларовые, и доллар утратит свою функцию», возможности внешнеторговых контактов России вне зоны контроля американских регуляторов стремительно расширяются.

Соответственно, для зарубежных контрагентов ниже оказываются риски попасть под вторичные санкции — и потому растёт их готовность направлять в РФ необходимые и востребованные здесь товары, включая те же ПК. Тем более, что много-то, по сути, и не надо: объёмы продаж персональных компьютеров за год у нас, напомним, сопоставимы с теми, что в Индии реализуются за два квартала, а в КНР — и вовсе за месяц. Так что в России рынок ПК в скором времени определённо восстановится — вероятно, даже раньше предсказанного IDC в глобальном масштабе 2024 г.

Источник: Максим Белоус, IT Channel News