Перспективные серверные процессоры Xeon архитектуры Sapphire Rapids будут поставляться заказчикам не только привычным образом, как полностью готовые к использованию продукты, но и по системе pay-as-you-go (с оплатой по мере использования). Хотя для стремящихся снизить CAPEX клиентов это может звучать чрезвычайно привлекательно, такой шаг — если в недалёком будущем pay-as-you-go станет новой нормой — полностью обессмыслит ввоз ЦП Intel в Россию (и построенных с их использованием серверов) даже по параллельном импорту.

Заплати и сочти

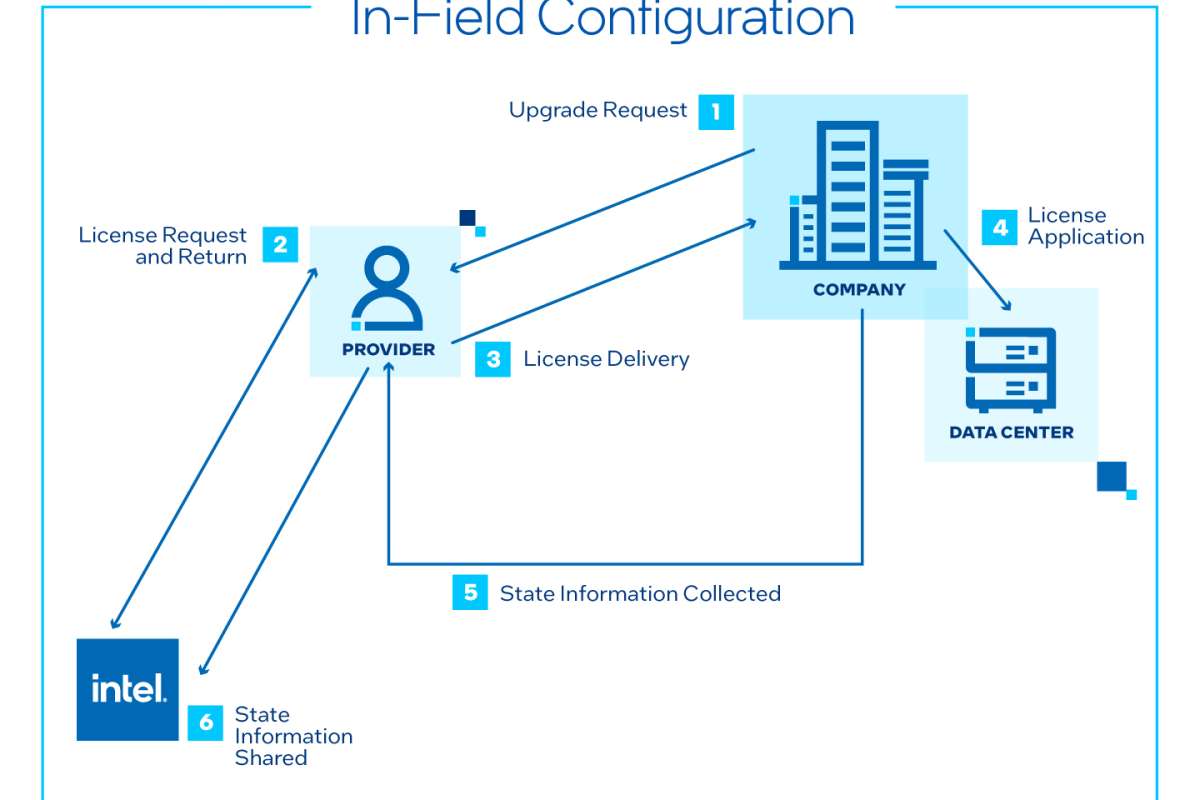

Коммерческое предложение Intel On Demand, воплощающее идею оплаты процессорных мощностей по мере использования, по сути подобно выбору конфигурации виртуального сервера. Обращаясь к облачному ресурсу, заказчик формирует запрос в соответствии со своими потребностями — в частности, определяет необходимое число процессорных ядер, объём оперативной памяти, доступ к графическому ускорителю нужной производительности и т. п.

Подход pay-as-you-go в отношении процессоров Xeon архитектуры Sapphire Rapids будет реализован схожим образом, только не в облаке, а on-premises, — непосредственно на площадке заказчика. Приобретаемые у технологических партнёров Intel (вендоров вроде HPE, Lenovo и пр.) серверы станут снабжать унифицированными процессорами максимально возможной аппаратной конфигурации — однако платить клиент будет лишь за то число вычислительных элементов этих ЦП (количество базовых ядер, в первую очередь), которое необходимо для решения его повседневных задач.

По мере надобности — например, в период сезонного увеличения нагрузки, — заказчик сможет обратиться в Intel (через посредство вендора данного конкретного сервера) для увеличения производительности системы. И это будет сделано с той же лёгкостью, с которой виртуальной машине облачный провайдер добавляет процессорных ядер или дополнительного объёма ОЗУ: у ЦП заказчика, получившего на определённый срок новую лицензию, разблокируется работа дополнительных аппаратных узлов. Соответственно, в распоряжении клиента окажется ощутимо более мощный сервер — а когда обстоятельства изменятся, ничто не помешает вернуться к исходной лицензии.

Для самой Intel это весьма выгодная стратегия: сокращая ассортимент физически изготавливаемых серверных процессоров данной архитектуры, компания заметно снижает производственные издержки и тем самым эффективно сокращает себестоимость каждого отдельного ЦП. Вендорам и каналу схема лицензирования серверного «железа» как услуги тоже достаточно интересна: она подразумевает более тесное взаимодействие с клиентами, так что — помимо определённого процента от лицензионных отчислений за активацию дополнительных ядер — партнёры Intel получат ещё больше возможностей коммуницировать с заказчиками, предлагая тем дополнительные консультации и иные сервисы.

С точки же зрения самих заказчиков выгода тем более очевидна: перевод CAPEX в OPEX — общая тенденция в мировой ИТ-отрасли последних лет. Многие из тех, кто до сей поры не решался по тем или иным причинам переносить свою ИТ-инфраструктуру в облако, получат теперь возможность организовать on-premises эффективный доступ к вычислительным ресурсам по мере их фактического использования, сокращая расходы — притом не в ущерб надёжности и масштабируемости серверных систем. Есть, конечно, ряд нерешённых вопросов — скажем, неясно, как быть с ПО, лицензия на которое привязывается к числу активных процессорных ядер; ведь разблокировка дополнительных не повысит автоматически его производительности, — но в целом идея очень даже привлекательная.

Непростые обстоятельства

Пока схема pay-as-you-go продолжит — в мировом масштабе — оставаться экзотикой, принципиального влияния на российский серверный рынок она не окажет. Отечественные вендоры, получающие процессоры Intel по параллельным каналам либо заказывающие готовые серверные сборки у ODM-изготовителей (как, собственно, поступают и упомянутые HPE и Lenovo) будут отдавать предпочтение традиционным процессорам без возможности расширения функциональности по требованию, только и всего. И если Intel On Demand не разовьётся во что-то большее, чем нишевый комплекс услуг для ограниченного круга заказчиков со специфическими запросами, масштабных перемен на серверном направлении отечественному ИТ-каналу ожидать в скором времени не стоит.

Однако вот какая незадача: согласно аналитике Susquehanna International Group, которую цитирует The Wall Street Journal, не такой уж давний (наблюдавшийся ещё в

Издание также передаёт утверждения представителей крупнейших на американском рынке сборщиков ПК, HP и Dell, о том, что к концу минувшего года десктопы и ноутбуки значительно дольше задерживались в торговых залах и на складах ритейлеров, чем это было в благословенном для компьютерного сегмента 2021 г. Соответственно, потребность в комплектующих для сборки новых ПК снижается, изготовители этих комплектующих уменьшают дневные нормы выработки — что отнюдь не способствует исчерпанию складских запасов чипов.

Такой процесс с положительной обратной связью, подкрепляемый неутешительным прогнозом МВФ на текущий год, делает обширные инвестиции в долгосрочные производственные проекты чрезвычайно рискованными. Мировой экономический рост ожидается всего лишь на уровне 2,7% по итогам

Спасибо, но нет

А отсюда, в свою очередь, следует, что имеющиеся мощности чипмейкерами будут использоваться крайне рачительно. Вполне вероятно, что выпуск сокращённой номенклатуры процессоров с последующей их реализацией по схеме pay-as-you-go окажется наиболее экономически выгодным вариантом, — причём не для одних только серверов. Была ведь уже в истории Intel попытка продавать ЦП (потребительского, не серверного класса!) с изначально частично заблокированной функциональностью, — блокировку предлагалось снимать после установки специального ПО и активации через него приобретаемого отдельно кода.

Та программа, получившая название Upgrade Service, была запущена в США в

А что если уже в недалёком будущем Intel по чисто экономическим причинам сделает осознанную ставку на ЦП с функциональностью pay-as-you-go? Очевидно, что разблокировка таких процессоров на серверах и тем более на персональных системах, ввозимых в РФ по параллельному импорту и/или поставляемых отечественными брендами, окажется в российских реалиях крайне затруднена, если не полностью невозможна.

И это безусловно поспособствует финалу Intel-центричного компьютерного рынка, каким он был на протяжении нескольких последних десятилетий, — в России уж точно. Какие именно процессоры станут сражаться за снимание конечных заказчиков — выпускаемые под маркой AMD, или полностью отечественные разработки, изготовленные китайскими чипмейкерами, или же ЦП непосредственно из КНР, — сказать сейчас трудно.

Одно ясно совершенно точно: конец глобализации (о котором говорит, в частности, издание Foreign Affairs, отмечая, что отношение общей суммы экспорта товаров и услуг в мире к общемировому же ВВП, достигнув пика в 2008 г., с тех пор лишь неуклонно снижается, и св последние годы этот спад всё более очевиден) означает и конец эпохи глобально доступных ИТ-сервисов. В частности — возможности активировать расширенную функциональность ЦП, предусматривающего эксплуатацию по схеме pay-as-you-go, вне того круга страновых рынков, для которого она изначально предусмотрена.

И чем более будут становиться зависимы от этой и схожих схем высокотехнологичные продукты, тем труднее станет использовать их за пределами тех, условно, политико-экономических макрорегионов, внутри которых соответствующие услуги предоставляются свободно. ИТ-отрасль уже в среднесрочной перспективе имеет все шансы деглобализоваться, распавшись на ряд невзаимосовместимых рынков.

Что, конечно же, объективно подстегнёт развитие технологий внутри каждого из них, — но точно так же ощутимо повысит себестоимость и самих новых разработок, и их интеграции в бизнес-процессы заказчиков, и сопровождения, и технического обслуживания. Некоторым утешением может служить то, что ценность сведущих ИТ-специалистов и канала в целом в глазах клиента при этом также заметно вырастет. В любом случае, в переходный период от глобального мира к миру макрорегионов скучать без дела российскому ИТ-каналу уж совершенно точно не придётся.

Источник: Максим Белоус, IT Channel News