Институт статистических исследований и экономики знаний НИУ ВШЭ изучил актуальные данные по мерам налоговой поддержки исследований и разработок (ИР) в странах ОЭСР под углом применимости данного инструмента для России.

Налоговые льготы для ИР стали в последние два десятилетия доминирующим инструментом инновационной политики развитых стран. Если в 2000 г. такие меры применяли только 16 государств ОЭСР, то к 2024 г. их число выросло до 34. Сейчас более половины господдержки корпоративных ИР в странах ОЭСР (около 55%) реализуется именно через налоговые льготы (в 2000 г. показатель не превышал 30%).

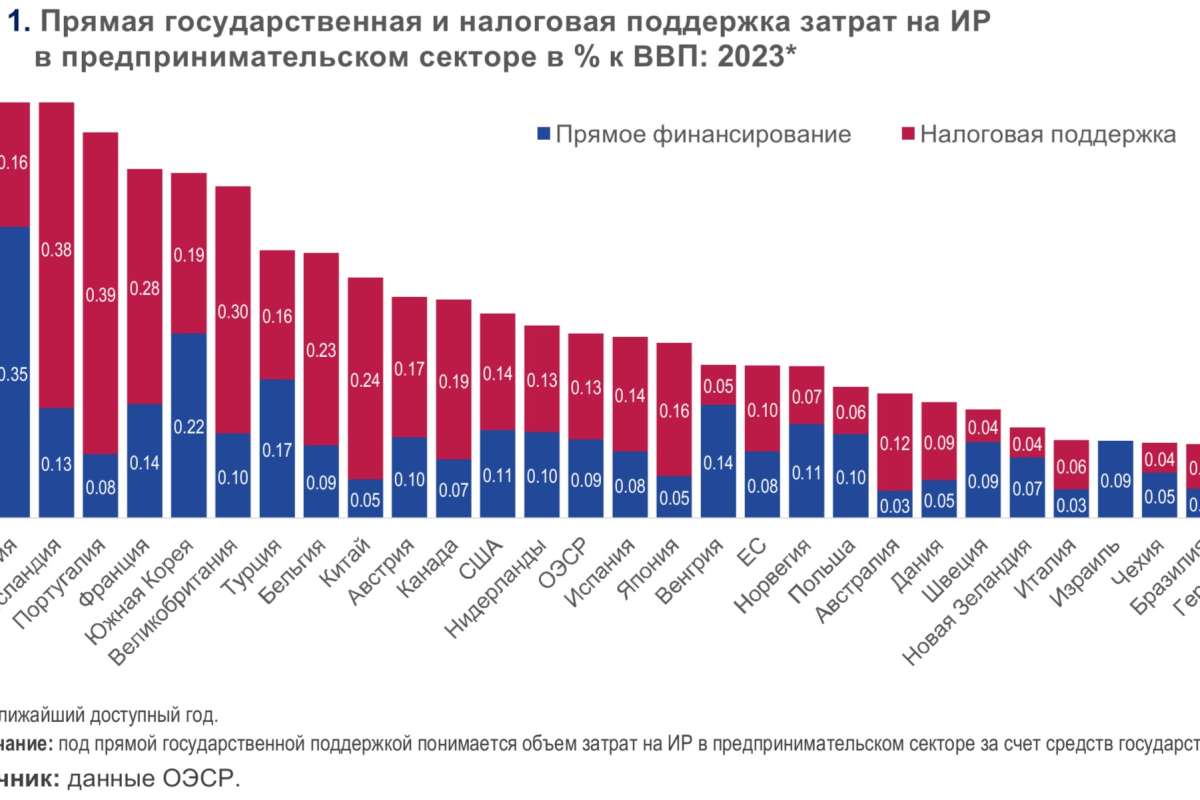

По отношению к ВВП объем налоговых льгот для корпоративных ИР в среднем по странам ОЭСР составил 0,13% в 2022 г. (почти втрое выше уровня 2000 г.); втрое-вдвое выше значения показателя зафиксированы в Португалии (0,39%), Исландии (0,38%), Великобритании (0,3%), Франции (0,28%) и Китае (0,24%) (рис. 1).

Россия, будучи одним из лидеров по объемам господдержки корпоративных ИР, имеет отличную от многих ведущих стран структуру такой поддержки: затраты на ИР в предпринимательском секторе за счет средств государства составляют 0,35% ВВП, в то время как объем их налоговой поддержки — 0,15%.

Тенденции: поддержка малого бизнеса и увеличение налоговых субсидий

Исследования ОЭСР подтверждают: налоговые льготы особенно эффективны для малых и средних предприятий (МСП), испытывающих трудности с доступом к кредитам. Анализ микроданных показал, что каждая дополнительная единица налоговой поддержки генерирует 1,4 единиц дополнительных инвестиций в ИР малых предприятий, тогда как для крупных этот показатель составляет всего 0,4. В ряде стран ОЭСР МСП пользуются более благоприятным налоговым режимом в отношении расходов на ИР.

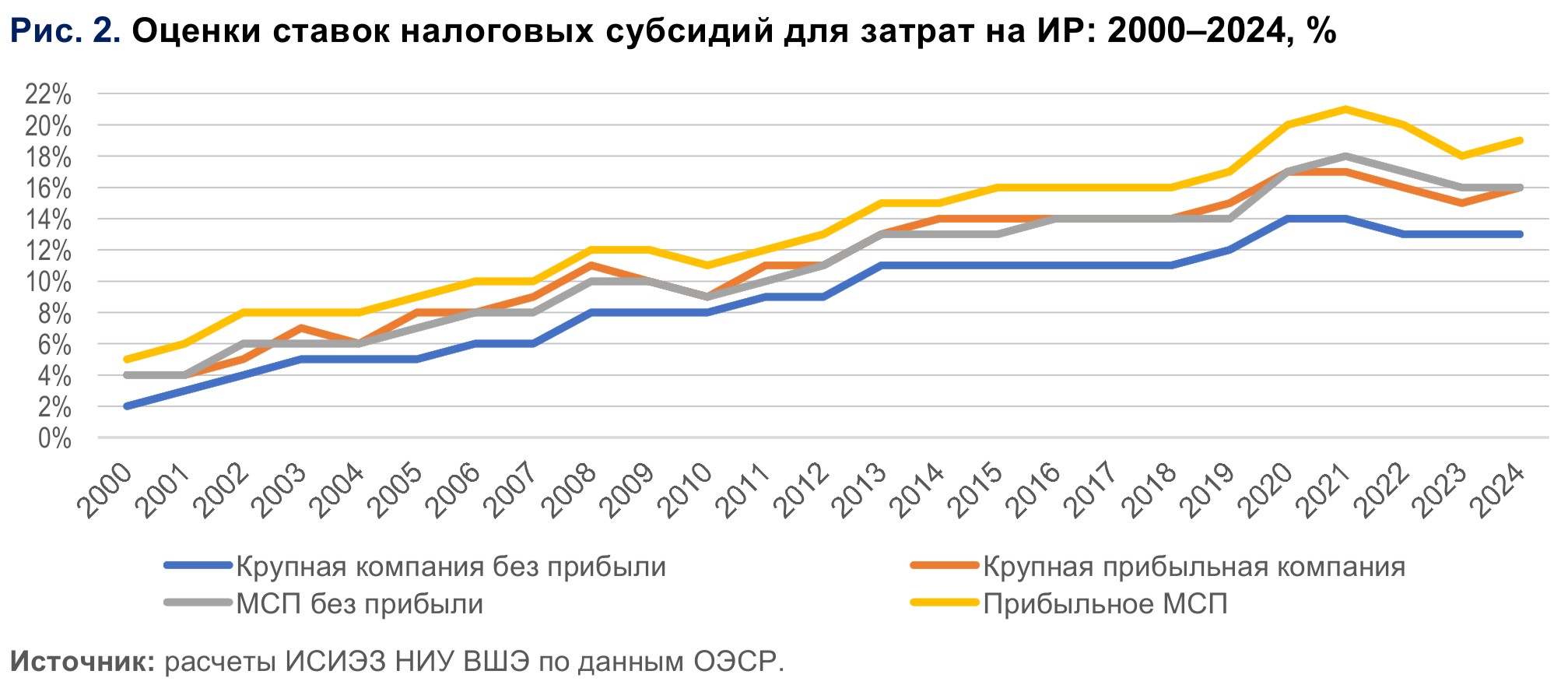

Справочно: Налоговые субсидии на ИР — расчетный индикатор ОЭСР, показывающий, какую долю от своих расходов на исследования и разработки компания может сэкономить благодаря налоговым льготам. Например, субсидия в 19% означает, что на каждые 100 евро, потраченные на ИР, компания получит налоговую экономию в размере 19 евро через налоговые кредиты, вычеты или другие льготы. Показатель учитывает различные формы налогового стимулирования: от прямого снижения налога до возмещения затрат для убыточных компаний.

Средний уровень налоговых субсидий на единицу расходов на ИР в странах ОЭСР демонстрировал устойчивый рост в период

В 2024 г. прибыльные компании в странах ОЭСР в среднем получили

Комментирует Михаил Гершман, директор Центра научно-технической, инновационной и информационной политики ИСИЭЗ НИУ ВШЭ: «Все последние годы в мире наблюдается стабильная тенденция к преобладанию налоговых льгот как ключевой меры господдержки ИР бизнеса. Расширение их видов, рост объемов льгот и учет потребностей предприятий делают этот инструмент все более универсальным и гибким в применении. Учитывая устойчивость меры перед экономическими кризисами, можно ожидать, что налоговое стимулирование ИР и далее продолжит свое распространение как эффективный и адаптивный механизм поддержки инновационной активности. Россия имеет существенный потенциал для расширения линейки налоговых мер поддержки ИР в предпринимательском секторе. Такие льготы могли бы поощрять те компании, которые регулярно наращивают свои затраты на ИР, инвестируют в ИР по направлениям технологического лидерства, развивают кооперацию с организациями науки. Внедрение новых преференций потребует существенного повышения их доступности и привлекательности для бизнеса».

Источники: официальные документы ОЭСР, результаты проекта в соответствии с утвержденным перечнем тем работ научно-методического обеспечения, предусмотренных Государственным заданием НИУ ВШЭ на 2025 год.

Источник: Заур Мамедьяров, ИСИЭЗ НИУ ВШЭ