Финансовая отрасль России демонстрирует устойчивый рост вложений в ИТ-инфраструктуру, несмотря на сдержанную динамику в других секторах экономики. По итогам 2025 года объем закупок ИТ-решений увеличился на 23% по сравнению с 2024 годом, что подтверждает статус финсектора как одного из ключевых драйверов технологического развития.

Исследование аналитического портала «ИТ-инфраструктура», проведенное в рамках цикла «Пульс отрасли», охватило более 200 организаций с выручкой от 10 млрд рублей и свыше 1000 тендеров в области ИТ. Дополнительно были проанализированы данные более чем по 10 проектам из открытых источников и баз закупок. В выборку вошли данные с более чем 400 электронных площадок, что позволяет говорить о высокой репрезентативности результатов.

Инвестиционный рост вопреки отраслевым трендам

Во втором полугодии 2025 года финансовый сектор подтвердил стабильность: в отличие от нефтегазохимии, горно-металлургического комплекса и ритейла, где наблюдается стагнация или снижение ИТ-инвестиций, финорганизации продолжают наращивать вложения — те же 23% в годовом выражении.

Ключевая особенность текущего этапа — смена драйверов роста. Если ранее основную инвестиционную активность формировали крупнейшие игроки, то теперь инициативу перехватывают компании «второго эшелона». Именно они в 2025 году показали наиболее заметный рост закупок, в то время как лидеры рынка сохраняют стабильный уровень инвестиций.

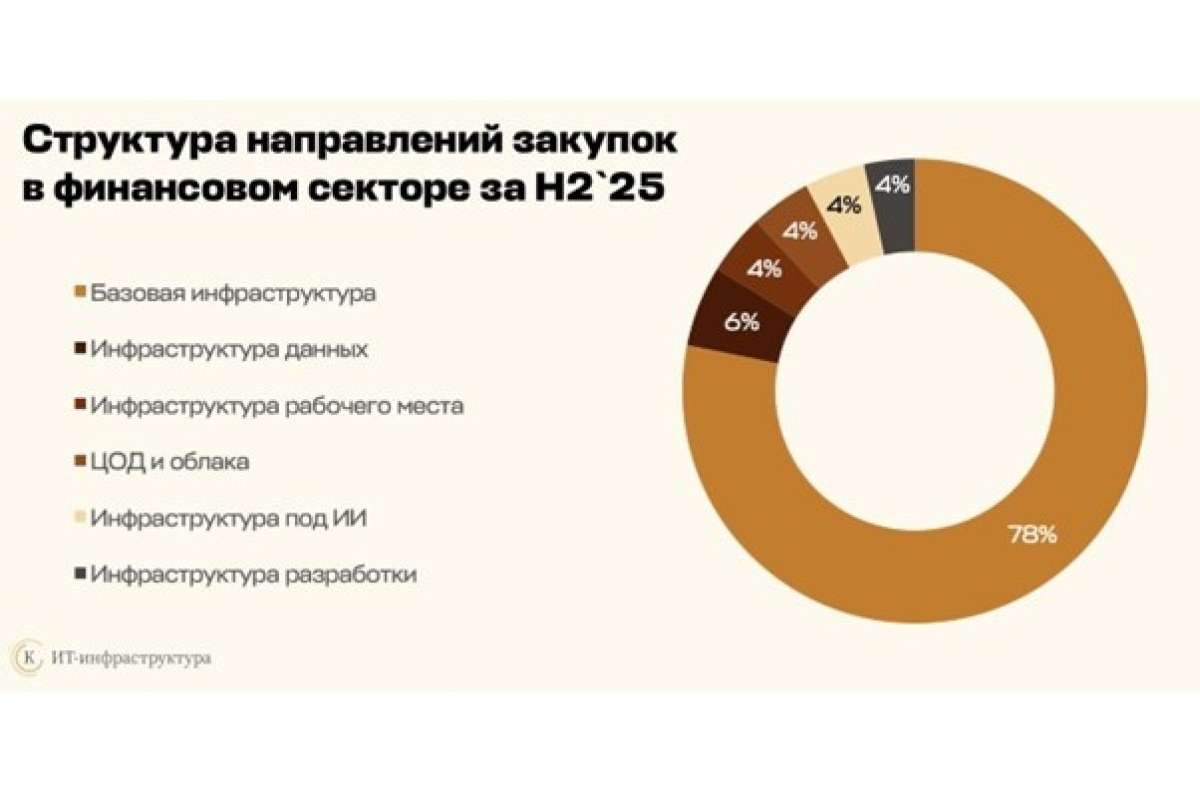

Структура спроса: доминирование базовой инфраструктуры

Анализ структуры закупок за второе полугодие 2025 года показывает, что:

- решения для базовой инфраструктуры занимают 78% всех закупок;

- инфраструктура данных — 6%;

- решения для рабочих мест — 4%;

- ЦОД и облака — 4%;

- инфраструктура для ИИ — 4%;

- инфраструктура разработки — 4%.

Такая структура указывает на приоритет модернизации фундаментальных ИТ-мощностей, включая серверы и системы хранения, на фоне постепенного роста интереса к ИИ и разработке.

Страховой сектор: ускорение цифровизации

Отдельное внимание в исследовании уделено страховым компаниям. В 2025 году они увеличили инвестиции в ИТ-инфраструктуру на 10% год к году. Однако еще более показательной является динамика внутри года: за второе полугодие вложения выросли на 54%.

Этот скачок объясняется несколькими факторами:

- развитием цифровых страховых продуктов;

- усилением регуляторного контроля;

- необходимостью обработки растущих объемов данных.

Структура инвестиций страховых компаний также отличается от других участников финсектора. Так, на серверы и системы хранения данных приходится 89% закупок в сегменте базовой инфраструктуры (против 79% у банков и инвестиционных компаний).

Кроме того, страховой сектор активнее использует внешние вычислительные ресурсы: доля аренды мощностей в публичных облаках и коммерческих ЦОД здесь в 2 раза выше, чем в среднем по отрасли.

Импортозамещение: точечный характер

Несмотря на общую тенденцию к технологическому суверенитету, в страховой отрасли импортозамещение пока развивается ограниченно. Компании продолжают использовать зарубежные решения, а внедрение отечественных технологий носит точечный характер. Массовая миграция на локальные продукты пока не началась, хотя отдельные крупные проекты уже реализуются.

Драйверы роста: инфраструктура, данные и регуляторы

По словам советника по развитию АНО «Исследовательский центр „ИТ-Атлас“» Елены Ляховицкой, ключевые факторы роста инвестиций остаются системными: «Ключевыми драйверами инвестиций в ИТ в финансовом секторе остаются устаревание инфраструктуры, внедренной в

Рынок в фазе структурного роста

Таким образом, финансовый сектор остается одной из немногих отраслей, где ИТ-инвестиции демонстрируют не просто стабильность, а системный рост. При этом меняется сама логика развития: драйверами становятся не только лидеры, но и более гибкие игроки «второго эшелона», а ключевыми направлениями — базовая инфраструктура, облака и решения для работы с данными.

На фоне растущего регуляторного давления и ускорения цифровизации можно ожидать, что в ближайшие годы инвестиционная активность сохранится, а рынок ИТ-инфраструктуры в финсекторе останется одним из наиболее динамичных сегментов экономики.

Источник: IT Channel News по материалам исследования аналитического портала «ИТ-инфраструктура»