Российская Ассоциация Маркетинговых Услуг (РАМУ) обновила методологию расчета объема рынка маркетинговых услуг. По новой оценке, по итогам 2025 года рынок достиг 230 млрд руб. Это на 80% больше по сравнению с показателями 2024 года. При этом инфляция в индустрии маркетинговых услуг — включая рост проектных, операционных и финансовых затрат — за 2025 год, по оценке экспертов, составила 17,8%. Методология комплексной оценки объемов рынка маркетинговых услуг была разработана Аналитическим центром российской индустрии рекламы (АЦ РИР).

Непосредственный рост рынка маркетинговых услуг остался в диапазоне роста всей индустрии в

«Оценка объема рынка в 230 млрд руб. связана с изменением методологии расчета. Если ранее объем рынка определялся на основе экспертных оценок, то в этом году аналитики РАМУ подошли к оценке более тщательно и скрупулезно: впервые провели полноценное комплексное исследование, включающее изучение открытых рыночных данных, опросы экспертов, а также анализ финансовых показателей и прогнозов компаний‑лидеров. В результате удалось получить более точную и выверенную экспертную оценку — 230 млрд руб.», — пояснила Наталья Осипова, президент РАМУ, управляющий партнер АДВ Экспириенс.

По словам эксперта, применение новой методологии стало точкой переоценки отраслевой статистики: теперь рынок имеет выверенную базу для корректной динамики и отслеживания реальных изменений в будущем: «Например, по прогнозам аналитиков, оборот рынка маркетинговых услуг в 2026 году вырастет на 18% (до 270,9 млрд руб.), при этом ожидаемая инфляция в индустрии составит 17,9%».

Наибольшую долю в общем обороте занимает торговый маркетинг — сегмент составляет 46% или 105,8 млрд руб. Событийный маркетинг, занимающий 26%, оценивается в 59,8 млрд руб., потребительский маркетинг (с долей 19%) — в 43,7 млрд руб., спортивный и развлекательный маркетинг (с долей 9%) — в 20,7 млрд руб.

«В

По мнению Натальи Осиповой, рост сегмента спортивного маркетинга и развлечений по доле в обороте ограничивают несколько факторов. Во-первых, невозможность участия российских спортсменов и команд в международных соревнованиях. Это существенно снижает интерес и бюджеты спонсоров, лишая рынок крупных событий и трансляций. Во-вторых, ограниченный перечень категорий спонсоров, разрешенных законодательно. И наконец, слабое развитие системы молодежного спорта. Президент РАМУ отметила: «Без государственной поддержки в этой области коммерческий потенциал спорта в целом останется ограниченным. Молодежный спорт может стать отдельным направлением развития в спортивном маркетинге и базой для формирования профессиональных отраслевых стандартов».

Возникает вопрос: при каких условиях ситуация может измениться в ближайшие

«Решающую роль сыграют несколько факторов. Это активный приход крупных спонсоров из ритейла, IT и производства, цифровая трансформация внутренних лиг, повышающая их медийную ценность, системное развитие фиджитал-спорта при поддержке государства и бизнеса и возможное постепенное возвращение на международную арену. Кроме того, повлиять на ситуацию могут устойчивое бюджетное финансирование спортивной инфраструктуры и превращение спортивных событий в семейный и событийный продукт — это расширит аудиторию и возможности инвестиций», — подчеркнула президент РАМУ.

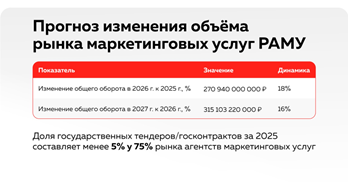

Статистика показывает, что для 75% компаний на рынке маркетинговых услуг доля госзаказа в обороте не превышает 5%. Как пояснила вице-президент РАМУ, президент Ark Group Татьяна Щербакова, на такой уровень вовлеченности отрасли в госсектор влияет ряд факторов: «Безусловно, объем госзакупок в денежном выражении существенен и имеет тенденцию к росту, но также огромно количество площадок и тендеров, где разыгрываются эти бюджеты. Потенциальные участники не всегда имеют достаточные ресурсы времени и специалистов на поиск и обработку тендерных процедур. Более того, участие в госзакупках требует не только знания законодательных норм, качественной подготовки пакета документов, но и финансового обеспечения заявки путем банковской гарантии или замораживания средств на спецсчетах. Все эти особенности наравне с существенными сроками постоплат и жесткими контрактными условиями приводят к тому, что многие компании пока воздерживаются от участия в госзакупках».

Как пояснила вице-президент РАМУ, управляющий партнер TVIN Инна Архипова, в 2025 году сильнее всего на развитие индустрии маркетинговых услуг влияли три фактора: «Изменение потребительского поведения: покупатель переключился на эмоционально значимые покупки — это взорвало спрос на ивенты и нестандартное промо. Экономическая среда: высокая ставка сдерживала инвестпроекты, но низкая безработица и рост зарплат поддерживали спрос — бренды вынуждены были маркетингом „отбивать“ полку. Кадровый вопрос: рынок перегрет, специалисты уходят в самозанятость, агентства не справляются с объемами. Технологии (ИИ) пока были инструментом эффективности, а не самостоятельным драйвером».

По словам Инны Архиповой, в 2026 году ключевое влияние сохранят три значимые тенденции. Первое — изменение потребительского поведения (и даже его усиление). «Рост рынка замедляется до

Как отметила эксперт, внедрение технологий (ИИ) станет фактором номер два. При росте рынка на

В РАМУ также поделились прогнозами на 2026 год. Участники исследования ожидают, что объемы инвестиций по всем сегментам увеличатся на 18% — до 270,94 млрд руб., а инфляция останется примерно на том же уровне — 17,9%. По прогнозу на 2027 год рынок маркетинговых коммуникаций превысит 315 млрд руб. (+16%).

«Прогноз роста рынка маркетинговых услуг на +18% в 2026 году и +16% в 2027 году — это не эффект „хорошего настроения экономики“. Это следствие давления, в котором сегодня находится бизнес, — пояснила вице-президент РАМУ, президент Beetl Лариса Фортуна. — В условиях высокой конкуренции, фрагментации каналов и перегруженного внимания потребителя маркетинг становится одним из ключевых драйверов выручки и роста, а не просто вспомогательным инструментом».

По ее словам, этот рост опирается на несколько факторов. Во-первых, рынок закладывает сценарий управляемой стабильности: без резких макроэкономических шоков, с относительно предсказуемой стоимостью денег и возможностью планировать хотя бы на

«Отдельный драйвер — перераспределение бюджетов в пользу опыта и доверия. На фоне цифровой перегрузки бренды возвращаются к человеку: через события, комьюнити, живое взаимодействие. Ивенты становятся инструментом, влияющим на выбор и лояльность. И наконец, технологии. AI не сокращает рынок — он его ускоряет. Он снижает долю неэффективных решений и повышает требования к качеству. В результате дешевый маркетинг умирает, а эффективный — дорожает», — пояснила Лариса Фортуна.

При этом прогноз предполагает стабильное поведение потребителя без резких колебаний спроса. Таким образом, по словам эксперта, рост индустрии в

По подсчетам комиссии экспертов Ассоциации Коммуникационных Агентств России (АКАР), суммарный объем российского рекламного рынка в 2025 году превысил 980 млрд руб., что на 8,5% больше, чем в очень успешном 2024 году. А весь рынок маркетинговых коммуникаций превысил сумму в 2,4 трлн руб., что примерно на 15% больше, чем было год назад.

Источник: Пресс-служба Российской Ассоциации Маркетинговых Услуг