Российский рынок видеоконференцсвязи (ВКС) в сегменте on-premise продолжает трансформироваться: от бурного роста периода импортозамещения он переходит к более зрелой фазе с усилением конкуренции, консолидацией игроков и изменением структуры спроса. К таким выводам пришли аналитики J’son & Partners Consulting в исследовании.

Рынок растет, но замедляется

По оценкам аналитиков, рынок унифицированных коммуникаций и совместной работы (UC&C), частью которого является сегмент ВКС, демонстрирует устойчивый рост. Его объем увеличился с 74 млрд руб. в 2022 году до 94 млрд руб. в 2023 году, достиг 109 млрд руб. в 2024 году и, по оценке, составил 128 млрд руб. в 2025 году. К 2028 году рынок может вырасти до 187 млрд руб.

Таким образом, сегмент ВКС, включая on-premise решения и оборудование, развивается в рамках общего тренда цифровизации корпоративных коммуникаций.

При этом аналитики отмечают: рынок постепенно выходит из фазы экспансии и переходит к более зрелому росту, где ключевую роль играют не столько новые внедрения, сколько развитие архитектуры и интеграции решений.

On-premise остается важной частью инфраструктуры

В структуре рынка UC&C сегмент ВКС включает:

- оборудование (терминалы, инфраструктура),

- программное обеспечение для on-premise инсталляций,

- облачные решения как отдельное направление.

Несмотря на рост облачных сервисов, on-premise решения сохраняют значимость — особенно в госсекторе и крупных компаниях, где критичны требования к безопасности и контролю данных.

В исследовании подчеркивается, что приоритет отдается решениям, соответствующим строгим требованиям защиты информации и регуляторным нормам.

Импортозамещение перестает быть главным драйвером

Если в

Аналитики отмечают, что:

- базовый функционал уже замещен,

- отечественные разработчики в значительной степени догнали зарубежных вендоров,

- рынок перешел к стадии «осознанного технологического строительства».

Теперь спрос формируют:

- технологический износ ранее внедренных решений,

- окончание срока действия лицензий западного ПО,

- усиление требований к безопасности,

- рост роли государства как заказчика.

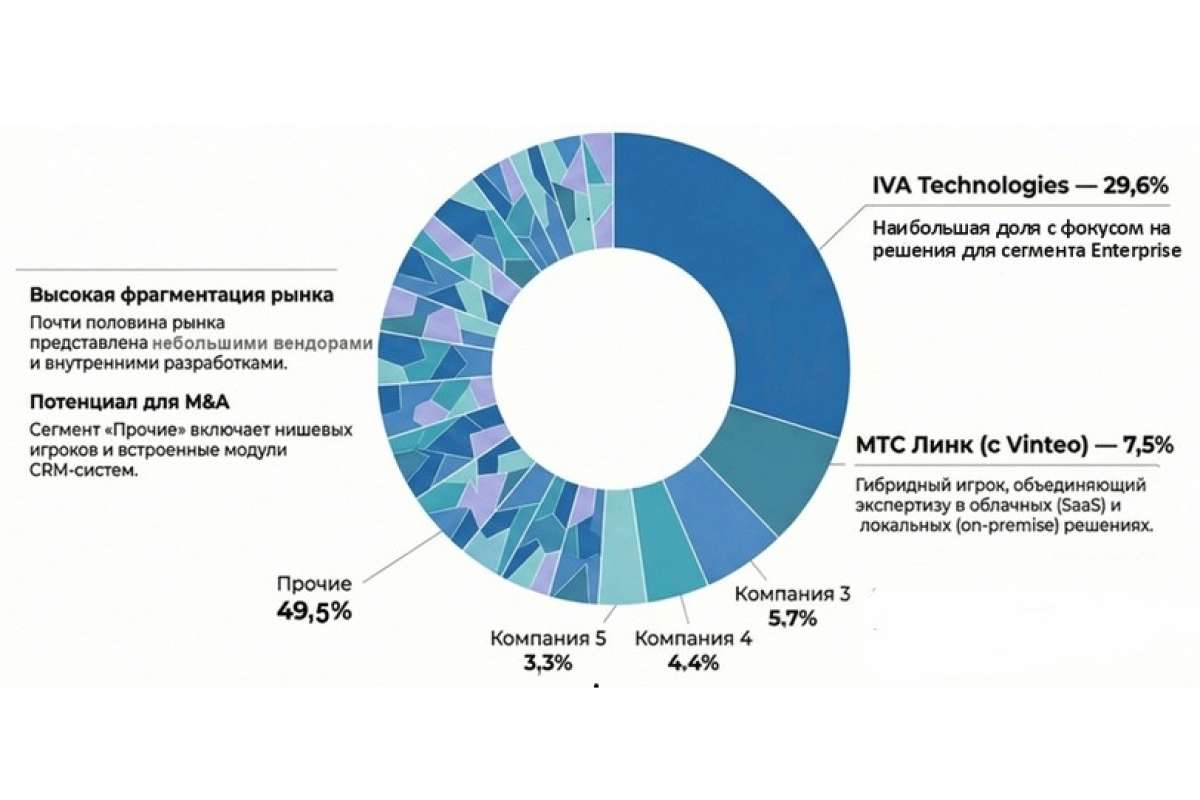

Консолидация и усиление конкуренции

По мере насыщения рынка усиливается конкуренция между игроками. Аналитики ожидают, что к 2028 году рынок консолидируется вокруг

При этом уже сейчас заметна активная динамика лидеров:

- группа МТС показала рост выручки на +73%,

- VK Tech — на +48%,

- Яндекс 360 — на +32%.

Компании стремятся выйти за рамки отдельных продуктов и предложить заказчикам комплексные платформы — так называемое «единое окно» для работы, объединяющее коммуникации, документы и задачи.

Давление на бюджеты и новые риски

Несмотря на общий рост, рынок сталкивается с рядом ограничений:

- сокращение и оптимизация ИТ-бюджетов,

- высокая ключевая ставка,

- стагнация государственных расходов,

- ценовая конкуренция и демпинг.

Эти факторы сдерживают темпы внедрения и заставляют компании дольше сохранять существующие решения.

От инструментов — к цифровой среде

Ключевое изменение — в восприятии самих ВКС-решений. Если раньше они рассматривались как вспомогательный инструмент, то теперь становятся частью стратегической ИТ-инфраструктуры.

Интеграция коммуникационных сервисов позволяет компаниям создавать единое цифровое рабочее пространство, объединяющее:

- видеосвязь,

- голосовую связь,

- мессенджеры,

- совместную работу с документами.

Именно способность предложить такую интегрированную среду, по мнению аналитиков, станет ключевым фактором успеха поставщиков на горизонте до 2028 года.

Источник: IT Channel News по материалам исследования J’son & Partners Consulting