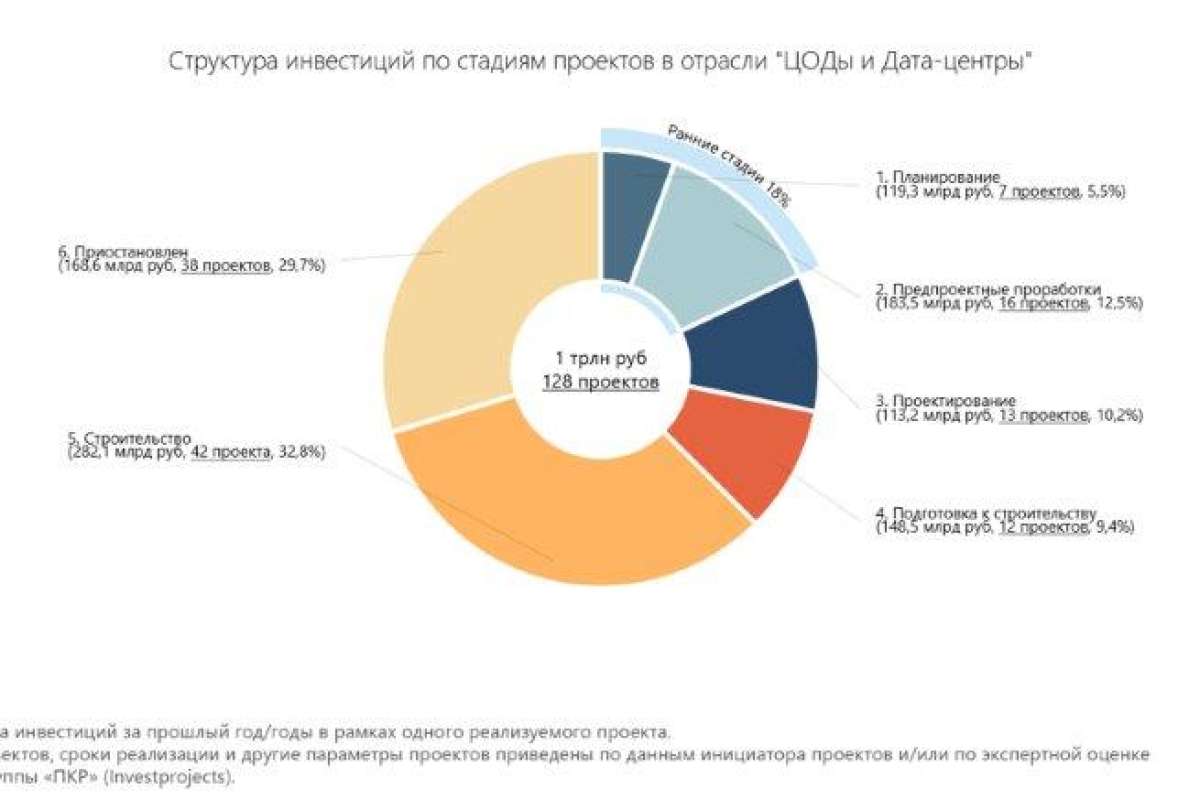

По состоянию на июнь 2026 года в России насчитывается 128 проектов в сфере ЦОДов и дата-центров совокупным объемом инвестиций порядка 1 трлн рублей. В это число входят как проекты на активных стадиях реализации, так и приостановленные инициативы. Такие данные приводят аналитики «Техэкспо» и Инвестиционно-аналитической группы ПКР на основе цифровой платформы «Инвестиционные проекты».

Сейчас на стадии строительства находится 42 проекта ЦОДов совокупным объемом инвестиций 282,1 млрд рублей. В числе крупнейших — дата-центры крупных технологических и корпоративных заказчиков, включая проекты «Яндекса», Сбера, DataPro, АФК Системы, ГК «Монарх», Гознак, Вконтакте и других инвесторов. (рис. 1)

При этом рынок развивается неравномерно. За последние три года — с мая 2023 года по май 2026 года — количество проектов на активных стадиях снизилось на 41,6%, а объем инвестиций в них — на 26,3%. В приостановке находится 38 проектов суммарным объемом 168,6 млрд рублей. (рис. 2)

По оценке аналитиков, под давлением чаще оказываются коммерческие проекты, которые планировались за счет частных инвестиций и заемного финансирования. На них сильнее влияют высокая стоимость капитала, рост затрат на строительство и инженерную инфраструктуру, а также сложности с поставками оборудования и подключением к энергетическим мощностям.

«Рынок дата-центров остается одним из ключевых инфраструктурных сегментов цифровой экономики, но сейчас он проходит этап отбора. Спрос на вычислительные мощности растет, особенно на фоне развития облачных сервисов и искусственного интеллекта. Однако для коммерческих проектов решающими становятся стоимость финансирования, доступ к энергии и возможность масштабировать объект без чрезмерной нагрузки на экономику проекта. В настоящее время количество проектов могло бы быть значительно выше, а отрасль получила бы больший объем финансирования и более существенный импульс к развитию при условии доступности заемного капитала», — отмечает генеральный директор Инвестиционно-аналитической группы ПКР Даниил Новицкий.

Региональная структура инвестиций также показывает концентрацию рынка вокруг крупных инфраструктурных центров. Наибольший объем инвестиций в активные проекты приходится на Иркутскую область — 4 проекта на 170 млрд рублей. Далее следуют Москва — 16 проектов на 165,5 млрд рублей и Московская область — 11 проектов на 132,7 млрд рублей. Иркутскую область в число лидеров выводят проекты EN+ Group и «РУСАЛ Тайшет», а в Московской области значимые проекты реализуют, в частности, «Икселерейт», «Яндекс», Сбер, Авито. Саратовскую область в число лидеров выводит крупный проект Сбера в Балаково. (рис. 3)

Концентрация рынка заметна не только по регионам, но и по составу инвесторов. Крупнейшим инвестором в активные проекты ЦОДов является EN+ Group, в портфеле которого три проекта общей стоимостью 140 млрд рублей. Они связаны с развитием ЦОДов Cloud X в Иркутской области, в том числе рядом с Усть-Илимской ГЭС. Ещё один значимый игрок — Сбер: холдинг реализует масштабный проект центра обработки данных в Балаково Саратовской области.

В целом топ-10 инвесторов отрасли реализуют 31 проект на активных стадиях суммарным объемом 590,1 млрд рублей. Это подтверждает общий тренд: в условиях дорогого финансирования и высоких требований к энергетике устойчивее чувствуют себя крупные холдинги, у которых есть ресурсы для долгосрочных инфраструктурных проектов. (рис.4)

В

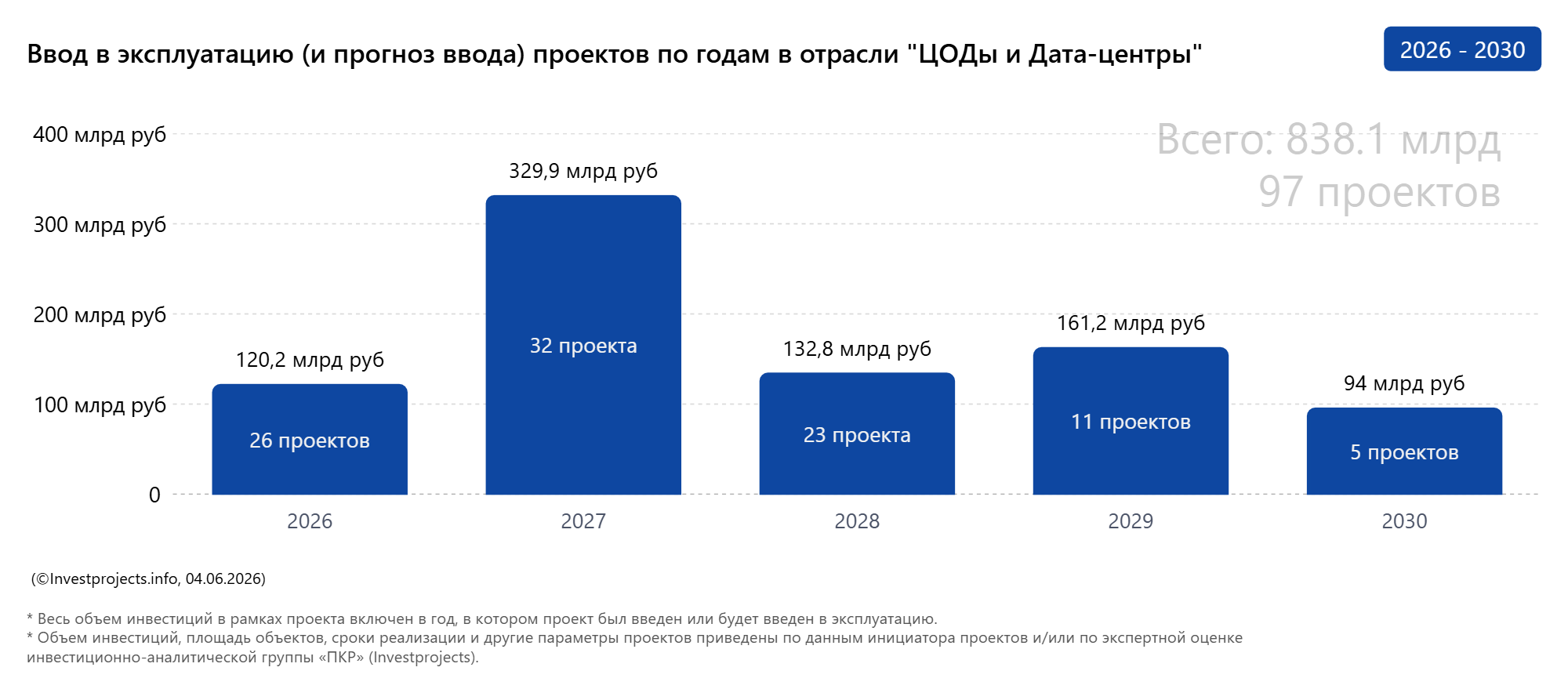

«В ближайшие

По мнению Филиппа Врацких, генерального директора «Техэкспо», развитие рынка ЦОДов всё сильнее зависит не только от спроса на вычислительные мощности, но и от доступности энергетической инфраструктуры.

«Дата-центр — это не только серверы и стойки, но и сложный энергетический объект. Чем выше нагрузка от облачных сервисов, искусственного интеллекта и государственных цифровых платформ, тем важнее становится вопрос надежного и масштабируемого энергоснабжения. В ближайшие годы преимущество будут получать проекты, где энергетическая часть продумана заранее: есть доступ к мощности, резервирование, возможность быстрого развертывания и понятная экономика эксплуатации. Именно поэтому рынок будет внимательнее смотреть на модульные решения, локальную генерацию и инфраструктуру, которую можно масштабировать по мере роста нагрузки», — комментирует Врацких.

По словам экспертов, корпоративный сегмент будет чувствовать себя устойчивее коммерческого: крупные холдинги продолжат развивать собственные мощности, чтобы снизить зависимость от арендной инфраструктуры и обеспечить контроль над критически важными данными. Дополнительным драйвером станет господдержка ИТ-инфраструктуры, связанная с задачами информационной безопасности и цифрового суверенитета.

«Несмотря на снижение инвестиционной активности в коммерческом сегменте, у отрасли ЦОДов остается потенциал к восстановлению и росту. Объем данных, развитие облачных технологий, искусственного интеллекта и цифровых сервисов продолжают увеличивать спрос на инфраструктуру хранения и обработки информации. Поэтому вопрос не в том, нужны ли рынку новые дата-центры, а в том, где и в какой экономической модели они будут строиться», — резюмирует генеральный директор Инвестиционно-аналитической группы ПКР Даниил Новицкий.

Источник: Пресс-служба компании «Техэкспо»