На первый слайд презентации, посвященной итогам работы в 2010 г., Роксана Янборисова, исполнительный вице-президент компании OCS, поместила фотографию салюта. По ее словам, именно эта картинка лучше всего иллюстрирует то, каким стал для компании этот год.

«Прошедший год был отличным, и я бы сказала даже — фееричным, — поясняет она. — Пожалуй, это лучший год за все время существования OCS. Мы очень довольны достигнутыми результатами. Но это вовсе не означает, что год оказался легким. Напротив, случались периоды дефицита товара и затоваривания склада, нам пришлось столкнуться с падением маржи и с усилением конкуренции. Но настрой был очень хорошим: энергичный и позитивный, в отличие от „депрессивного“ 2009 г. Больше всего нас радует то, что мы выполнили задачи, которые ставили: это касается и темпов роста компании в целом, и результатов выхода на новые для нас сегменты рынка, работы с новыми продуктовыми линейками, и увеличения доли рынка по важным для нас направлениям. Мы удовлетворены тем, что меры по повышению эффективности бизнес-процессов, над которыми мы много трудились в кризис, работали и в 2010 г., нас не может не радовать, что наши инновации оказались весьма востребованными. Мы старались, чтобы наши партнеры — и дилеры, и вендоры — были довольны, и, кажется, у нас это получилось».

Что же скрывается за этими словами руководителя компании? Обратимся к цифрам. В прошедшем году оборот OCS вырос на 63% по сравнению с 2009 г. и на 27% относительно 2008 г. При этом региональные филиалы после кризиса восстанавливались быстрее, чем центр: они выросли на 73 и 35% (по сравнению с 2009 г. и 2008 г. соответственно). Центральный офис, объединяющий Москву и Санкт-Петербург, прибавил не так много: 57% относительно 2009 г. и 21% относительно 2008 г. При этом обе столицы показали одинаковую динамику. Лидерами роста в регионах стали следующие бизнес-юниты* (РБЮ): «Восточная Сибирь» (+110%), «Западная Сибирь», «Верхняя Волга», «Средняя Волга» (все около +90%). Показатели поквартального распределения оборота были «среднестатистическими»: IV квартал составил 38% годового оборота компании.

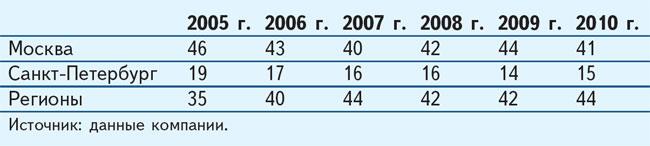

Как отмечает Роксана Янборисова, за последние шесть лет доля региональных продаж в обороте заметно выросла.

Такое усиление регионов, по мнению руководителей компании, в первую очередь связано с расширением регионального присутствия OCS. Так, по итогам 2010 г. дистрибьютор был представлен в 24 городах. Причем полномасштабно (региональный офис и региональный склад) — в 22 из них. Еще в двух городах (Архангельск и Ставрополь) работают небольшие региональные офисы (склады отсутствуют). «Как в будущем будут развиваться эти офисы и будут ли на их базе открыты региональные склады, пока сказать трудно, — говорит Роксана Янборисова. — Жизнь покажет. Но в 2011 г. такого „углубления“ регионального присутствия мы не планируем. Гораздо более вероятно увеличение количества городов, в которых будут работать наши представители (без складов)».

Одновременно с этим отмечается существенное увеличение числа партнеров, работающих с компанией. По итогам 2010 г. в ее дилерскую сеть вошло 8,1 тыс. компаний, что на 22% больше, чем в 2009 г. Это наиболее значительный прирост за последние пять лет. При этом если брать такой показатель, как «количество партнеров в квартал», то его минимальное значение в 2010 г. превысило 5,8 тыс. компаний. Исполнительный вице-президент OCS считает эти показатели роста партнерской сети лучшим подтверждением того, что развивающиеся сервисы и базовые принципы, лежащие в основе бизнеса компании, были по достоинству оценены рынком.

Кроме того, по мнению Янборисовой, за время кризиса российский ИТ-канал не просто изменился, он стал больше: «По моим ощущениям, с рынка ушло гораздо меньше компаний, чем появилось новых, которые пришли в том числе и на волне сокращений персонала, происходивших в кризис. Расширение нашей партнерской сети частично связано с этими процессами. Но только частично. Потому что мы не можем сбрасывать со счетов тот факт, что в 2010 г. начали активно „осваивать“ новые территории (про открытие новых представительств говорилось выше). Кроме того, компания вышла на новые для себя рынки. Так, до 2008 г. мы практически не занимались расходными материалами и вообще не занимались аксессуарами. И, выйдя на эти сегменты в кризис, мы смогли не только завоевать определенную рыночную долю, но и заинтересовать и привлечь новых партнеров. Факторов, которые повлияли на процесс увеличения партнерской сети нашей компании, очень много, целый комплекс. И, в принципе, нам порой даже не видно, почему к нам пришла та или иная компания. Гораздо важнее, что они быстро начинают работать с OCS по всему спектру нашего товарного предложения».

Упомянули на пресс-конференции и те компании, которые перестали закупать продукцию у дистрибьютора. По словам Роксаны Янборисовой, таких в 2010 г. было примерно 1 тыс., на их долю приходилось около 1,5% оборота OCS: «Но у меня есть ощущение, что значение этих показателей просто „мумифицировались“. Вот уже который год при подготовке „отчетной“ конференции мы получаем один и тот же процент оборота, потерянного с теми партнерами, которые в прошлом году с нами работали, а в этом году перестали. В 2010 г. не произошло ничего экстраординарного».

А вот в показателях «самого крупного» дилера компании OCS изменения произошли: в 2010 г. доля такого партнера выросла и достигла 4,3% оборота дистрибьютора. Отметим еще и то, что, по словам представителей OCS, «лидеры закупок» в 2009 и 2010 гг. разные.

Претерпела изменение структура канала дистрибьютора. В 2010 г. максимально росли продажи в ретейл-сегмент (федеральные сети бытовой электроники, ИТ-розница и интернет-магазины) — свыше 90% относительно 2009 г. Продажи игрокам корпоративного рынка увеличились примерно на 60% по сравнению с показателями 2009 г. Худшая динамика была у субдистрибьюторов и универсальных реселлеров. В результате по итогам 2010 г. список топ-40 партнеров, как и в предыдущие годы, обновился на 40%. На долю ретейла пришло 34% объема продаж OCS, на корпоративных поставщиков — 44%, на субдистрибьюторов — 6% и на универсальных реселлеров — 16%

Существенные различия в динамике наблюдались и в разных продуктовых сегментах. Так, например, наибольший рост показали мобильные решения — бизнес OCS по этому направлению увеличился почти в два раза. А вот сегмент СКС выходит из кризиса гораздо медленнее: обороты дистрибьютора здесь увеличились на 30% с небольшим. Но несмотря на то, что компании пока не удалось по данному продуктовому направлению достичь показателей 2008 г., +30% — это лучше средних рыночных значений по этому сегменту.

Вендором номер один остается Hewlett-Packard. В топ-10 производителей (в алфавитном порядке) вошли: Acer, APC, ASUS, Cicso, D-Link, EMC, HP, Microsoft, MSI, Xerox. «Новичок» в этом списке компания MSI, которая в 2010 г. вытеснила Oracle Hardware (бывш. Sun).

С осени 2008 г. в OCS стартовало около 40 новых линеек. При этом примерно с половиной из них дистрибьютор начал работать именно в 2010 г. Таким образом, в ушедшем году продуктовый портфель компании расширился за счет таких линеек, как Kingston Technlogy, FSP, Thermaltake, Cooler Master, AcBel (комплектующие); LG, Canon, Samsung, Fujitsu (периферия); ASUS (аксессуары), Synergy (техническая мебель), RAD Data Communications (сетевые решения); Citrix Systems, «Код Безопасности», ESET, ABBYY (софт, информационная безопасность); DUNE HD, ASUS, Iomega (медиапроигрыватели). Новые линейки принесли около 20% оборота и позволили выйти в новые продуктовые ниши. Всего же в портфеле дистрибьютора сейчас более 100 продуктовых линеек.

Успехи работы команды OCS подтверждают награды вендоров. Компания стала № 1 по продвижению продукции таких производителей, как Hewlett-Packard, D-Link, APC, AMP, EMC, ASRock, FOXCONN, Brocade, «Аквариус».

Рассказывая о динамике развития компании, представители дистрибьютора не могли не упомянуть и о развитии сервисов, предоставляемых партнерам. Различные интернет-сервисы, через которые дилеры могли получать информацию (баланс, бэклог, состояние склада и т. д.), существовали в OCS с 2003 г., но это были лишь фрагменты системы B2B. А полноценная система в ее «современном» понимании появилась в OCS лишь в конце 2009 г. На протяжении всего 2010 г. она постоянно дорабатывалась, ее функционал расширялся. В 2010 г. около 40% партнеров (более 3 тыс.) делали закупки в OCS с помощью «электронной» системы. При этом ее использовали различные по профилю и размеру бизнеса партнеры (в том числе розничные сети и интеграторы). Доля продаж через B2B в 2010 г. составила 10% оборота компании.

Кроме того, в 2010 г. были добавлены и модифицированы ряд сервисов для партнеров (как для дилеров, так и для вендоров). Например, появилась услуга «мерчендайзинг». Сейчас ею пользуются (на бесплатной основе) ключевые розничные партнеры дистрибьютора в восьми городах. По словам Роксаны Янборисовой, учитывая все возрастающий интерес к этому сервису, OCS планирует расширить предложение этой услуги. Если же говорить о финансах, то здесь стоит упомянуть появление долгосрочного (от года до пяти) кредитования проектов с привлечением различных финансовых институтов. Естественно, что и эта услуга доступна пока не всем партнерам: «Это индивидуальная работа, — поясняет Роксана Янборисова. — Такие проекты требуют проработки схемы реализации. И шансы на успех тем выше, чем на более ранних стадиях начинается эта работа».

В 2010 г. продолжился процесс совершенствования складской инфраструктуры. До прошлого года основным городом складского хранения и распределения товаров по регионам был Санкт-Петербург. Еще в 2008 г. соотношение складского хранения между Северной столицей и Москвой было 90% на 10%. Весной 2010 г. OCS перевела свои московские склады в новый современный комплекс и соотношение объемов хранения перераспределилось (60% в Петербурге и 40% в Москве). В 2011 г. фокус складского хранения окончательно сместится в Москву и соотношение станет 70% на 30% (Петербург). Параллельно в большинстве регионов также наращивались складские мощности и товарные запасы.

Продолжая тему планов на ближайшее будущее, Роксана Янборисова отмечает: «Наши прогнозы роста оборота оптимистичны, но достаточно сдержанны. Мы, как обычно, решаем сложную задачу: ключевые зоны инфраструктуры надо подготовить к мгновенному масштабированию — пружина должна распрямиться, если начинания компании приведут к росту, большему, чем мы имеем право прогнозировать сейчас».

* Бизнес-юнит — это структурная единица компании, являющаяся центром финансовой и маркетинговой ответственности. В компании OCS восемь бизнес-юнитов (БЮ): Центральный и семь региональных (РБЮ).