На развитие ИТ-рынка сегодня (и в обозримом будущем) воздействуют четыре основные движущие силы: облачные технологии, большие данные, мобильность и социальные сети. Если же ограничиться корпоративным ИТ-рынком, то на первый план выходят первые три.

Начнем с «облаков», о которых сегодня не только «все говорят», но которые все чаще используются.

«Облачность» будет усиливаться

На мировом рынке публичных облачных услуг доминируют США, однако их доля «облачного пирога» постоянно снижается. Так, по оценкам IDC, если в 2009 г. на долю США приходилось 69% всего рынка этих услуг, то к 2016 г. она уменьшится до 43%. Доля России в этом бизнесе пока ничтожна, даже ниже, чем на мировом рынке ПО, но она быстро растет: с 0,03% в 2009 г. до 0,13% в 2016 г.

Оценки весьма приблизительные, в том числе и потому, что хотя в IDC принята четкая таксономия облачных вычислений (облачные услуги, облачные ИТ-услуги, они же без учета проектных услуг, они же без учета частных облаков), на рынке общепринятое определение облачных услуг пока не сложилось. Одни заказчики (конечные потребители) вычленяют отсюда проектные услуги, другие не включают частные облака и т. д. И соответственно по-разному считают свои затраты на облачные технологии.

Что же подталкивает бизнес к переходу в «облака»?

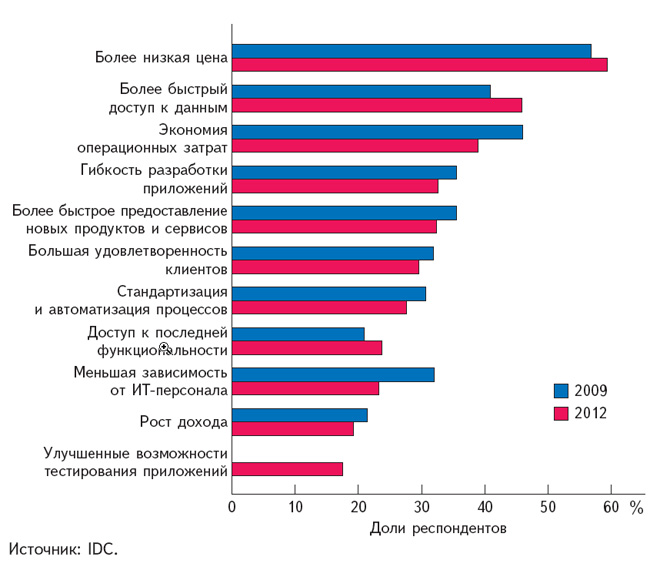

По данным исследования Сloud Professional Services Survey (за последние годы IDC проводила его в США дважды — в 2009 и 2012 гг.), чаще всего респонденты называли следующие четыре причины перехода на облачные технологии (рис. 1): более низкая цена вхождения — очевидно, что получить доступ к облачным сервисам гораздо проще, чем развернуть сложную ИТ-инфраструктуру у себя в организации (более 55% респондентов), соответственно достигается более быстрый запуск и доступ к данным (более 40%), экономия операционных затрат (более 45% респондентов в 2009 г. и 39% в 2012 г.) и более быстрое предоставление новых продуктов и сервисов (также более 45% респондентов в 2009 г. и 39% в 2012 г.). Среди прочих причин назывались также большая удовлетворенность клиентов, стандартизация и автоматизация процессов и др.

Очевидно, что в связи с развитием облачных вычислений, которые постепенно вытесняют традиционные внутренние ИТ-инфраструктуры, изменится структура ИТ-бюджетов. Об этом свидетельствуют, в частности, данные проведенного IDC в США опроса ИТ-директоров: если сегодня на облачные услуги (из публичных, гибридных и частных «облаков») они расходуют суммарно в среднем 44% своего ИТ-бюджета, то через два года доля этих расходов вырастет до 53%.

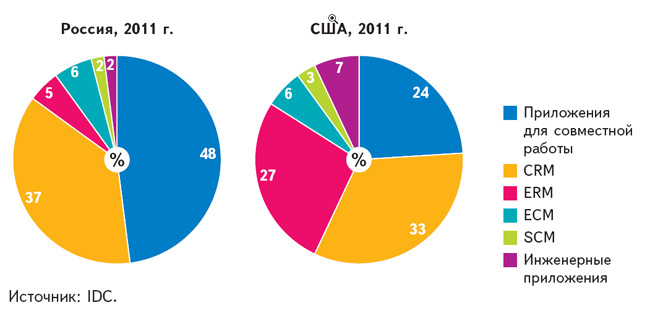

IDC выделяет шесть основных классов приложений из «облаков», которыми чаще всего пользуются клиенты (рис. 2). Интересно, что предпочтения пользователей облачных услуг в России и США существенно различаются. В нашей стране явно доминируют (85%) приложения для совместной работы и системы CRM и лишь 25% приходится на остальные четыре вида приложений*. В то же время в США весьма значительную долю (27%) составляют также системы SCM, значительно больше используются и инженерные приложения.

С чем это связано? Основных причин две. Прежде всего на российском рынке пока еще доминируют частные «облака», причем их количество, как полагают в IDC, и в ближайшие годы будет расти намного быстрее, чем количество публичных, — по-прежнему будет сказываться недоверие к последним. Кроме того, сегмент СМБ, который является основным потребителем услуг из публичных «облаков», в нашей стране развит значительно меньше, чем в США.

Если взглянуть шире — облачные услуги как разновидность ИТ-аутсорсинга, то, как известно, и ИТ-аутсорсинг в целом развит в нашей стране пока слабо. Так, по оценке IDC, в 2011 г. суммарный объем услуг ИТ-аутсорсинга не дотягивал и до 1 млрд. долл. (рис. 3).

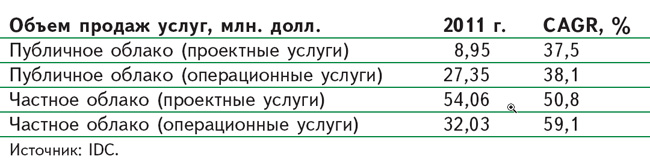

В таблице приведены некоторые оценки объемов облачных услуг и темпов их роста (CAGR, совокупный среднегодовой темп роста), которые дала компания IDC по итогам 2011 г.

По мере растущего внедрения облачных услуг становятся более ощутимыми и обостряются некоторые связанные с этим проблемы и трудности. По данным упомянутых выше исследований IDC, это прежде всего обеспечение безопасности и неприкосновенность данных (рис. 4): именно с этим сталкивается наибольшая доля респондентов при переходе в «облако».

Выявилась и новая проблема, которая несколько лет назад, видимо, не ощущалась, — соответствие требованиям законодательства. Этот рынок жестко регулируется уже сейчас и еще жестче будет регулироваться в будущем, считает IDC. Уже в этом году в России ожидается появление большого числа законодательных актов, подзаконных актов и ГОСТов, связанных с предоставлением и использованием облачных услуг. Но не будем забывать: проблемы пользователей — это и возможности для ИТ-бизнеса.

«Больших данных» все больше

Большие данные — это большие объемы информации, которая не структурирована, но может быть значимой для бизнеса. Извлечение этой информации, ее правильная обработка на динамически адаптируемой вычислительной инфраструктуре, правильный анализ (на основе пакетной, параллельной или распределенной обработки) плюс правильное использование инструментов бизнес-аналитики могут стать чрезвычайно сильным инструментом оптимизации бизнеса.

Уже сейчас объем неструктурированной информации превышает объем структурированной.

Если говорить о бизнес-аналитике, то, как показывают результаты исследования «Российский рынок ВА-решений», проведенного в 2012 г. компанией IDC, развитие этого рынка стимулируют многие факторы, наиболее важные из которых (перечислены в порядке убывания значимости) — это экспоненциальный, можно сказать — взрывной, рост объемов информации в организациях, необходимость ускорения принятия управленческих решений (поскольку мир вокруг нас очень быстро меняется), потребность в более обоснованных управленческих решениях и усиление конкуренции.

Сдерживающие факторы — это прежде всего пока еще не высокий уровень корпоративной культуры и неотлаженность бизнес-процессов, на которые накладываются недостаточные бюджеты на ИТ. Влияние других факторов — сложность оценки отдачи от внедрения ВА-продуктов в ряде проектов, высокая стоимость лицензий и услуг для средних и малых предприятий, недостаток опыта и др. — значительно меньше.

Тем не менее в нашей стране уже есть целый ряд проектов в области обработки и анализа больших данных, считают в IDC. В числе пионеров, как и можно было ожидать, отрасли, обладающие большими финансовыми ресурсами и традиционно продвинутые в области ИТ, — финансовый сектор, нефтегазовая отрасль, телекоммуникации и госсектор. Можно назвать, в частности, проекты в Сбербанке, банках ВТБ24 и «Тинькофф Кредитные Системы», компаниях «ВымпелКом» и «Сургутнефтегаз», в Федеральной налоговой службе, Ростехнадзоре и Пенсионном фонде России.

Мобильная революция

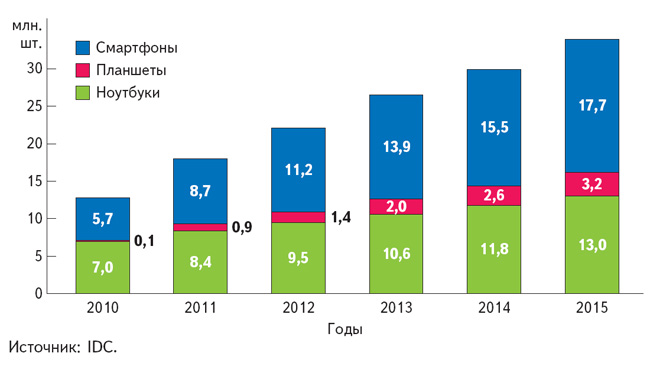

Эта революция совершается на наших глазах. Тон задают смартфоны и планшеты, продажи которых растут чрезвычайно быстро. Темпы роста продаж традиционных ноутбуков в разы ниже, и в ближайшие годы эта тенденция сохранится. Не отстает и Россия. Уже в 2011 г. суммарный объем продаж компактных мобильных устройств (смартфоны и планшеты) превысил в нашей стране объем продаж ноутбуков (рис. 5).

В связи с бурным распространением мобильных устройств растет и количество мобильных сотрудников, хотя рост здесь линейный и не очень быстрый. По оценкам IDC, в целом в мире уже в 2010 г. доля мобильных сотрудников (работающих вне офиса, в том числе дома) составляла практически треть (32%) общего количества работающих. В 2015 г. она достигнет 37%. Компании будут стремиться гибко организовать свои рабочие процессы, что обусловит в том числе и увеличение количества мобильных сотрудников.

Соответственно увеличению спроса на мобильные бизнес-приложения будет быстро расти их количество и разнообразие. По данным исследования Appcelerator and IDC Mobile Enterprise Developer Survey, во II квартале 2012 г. уже 40% всех приложений, доступных для скачивания на мобильные устройства, составляли приложения для бизнеса (для сравнения: в IV квартале 2010 г. таких приложений было только 29%).

Среди планируемых к разработке мобильных бизнес-приложений разработчики чаще всего называли «полевые сервисы», приложения для сбора данных и обработки форм (46,8%), приложения для повышения продуктивности (43,9%) и, что интересно, приложения для бизнес-аналитики (34,9%). Система бизнес-аналитики на смартфоне? Пока это представить трудно, но скоро они появятся. При этом подавляющее большинство (более 80%) разработчиков намеревались создавать мобильные приложения для двух и более ОС.

И всем этим «мобильным изобилием» на предприятии — мобильные устройства, мобильный контент, мобильные приложения, мобильная безопасность — надо будет как-то управлять. От концепции BYOD (Bring your own device, принесите на работу свое устройство) придется перейти к концепции BYOX (Bring your own anything, приносите что хотите — свое устройство, свои приложения, свой контент). Лишь бы это работало на благо компании.

Очевидно, что усложнение управления предприятием с развитым мобильным компонентом потребует увеличения инвестиций в средства управления.

По материалам выступления Виктора Цыганкова, старшего аналитика рынков ПО «IDC Россия и СНГ», на пресс-конференции компании R-Style (см. в этом номере статью Натальи Басиной «Реорганизация в R-Style», с. 8).

* ERM (Enterprise Resource Management, термин IDC) — управление ресурсами предприятия; ECM (Enterprise Content Management) — управление информационными ресурсами предприятия; SCM (Supply Chain Management) — управление цепочками поставок.