Ежегодно количество данных в мире увеличивается на тысячи эксабайт, емкости хранилищ тоже расширяются, причем большой и уверенный рост демонстрируют облачные ЦОД (публичные и частные), перенимая эстафету у традиционных дата-центров. И это при том, что по мнению вице-президента по маркетингу Seagate Technology Seagate Technology Джеффа Фочтмана, «мы храним менее 1% данных, которые мы создаем».

Специалисты Colobridge внимательно следят за развитием рынка СХД, так как системы хранения данных — must-have любой ИТ-инфраструктуры, без которого невозможна реализация сколько-нибудь сложных ИТ-проектов. Компания Colobridge подготовила краткий обзор рынка хранения данных (рыночные доли и доходы ключевых игроков, а также расходы бизнеса на СХД) и провела мониторинг прогнозов роста объема данных на ближайшие годы, основываясь на отчетах и исследованиях ведущих аналитических агентств и ИТ-вендоров, среди которых Cisco, ITCandor, StorageNewsletter.com, IDC, Rightscale.

За зеттабайтом зеттабайт

Опубликованный в апреле прошлого года отчет компании IDC «Data Age 2025: The Evolution of Data to Life-Critical», сделанный по заказу компании Seagate, поразил воображение читателей прогнозом о том, что к 2025 году глобальный объем данных (считая вообще все данные, от данных на вашем мобильном телефоне до корпоративных ЦОД) составит более 163 зеттабайт (ЗБ, 1 ЗБ это триллион гигабайт). Это примерно в десять раз больше, чем объем данных, созданных во всем мире в 2016 году, то есть такой прогноз — при всей грандиозности цифры — кажется еще и довольно консервативным. См. рис. 1.

При этом, как рассказал в интервью журналу Форбс вице-президент по маркетингу Seagate Technology Джефф Фочтман, «мы храним менее 1% данных, которые мы создаем, и этот показатель будет продолжать снижаться [...] во-первых, потому, что за новыми данными невозможно угнаться, и, во-вторых, потому что не не все данные необходимо сохранять».

В качестве одной из ключевых тенденций в области хранения данных можно назвать возвращение к ситуации, когда большая часть данных хранится в корпоративных системах хранения данных. В период восьмидесятых-двухтысячных, персональные компьютеры и развлекательные медиа доминировали в области создания и потребления данных. Однако, по мере развития коммуникационных сетей, необходимость в локальном хранении данных начинает падать. По прогнозу IDC, к 2025 году более 60% данных в мире будут создаваться и обрабатываться коммерческими компаниями, а не конечными пользователями.

Посмотрим, что происходит на рынках устройств и систем хранения данных сегодня.

Рынок устройств хранения данных

Прежде чем смотреть на доходы ключевых игроков рынка устройств памяти следует сделать несколько оговорок. Во-первых, в нашем анализе мы руководствуемся открытой статистикой, опубликованной самими участниками рынка, методики расчета могут отличаться от компании к компании. Во-вторых, в рейтинг включены только те компании, для которых доступна информация отдельно по сегменту устройств хранения данных (например, в рейтинг не включены компании Samsung и Toshiba).

С учетом этих оговорок, топ-9 ключевых игроков рынка устройств хранения данных в 2016 году (см. рис. 2)задекларировали доход более 2 млрд долларов.

Лидером отрасли в этом году стала компания Western Digital (WD). Несмотря на то, что с 2008 года вендор стабильно попадал в тройку лучших, до первого места он добрался лишь в 2016 году. Скорее всего, не последнюю роль в достижении такого успеха сыграло слияние WD с SanDisk, который в

На втором месте рейтинга находится Micron (12 399 млн), на третьем — Seagate (11 160 млн), четвертое место — у Dell. Примечательно, что последняя компания попала в топ уже после слияния с EMC, которая, к слову, с 2004 по 2015 год неизменно лидировала на рынке. В 2015 году доход EMC достигал 16 301 млн; показатели Dell были куда скромнее — 1 437 млн. После слияния новоиспеченной компании Dell EMC удалось заработать лишь 8 942 млн.

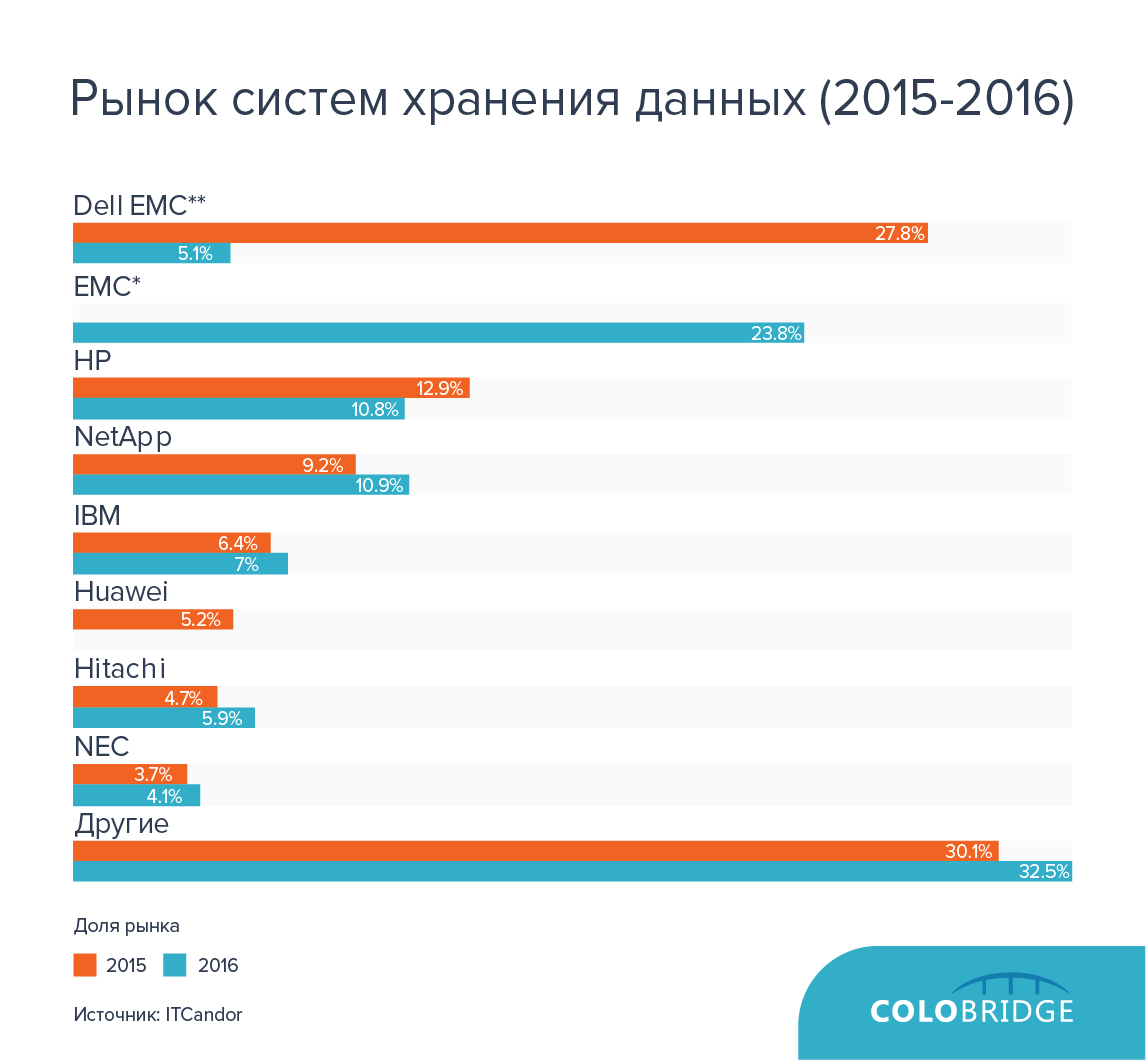

Рынок систем хранения данных

Тем не менее, в сегменте систем хранения данных в 2016 году Dell EMC завоевал первенство (источник: ITCandor) с рыночной долей в 27,8%. За ним с большим отрывом следуют HP (12,9%) и NetApp (9,2%). HPE также удерживал первые позиции в сегменте корпоративных СХД в 2017 году, в первых трех кварталах прошлого года его доля колебалась около отметки 20%. Отметим, что во втором и третьем квартале в лидеры рынка выбился ODM Direct с показателями 23,3% и 22,7% соответственно.

IDC прогнозирует, что расходы компаний на корпоративные системы хранения будут демонстрировать незначительный ежегодный рост. Если в 2015 году организации инвестировали в СХД около 45 млрд, то в 2019 сумма капиталовложений достигнет 51,3 млрд долларов, то есть увеличится на 14%. См. рис. 3.

Источник: Инга Глухова, специалист-аналитик Colobridge