Каждая четвертая софтверная компания выросла в 2017 г. более чем на 20% в долларовом выражении. При этом объем инвестиций очередной раз оказался минимум в 2 раза ниже запланированной величины. Такие выводы сделаны на основании опроса 160 компаний, проведенного в рамках ежегодного опроса РУССОФТ.

Средний рост российских софтверных компаний за последние 5 лет составил 10% в долларовом выражении и 19% — в рублевом. Вполне приличное наращивание продаж имеется, несмотря на кризис на внутреннем рынке и политической напряженности, которая негативно отразилась на продвижении российских решений и услуг в западных странах. При этом случаи, когда софтверных компаний прекращают свое существование, крайне редки, а оборот по итогам 2017 г. сократился только у 3% опрошенных компаний.

Существуют все предпосылки для ежегодного прироста свыше

Если правильно оценить перспективы, то благодаря вложению в некоторые софтверные компании капитал можно удвоить за год. Около 3% компаний выросли по итогам 2017 г. более чем в 2 раза. Сложно найти в России и за рубежом такую отрасль, которая была бы столь привлекательна для вложений. Однако большинство инвесторов так и остаются только потенциальными.

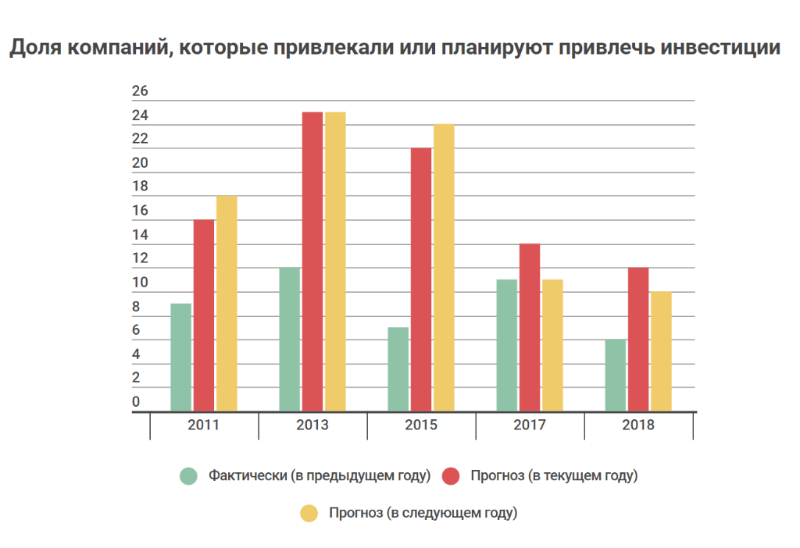

Прошлогодний опрос показал, что 14% компаний ожидали по итогам 2017 г. получить внешнее финансирование. В реальности таковых оказалось только 6%. По объему разница еще больше — вместо прогнозируемых 57,5 млн долл. оказалось 4,5 млн долл. При этом имеется почти четырехкратное сокращение относительно объема инвестиций в 2016 г. (17 млн долл.).

Подобное значительное несоответствие планируемого и фактического объема привлеченных инвестиций наблюдается все последние 7 лет, начиная с 2011 г., когда впервые РУССОФТ стал задавать вопрос об имеющемся и планируемом внешнем финансировании. Как правило, компаний, которые сообщили о наличии внешнего финансирования в предыдущем году, в

Насколько велико недофинансирование оценить по имеющимся доступным данным сложно, поскольку потребность вообще никто не пытался определить количественно. К тому же, необходимо выявить объем инвестиций, который отрасль способна освоить, поскольку людские ресурсы ограничены и существуют риски потери управляемости при слишком быстром росте.

Тем не менее, руководители многих компаний уверены, что они могли бы увеличивать продажи еще быстрее при наличии внешнего финансирования. Прежде всего, деньги нужны для работы за рубежом. Опрос, проведенный в начале 2017 г. в рамках инициированного корпорацией SAP исследования «Перспективы российских ИТ-разработок на глобальном рынке», показал, что для 52% софтверных компаний рост зарубежных продаж сдерживает недостаточный маркетинговый бюджет, а для 33% — недостаток средств на разработку решений, которые могут быть конкурентоспособными на зарубежных рынках.

Можно предположить, что при наличии ежегодного внешнего финансирования в размере

Несмотря

В то же время, претензии к инвестиционным фондам все же более обоснованные, поскольку динамично развивающихся компаний в России немало, а внешнее финансирование им нужно только для более быстрого роста. Некоторые команды разработчиков после безуспешных поисков денег в России уезжали за рубеж (в первую очередь, в США), быстро находят там инвестиции и уже создали вполне успешные компании с приличным оборотом (иногда до 100 млн долл.).

Таким образом, в России сложилась парадоксальная ситуация. С одной стороны, есть неудовлетворенная потребность в инвестициях, а с другой — обладатели свободных средств не могут их вложить в высокотехнологичный сектор экономики, хотя им интересуются. Инвесторы в сфере разработки ПО есть, но они, как правило, много лет работали в софтверной отрасли. Средств таких венчурных капиталистов явно недостаточно.

Большинство софтверных компаний, включая стартапы, развиваются за счет собственных средств. Согласно результатам исследования «Стартап Барометр 2018», инициатором которого выступил венчурный инвестор Алексей Соловьев в партнерстве с ФРИИ и компанией EY, 71% российских стартапов основаны на собственные средства. Только у 11% есть непрофильный инвестор, у 5% — бизнес ангел, а у 3% — венчурный фонд.

Все проблемы, связанные с дефицитом инвестиционных ресурсов, теоретически можно решить за счет привлечение денег из других отраслей и из-за рубежа. Однако межотраслевой переток капитала сдерживает в первую очередь нехватка экспертизы (технологической вкупе с рыночной).

Обладатели свободных средств последние пару лет часто интересуются возможностью вложений в быстрорастущие компании софтверной отрасли. Однако если у них есть опыт вложений в других отраслях, то он, скорее, мешает, чем помогает работать с высокотехнологичными компаниями. Подобные потенциальные инвесторы требуют долю более 50%, на что создатели стартапа пойти никак не могут, намерены вмешиваться в управление, не очень понимая, как это делать, надеются получить стопроцентные гарантии возврата вложенных денег, которые в высокотехнологичной сфере им никто дать не может.

Иностранных потенциальных инвесторов не удается привлечь из-за очень скудной информации о российской софтверной отрасли за рубежом. По большому счету с такими инвесторами никто в России не работает.

Источниками внешнего финансирования («длинных денег») являются инвестиционные фонды (прежде всего, венчурные); венчурные капиталисты, напрямую вкладывающие средства в высокотехнологичные компании; долгосрочные льготные кредиты (в рамках государственной поддержки высокотехнологичного экспорта); правительственные гранты на научно-исследовательские работы; субсидии под маркетинговую активность за рубежом; публичное размещение акций на Московской бирже (IPO). По всем этим направлениям какая-то работа ведется, но предпринимаемых усилий пока недостаточно.

В

Источник: Пресс-служба РУССОФТ