Предварительные результаты за 3 квартал 2018 года показывают, что поставки традиционных ПК (настольных, ноутбуков и рабочих станций) составили почти 67,4 млн. шт., снизившись на 0,9% по сравнению с прошлым годом, сообщает IDC. В отличие от 2 квартала, продемонстрировавшего рост, результаты 3 квартала, тем не менее, выше прогноза, в котором ожидалось снижение на 3,0% в силу целого ряда факторов.

Традиционный ПК-рынок демонстрировал тенденцию к стабилизации с 2017 года и даже сделал попытку заметного роста в минувшем 2 квартале. Хотя главным драйвером оставался спрос в зрелых регионах, многим развивающимся рынкам пришлось противостоять неблагоприятным валютным курсам и другим политико-экономическим факторам, ограничивавшим спрос. Кроме того, еще одним противодействующим фактором в 3 квартале были некоторые опасения нехватки процессоров. Несмотря на эти опасения, большинство крупных OEM-производителей сумели удовлетворить значительную часть своего спроса и превысить среднерыночные показатели. В общем и целом, динамику рынка в этом квартале, как видится, задавали сегменты сильного спроса, а также прицел на наращивание запасов из-за опасений продолжения проблем с поставками и ожидаемых скачков цен. Что касается географической картины, все регионы продемонстрировали результаты выше прогноза, хотя Латинская Америка и Азиатско-Тихоокеанский регион показали снижение за год.

«Третий квартал оказался лучше, чем ожидалось, — пишет в пресс-релизе отчета Джей Чжоу (Jay Chou), менеджер исследования, Personal Computing Device Tracker, IDC. — Но перспективы остаются неопределенными, так как приближается праздничный период, когда объем будет увеличиваться многочисленными промо-акциями для потребителей на ассортимент начального уровня. Поставки от AMD в какой-то степени могут помочь [удовлетворить] спрос на процессоры, но OEM-производителям потребуется время, чтобы заложить в спецификации больше моделей».

«Несмотря на нависшие опасения нехватки ЦП, ПК-рынок в США показал хороший квартал, будучи подкреплен сильными результатами в сегменте ноутбуков, — пишет Неха Махаджан (Neha Mahajan), старший аналитик исследования, US Devices & Displays. — Хороший объем в коммерческом секторе, устойчивые поставки хромбуков [школьным округам] K-12 и растущая потребительская база геймерских систем давали главный повод для оптимизма ПК-рынку в США».

Регион EMEA

Традиционный ПК-рынок в EMEA не показал признаков роста; сохраняющийся спрос на мобильность дал чуть лучшие результаты продаж ноутбуков по сравнению с десктопами. Несмотря на возросший спрос со стороны коммерческого сектора нехватки комплектующих несколько сдерживали рост в целом.

Основные результаты по вендорам

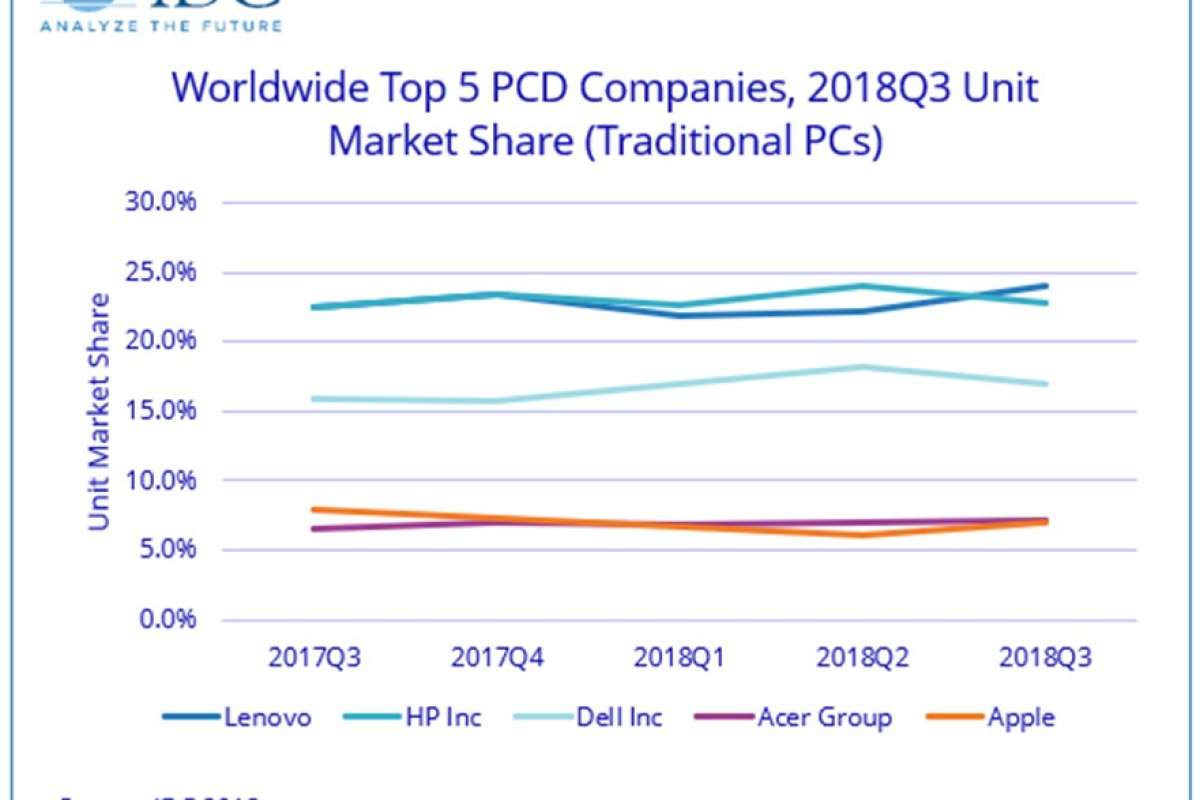

Совместное предприятие Lenovo с Fujitsu работает уже второй квартал. Lenovo наблюдала заметное улучшение своего бизнеса в Северной Америке как следствие перестроенной стратегии в канале и более стабильного руководства. Добавление объема Fujitsu помогло вендору выйти на первое место с долей мирового рынка 24%.

HP Inc. продемонстрировала скромный рост на 0,3% за год, но всё еще сумела добавить десятый подряд квартал роста и чуть увеличила свою доля рынка по сравнению с прошлым годом. Бизнес компании шел трудно в США и в Латинской Америке.

Dell сравнялась с Lenovo по темпам роста за год — 5,8% — и еще больше увеличила свою долю рынка по сравнению с прошлым годом. Главными движущими силами ее успеха были хорошие продажи настольных ПК вообще и весьма сильный квартал в EMEA, в частности.

Acer поднялась на четвертое место благодаря сильным результатам на рынке образования и в геймерском сегменте. Компания сохраняла свой прицел на выстраивание обширного портфеля продуктов с Chrome OS, и ее геймерские ноутбуки также встретили значительный спрос рынка.

Apple завершила квартал на пятом месте, показав снижение поставок более 11%, и была единственным вендором в группе топ-5 с результатами ниже среднерыночных.

Табл. Топ вендоров мирового ПК-рынка: объем поставок, доля рынка и рост за год в 3 кв. 2018 г. (предварительные результаты, тыс. шт.) |

|||||

|

Company |

3Q18 Shipments |

3Q18 Market Share |

3Q17 Shipments |

3Q17 Market Share |

3Q18/3Q17 Growth |

|

1. Lenovo* |

16,152 |

24.0% |

15,273 |

22.5% |

5.8% |

|

2. HP |

15,359 |

22.8% |

15,308 |

22.5% |

0.3% |

|

3. Dell Inc |

11,466 |

17.0% |

10,842 |

16.0% |

5.8% |

|

4. Acer Group |

4,874 |

7.2% |

4,490 |

6.6% |

8.5% |

|

5. Apple |

4,762 |

7.1% |

5,387 |

7.9% |

-11.6% |

|

Others |

14,775 |

21.9% |

16,671 |

24.5% |

-11.4% |

|

Total |

67,387 |

100.0% |

67,971 |

100.0% |

-0.9% |

|

Lenovo (excluding Fujitsu volume in 3Q17)** |

16,152 |

24.0% |

14,491 |

21.3% |

11.5% |

|

Источник: IDC Quarterly Personal Computing Device Tracker, October 10, 2018 |

|||||

* Ввиду совместного предприятия Lenovo и Fujitsu данные по Lenovo в верхней строке включают объем Fujitsu за 3 кв. 2018 г. (16,1 млн шт.) и за 3 кв. 2017 г. (15,3 млн шт.).

** Для сравнения с прошлым годом была добавлена дополнительная строка внизу таблицы, чтобы показать, как выглядел бы рост бизнеса Lenovo, если исключить из него объем Fujitsu в 3 кв. 2017 г.

Источник: Пресс-служба компании