На вопрос о том, зачем вы принимаете участие в отраслевых конференциях, игроки ИТ-рынка обычно отвечают: «Чтобы вживую пообщаться с коллегами, ну и про новые тенденции рынка послушать».

И в этом году форум Distree Russia в очередной раз подтвердил тот факт, что вторая причина для его участников не менее важна, чем первая. Дело в том, что данная конференция (а в 2019 г. она прошла уже в

16-й раз) заслужила славу не только благодаря принесенному на наш рынок формату встреч one-to-one (который подхватили организаторы и других отраслевых мероприятий), но и тем, что на каждый форум приглашается большое количество экспертов (как русско-, так и англоговорящих, как практиков от ИТ, так и сотрудников аналитических компаний), которые делятся с игроками рынка своим видением будущего канала продаж. Вот и в этом году на Distree Russia, помимо спонсорских прозвучало более 10 докладов, посвященных трендам и тенденциям современного ИТ и около ИТ-рынка. При этом и акценты, которые делали выступавшие, да и их настрой могли достаточно сильно отличаться от того, что «сказал предыдущий докладчик». И это неудивительно — ведь одни эксперты рассказывали о ситуации на рынке ритейла (как традиционного, так и онлайн), вторые — о том, что творится в корпоративном секторе, третьи — о взаимоотношениях дистрибьюторов и канала продаж.

Мы познакомим вас с основными тезисами выступлений представителей двух аналитических агентств — CONTEXT (собирающее данные по объемам продаж с дистрибьюторов, а также проводящее ежегодный опрос реселлеров по их отношению к работе с дистрибьюторами) и GfK (строящее прогнозы, опираясь на данные, полученные от ритейлеров и в ходе опроса частных лиц — конечных пользователей).

Виктор Иванов, Country Director (Russia & Baltics) компании CONTEXT, начал выступление с результата опроса реселлеров об их взаимоотношениях с дистрибьюторами: «Совершенно неожиданно для нас в этом году лидером среди ответов на вопрос „Что вам нравится в работе с вашим дистрибьютором“ стал „клиентский B2B-портал“. Его выбрали более 60% респондентов на выборке в 1015 чел. Второе место у „качества обслуживания клиентов“ (38%). А вот такие, казалось бы, очевидные ответы, как „наличие товара“ и „цена“ оказались лишь на 3 и 4 местах соответственно (31% и 26% ответивших)».

И именно доступности товара и хороших цен не хватает 31% и 29% региональным партнерам при работе с основным дистрибьютором. И это — первое и второе места среди ответов на данный вопрос.

И отчасти это объясняет тот факт, что респонденты опроса в качестве поставщиков выбирают не только классических дистрибьюторов, но и онлайн-ритейлеров. Правда, в большинстве случаев, эти закупки носят характер «перехватить до зарплаты поставки дистрибьютора»: всего у 7% респондентов закупки в онлайн-рознице занимают более 60%, а 44% реселлеров отметили, что на онлайн-продавцов не более 10% их оборота.

Тем не менее, 69% ответивших признались, что обращаются в интернет-магазины за товаром, который в данный момент отсутствует у дистрибьюторов. Кроме того, 42% респондентов готовы сменить поставщика, когда видят в интернете лучшую цену, а еще 26% ориентируются на скорость доставки товара. И это, как считает Виктор Иванов, зоны роста для дистрибьюторского бизнеса.

За услугами будущее

А вот для реселлеров, по мнению аналитиков CONTEXT, основными зонами роста становятся услуги: «Мы живем в мире, который движется от экономики товарной к экономике услуг. Но, судя по ответам представителей более чем 600 компаний, в российских регионах бизнес по предоставлению услуг — еще непаханое поле. Самые популярные ответы (27% и 24% респондентов) — услуги в обороте компании занимают „менее 10% бизнеса“ и „от 10% до 20%“. Более того, даже в этих случаях чаще всего речь идет о базовых услугах, таких как техобслуживание и поддержка (66% респондентов), установка и техническая помощь (61%). Т.е. это не такие высокомаржинальные услуги, как, например, SaaS, которой занимаются 17% респондентов, DaaS (13%) или MPS (11%). А ведь именно эти услуги и определяют драматизм перехода от экономики товара к экономике потребления».

Но не все так плохо. Радует, во-первых, что респонденты об этих услугах уже знают. Более того, они рассматривают возможность добавления их в свой портфель.

Обсуждая вопрос проникновения услуг в бизнес реселлеров, CONTEXT решил узнать их отношения к облакам. «Это одновременно самый и пессимистичный, и оптимистичный слайд, — отмечает Виктор Иванов. — Мы спросили респондентов, какие сервисы они продавали в облаках за последние полгода. 56% ответили „никакие“. Это очень грустно, но это и дает понимание того, в каком направлении двигаться и расти. Ведь работа с облаком — это смена парадигмы как вашего бизнеса, так и бизнеса клиентов. Первое, что происходит уже сейчас — транзакционная модель превращается в модель по подписке: вы не покупаете машину, берете в аренду, причем только тогда, когда вам это нужно. И мне видится, что основной проблемой для реселлеров становится именно изменение модели бизнеса. Теперь ИТ-компания должна при продаже общаться не с ИТ-специалистами, а с финансовым директором: SaaS и DaaS меняют структуру баланса ваших клиентов, снижают финансовую нагрузку на их предприятия. Это понимает финансовый директор. Но это противоречит интересам тех, кто занимался традиционными закупками ИТ: они теряют контроль над оборудованием и свой престиж внутри компании. А значит, к продаже „аренды“ вы должны подключать финансистов, которые понимают, в чём будет состоять выгода данной модели пользования ИТ».

А с перламутровыми пуговицами есть?

Второе отличие новой экономики — «длинный хвост в действии»: на рынке уже присутствует большое количество онлайн-магазинов, которые благодаря ничего не стоящим «полкам» могут позволить себе работать с «длинным хвостом» — с небольшими количествами самых разных товаров. Но таких товаров бесконечно много, поэтому можно удовлетворить любой запрос потребителя.

И третье, о чем стоит сказать — демонетизация технологий. «Это очень интересный феномен, в котором мы все уже живем, но не все еще это осознают, — объясняет Виктор Иванов. — При выходе на рынок новая технология бывает очень дорогой, и в этот момент все, кто с ней работают, „снимают сливки“. Но достаточно быстро она начинает дешеветь и становится практически бесплатной. Раньше этот процесс занимал десятилетия. Первые книги, билеты на самолет, телефоны, минуты связи были очень дорогими, а сейчас они практически бесплатные. Сейчас же все теряет свою ценность гораздо быстрее. Растет оборачиваемость новых технологий, и этот процесс не остановить. Поэтому вендорам нужно постоянно придумывать что-то новое, а дистрибьюторам и реселлерам — знать, какие новые технологии появляются, и как работать с тем, что уже стало бесплатным».

И четвертая тенденция — ритейл начинает двигаться в сторону В2В-заказчиков, т.е. тех, которые раньше был клиентом корпоративных поставщиков и системных интеграторов. Такие компании как Amazon, LDLC, Best Buy и т.д. запускают порталы для продажи товаров для СМБ: продают оборудование, а затем и обслуживают его, повышая тем самым маржинальность своего бизнеса. У них есть все для этого: товар, эффективный сервис, умение оказывать услуги.

«По данным компании Microsoft, крупные ритейлеры могут полностью (или почти полностью) удовлетворить потребности в ПК и технологиях в 64% случаях, когда речь идет о самозанятых бизнесменах, и в 51% случаях для бизнеса, состоящего из

Грузите апельсины бочками

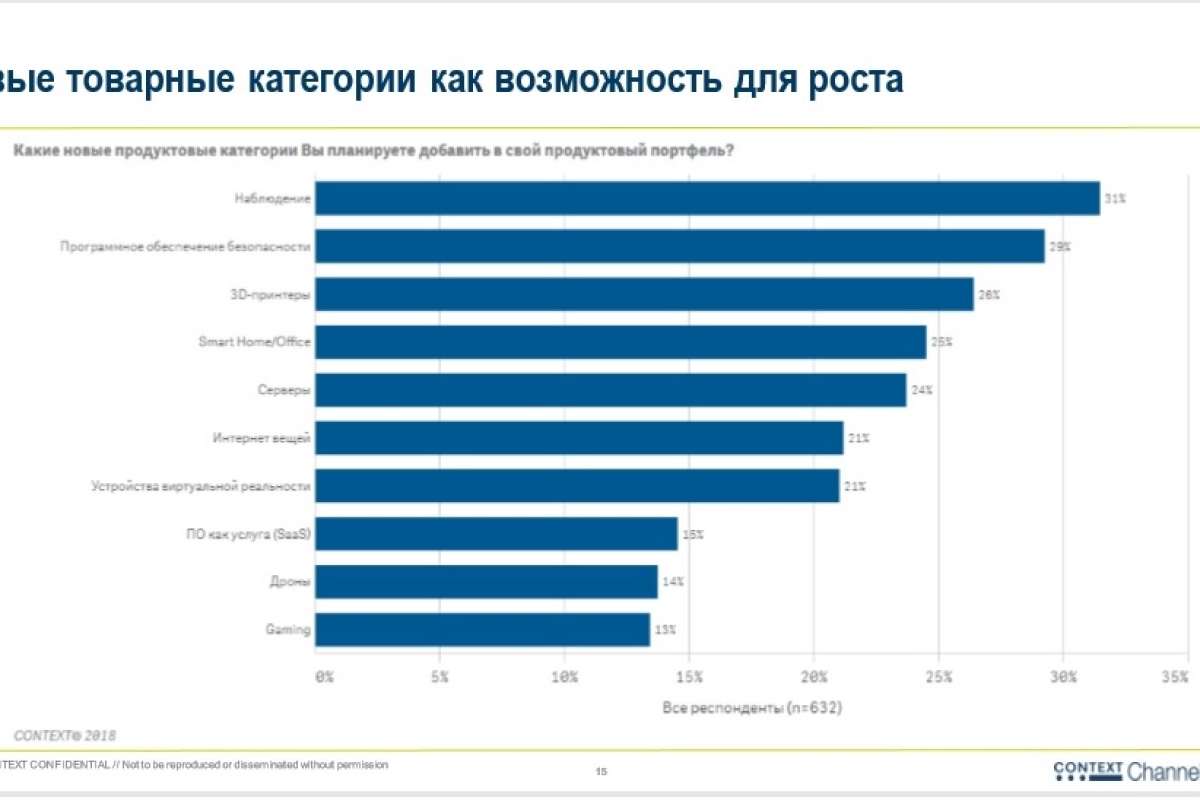

А за счет чего же собираются расширять товарный портфель региональные ИТ-компании? 31% респондентов планируют начать заниматься всем, что связано с наблюдением. ПО «безопасности» интересует 29% ответивших. 3D-принтеры планируют завести в продуктовый портфель 26% дилеров. (см. рис. 1)

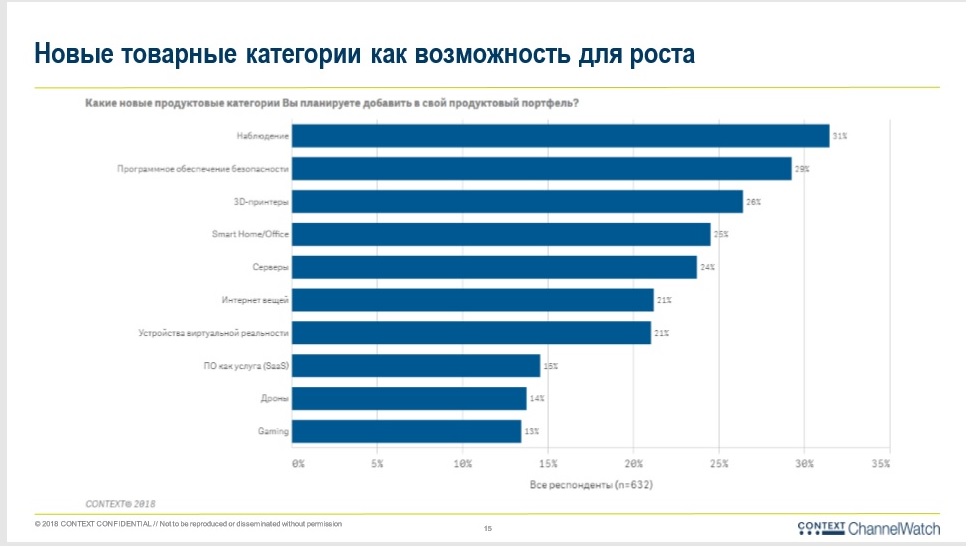

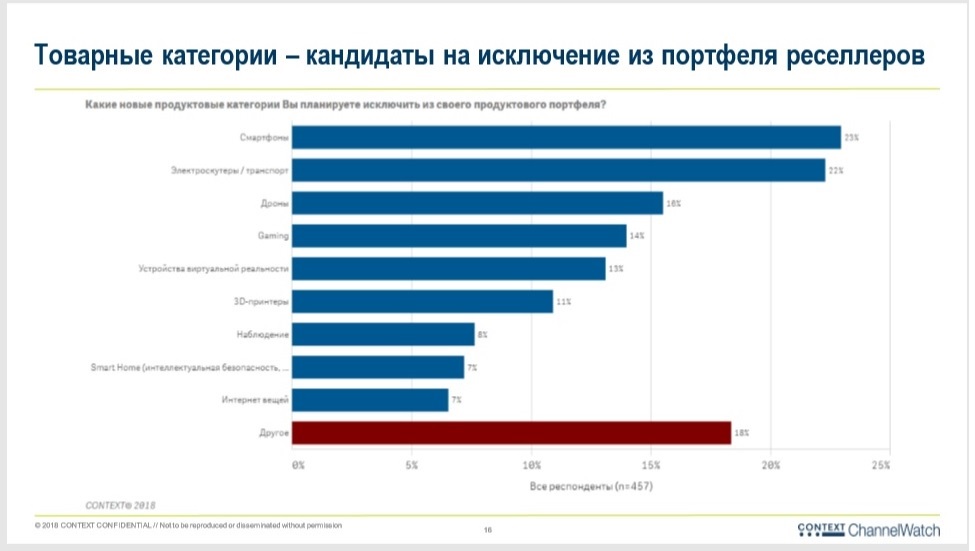

При этом большинство респондентов (23%) планируют исключить из портфеля смартфоны. Рынок этих устройств уже насыщен, маржинальность низкая, на нем мало кому удается заработать. По тем же причинам 22% и 16% реселлеров убирают с полок электроскутеры/транспорт и дроны, т.е. те категории, которые некоторое время назад помогали магазинам выживать, но после насыщения рынка перестали приносить прежний уровень маржи. А вот наибольшую прибыль, по мнению респондентов опроса, им приносят традиционные «железные» линейки. На 1 месте серверы, которые были упомянуты в 45% анкет. Далее следуют «сетевое оборудование» (38%), ПК (30%) и компоненты для ПК (26%) (см. рис. 2)

Интересно узнать мнение реселлеров и о том, на каких вертикальных рынках они ждут наибольшего роста. В росте поставок в производственные компании уверены 24% респондентов, а еще 22% — в розничную торговлю. На «правительство» поставили 21%, на энергетику и оптовую торговлю 19% и 18%, соответственно. Образованию и здравоохранению отдали свои голоса по 15% респондентов. А вот то, какие продуктовые линейки респонденты опроса считают наиболее прибыльными, можно понять, изучив рис. 3.

Сколько вешать в граммах?

По данным CONTEXT, оборот дистрибуция в России (в рублях) в 1 квартале 2019 г. снизился по сравнению с показателями 4 квартала 2018 г. «Причины этого — сезонность ИТ-бизнеса и хорошие показателями последнего квартала 2018 г., который вырос относительно 4 квартала 2017 г. на 12%, — объясняет Виктор Иванов. — Таким образом можно сделать вывод, что с ИТ-дистрибуцией в России все хорошо, она живёт и работает на быстро меняющемся рынке».

При этом у российского рынка ИТ-дистрибуции, который, несомненно следует всем мировым трендам, есть существенные отличия от соседних регионов.

Во-первых, российские дистрибьюторы создают собственные торговые марки. Такого, как отмечает Виктор Иванов, больше нет ни в одной стране: дистрибьюторов на рынке считают логистами, финансистами, поставщиками товара, но в качестве производителей они выступают только в России. Плюс к этому у большинства дистрибьюторов есть собственные интеграторские подразделения — таким образом они значительно больше знают о конечных клиентах и сильнее вовлечены в работу с каналом, чем их зарубежные коллеги.

Кроме того, Россия — единственный нерегулируемый рынок, где у Google есть конкуренция.

И, конечно же, стоит сказать о географической близости нашей страны к Китаю. И крупные китайские игроки, начиная мировую экспансию, в первую очередь выходят в Россию, и только затем — в Европу. Россия становится для них тестовым полигон по завоеванию мирового рынка. И данный факт можно обратить на пользу своему бизнесу.

Если говорить об отличиях России с точки зрения товарных категорий, то, пожалуй, самый ярким примером станет сегмент печатной техники. Несмотря на все технологическое развитие, на появление новых решений, которые приближают струйную печать к лазерной, Россия продолжает продавать и покупать лазерные устройства. Только 30% продаж дистрибьюторов (в штуках) в течение последних 3 лет приходилось на струйную печать, тогда как в таких странах как Германия, Турция, Испания, Франция и Польша на нее приходится не менее 70%. А если рассматривать распределение продаж в деньгах, то оказывается, что лазерная техника составляет 90% оборота дистрибьюторов принтеров.

А анализ объемов продаж дистрибьюторов позволил аналитикам CONTEXT выделить те продуктовые линейки, в развитии которых российские дистрибьюторы проявляют наибольшую активность при поиске новых продуктовых категорий.

«К таким категориям я могу отнести умные устройства для здоровья, решения по видеонаблюдению, — перечисляет Виктор Иванов, — а также продукты, которые нельзя назвать сугубо ИТ-ишными, но которые дистрибьюторы активно вводят в свои портфели. Например, умные холодильники. И надо сказать, что никакая другая дистрибуция не оптимизирована настолько, как ИТ-дистрибуция. Дистрибуция продуктов питания, белой техники, любого другого товарного сегмента — нигде нет такой маленькой маржи, как в дистрибуции ИТ. Айтишники действительно привыкли работать оптимально и эффективно на

Другая сторона медали

Менеджер сектора ИТ компании GfK Сергей Задорожный предложил участникам конференции посмотреть на российский ИТ-рынок глазами ритейлеров.

Самым большим регионом по продаже бытовой электроники и ИКТ товаров в настоящий момент является Азия — более 500 млрд долл., что примерно равно сумме объемов рынка Северной Америки и Европы. При этом динамику рынка все крупные регионы показывают незначительную: от −3% до +2%. И это означает что в мире нет ни отстающих регионов, ни тех, которые могли бы стать локомотивами роста.

Примерно половина мирового рынка электроники приходится на телеком-сегмент, в который входят смартфоны, носимая электроника, наушники. При этом оказывается, что большинство товарных категорий мирового рынка электроники в 1 квартале 2019 г. показали падение (в деньгах) по сравнению с 1 кварталом 2018 г. Исключением стала крупная и малая бытовая техника. Но если изучить данные продаж внутри товарных категорий, то можно смело сказать, что за последнее время произошли большие изменения в потребительском спросе. И аналитики GfK выделяют 4 направления этих изменений, которые отвечают на вопросы «чего же хочет мировой потребитель» и «что является основными точками роста рынка электроники»:

- Производительность: людям нужны мощные и быстрые устройства.

- Устройства, которые существенно облегчат их жизнь, будут экономить энергию, деньги, время и т.д.

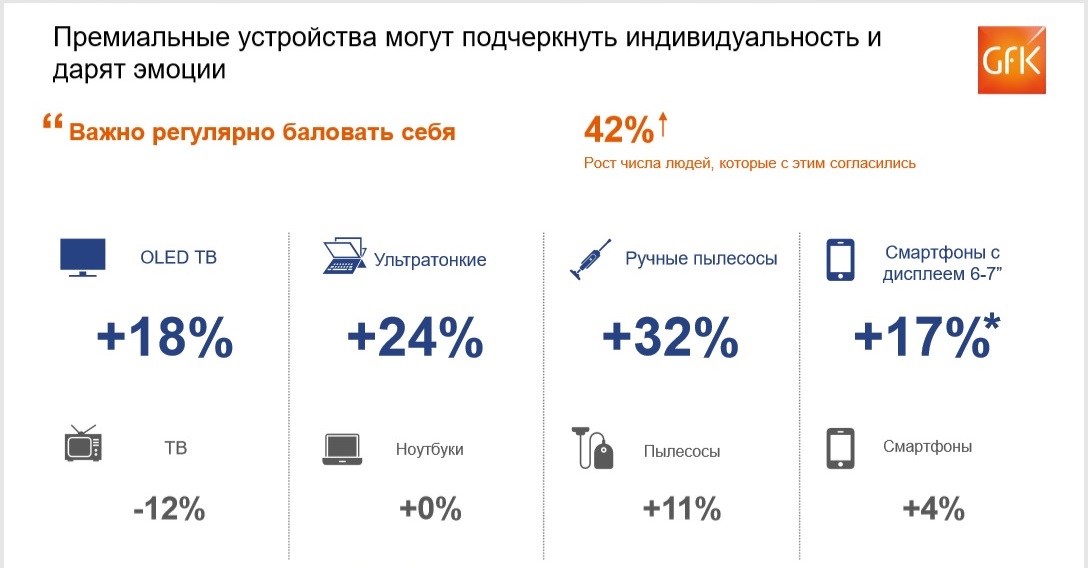

- Премиальные товары, которые позволяют людям проявить личные предпочтения, выделяться из толпы, самореализоваться.

- Люди хотят получать все эти товары здесь и сейчас: быстро, нажатием на одну кнопку на своём смартфоне.

Если говорить о первых трех трендах, то они подтверждаются более высокой динамикой продаж товаров с соответствующими характеристиками (причем, начиная с пылесосов, стиральных машин, холодильников до ноутбуков, смартфонов и компьютерных комплектующих) по сравнению с общей динамикой всей товарной категории, к которой они относятся (см. рис. 4 и 5).

Что же касается утверждения о том, что люди хотят все эти товары получать быстро, практически, здесь и сейчас, об этом говорят темпы развития онлайн-торговли. Доля интернет продаж в разных регионах мира постоянно растёт, например в России на 1 квартал 2019 г. она составила 24% всех розничных продаж. В Германии этот показатель равен 31%, в Великобритании — 40%, а в Китае — 25%, что говорит о наличии определенного потенциала у данного сегмента рынка в нашей стране.

Интересно и то, что онлайн растет гораздо быстрее оффлайна. Так, в 2017 г. оффлайн продажи в России выросли на 4%, а в 2018 г. — на 13%. За эти же периоды онлайн-ритейлеры выросли на 13% и на 35% соответственно. Это объясняется в том числе ростом проникновение интернета. Итоги совместного исследования GfK и Яндекс показали, что в 2018 г. 75,4% россиян в возрасте 16 лет и старше являются пользователями интернета, а это почти 90 млн чел. При этом прирост интернет-аудитории за последний год составил примерно 3 млн чел. Кроме того, опрос показал, что за 2018 г. прирост населения в возрасте от 16 до 55 лет, покупающего что-то в интернете, составил 7 процентных пунктов: около 37% россиян хотя бы один раз за последний год совершали покупку в интернет.

И если посмотреть, какие именно ритейлеры обеспечивают рост этому сегменту, то окажется, что это те, кто изначально был традиционным ритейлером — в настоящий момент 48% всех онлайн-продаж приходится на традиционную розницу, хотя 3 года назад ей принадлежало 41% данного бизнеса.

Смартфоны такие смартфоны

«Ещё один интересный факт: всё больше и больше людей используют для заказа смартфон, — отмечает Сергей Задорожный. — по итогам 2018 г. доля тех, кто покупал со смартфона, уже приблизилась к доле тех, кто покупает с домашнего компьютера: 59% против 69%. При этом 48% наших респондентов согласны с тем, что их смартфон становится наиболее важным инструментом при покупке. Более того, 28% покупателей признались, что стоя в магазине, воспользовались смартфоном, чтобы приобрести товар у другого ритейлеры в онлайне. То есть это те люди, которые пришли в оффлайн магазин, посмотрели товар на полке, а потом зашли через смартфон в интернет, нашли в другом магазине цену дешевле и разместили заказ на этот товар у другого ритейлера. По факту это означает, что теперь ритейлерам мало привлечь людей в магазин, мало создать трафик, теперь надо думать о том, как удержать тех, кто уже пришёл. Потому что 30% покупателей „утекают“ из ваших торговых точек. Возможно, вы пока этого не замечаете, но нужно решить, как именно вы будете оставлять их у себя».

Так на какие товарные категории Сергей Задорожный советует обратить внимание розничным продавцам? «Если говорить о телеком-рынке, то это смартфоны с большим экраном и с лучшим разрешением камер. Они останутся одним из драйверов рынка (см. рис. 6) Большие надежды возлагаются и на безрамочные технологии, и на гибкие экраны. Массовое использование последней приведет к изменению самой модели потребления смартфона. Поэтому многие лидеры рынка из числа вендоров уже показали свои гибкие дисплеи. Нельзя обойти стороной и 5G, несмотря на то, что её пока заявляют как технологию далекого будущего. Тем не менее, в ряде стран она уже подошла достаточно близко к реальному использованию. И думаю, что и в России первые проекты на ее основе мы увидим уже в ближайшие

Кроме того, мы предполагаем повышенный спрос на всё, что долго держит зарядку. Смартфон стал устройством, к которому мы обращаемся каждые 5 минут, что приводит к быстрой его разрядке. А значит, ему нужна более мощная батарея. Будет пользоваться спросом и всё беспроводное.

И еще один интересный факт. Мировой рынок смартфонов (в шт.) не только не растет, но и падает — до 5% за год. Люди перестали понимать разницу между новинками, они не хотят каждый год менять аппарат, переплачивая за что-то призрачное. И в этой ситуации вендоры начинают запускать специализированные линейки смартфонов, например посвященные культовым играм или фильмам. Таким образом они пытаются выделиться в этой огромной массе смартфонов. С другой стороны, на волне того, что потребители не видят разницу между смартфонами, выгоду могут получить те, кто занимается восстановлением устройств. Зачем переплачивать за новый, если можно взять такой же, только восстановленный».

Что касается ИТ-рынка, то одной из самых перспективных его категорий признаны мониторы (см. рис. 7). На фоне плавного падения практически всех традиционных товарных категорий по итогам первых 4 месяцев 2019 г. мониторы в этот период показали рост 22%. Аналитики связывают это как с желанием смотреть более качественный видео-контент, так и с необходимостью обрабатывать все большее количество данных — людям приходится работать с большим количеством таблиц, им необходимы мониторы с большей диагональю, либо второй монитор, либо дополнить монитором свой ноутбук.

Но и внутри остальных традиционных категорий есть подкатегории, которые показывают более привлекательную динамику, чем рынок в целом, и могут стать драйверами розничных продаж. «Всё легкое и мобильное: ноутбуки тоньше 21, а также устройство с диагональю менее 15 дюймов показывают рост не менее 70%, — отмечает Сергей Задорожный. — И это при объемах данных сегментов в 40 млрд руб. и 28,4 млрд руб. соответственно и при нулевом росте категории „Ноутбуки“. Кроме того потребитель хочет производительность и возможность экономить. Последний тренд лучше всего виден на рынке печати: вот уже несколько лет подряд растут (+23% за 4 месяца 2019 г.) продажи устройств с системой непрерывной подачи чернил (4,1 млрд руб.)».

Продолжится рост всего, что связано с играми. По итогам 2018 г. российский рынок игровых ноутбуков увеличился на 58%, игровых настольных ПК — на 110%, а игровых мониторов — на 78%.

Русский с китайцем — братья навек

Сергей Задорожный, как и его коллега, часть доклада посвятил такой особенности российского ИТ-рынка, как близость с Китаем. Правда, посмотрел на это с другой точки зрения: «Это сосед, на территории которого работают очень мощные и известные онлайн-магазины. И 70% российских респондентов сообщили, что в 2018 г. совершали покупки у этих продавцов, что на 10 процентных пунктов больше, чем в 2017 г. И это позволяет предположить, что в 2019 г. показатель будет ещё выше.

Одновременно с этим доля наших сограждан, покупавших что-то в других (не китайских) зарубежных интернет-магазинах, выросла с 19% в 2017 г. до 26% в 2019 г. Таким образом, общая доля россиян, пользовавшихся услугами онлайн-продавцов за рубежом, за 2018 г. увеличилась с 65% до 76%, при том, что доля покупателей российских интернет-магазинов снизилась с 90% до 88%. И это не единственная неприятная новость для отечественных ритейлеров. Вторая заключается в том, что наши соотечественники идут в китайские онлайн-маркеты за телефонами, планшетами и аксессуарами (32% ответивших). Ну и в заключение еще один факт об отношении россиян с онлайн-ритейлом: доля тех, кто оформляет заказы в интернете с компьютера, уменьшается (до 71%), а со смартфона увеличивается (до 21%). При этом доли тех, кто заказывает с планшета или по телефону, вот уже несколько лет остаются стабильными — 5% и 2%. Таким образом, в общей сложности заказы с мобильных устройств по итогам 2018 г. оформляли 27% покупателей интернет магазина, тогда как в 2017 г. их было 20%».

Источник: Светлана Белова, crn.ru