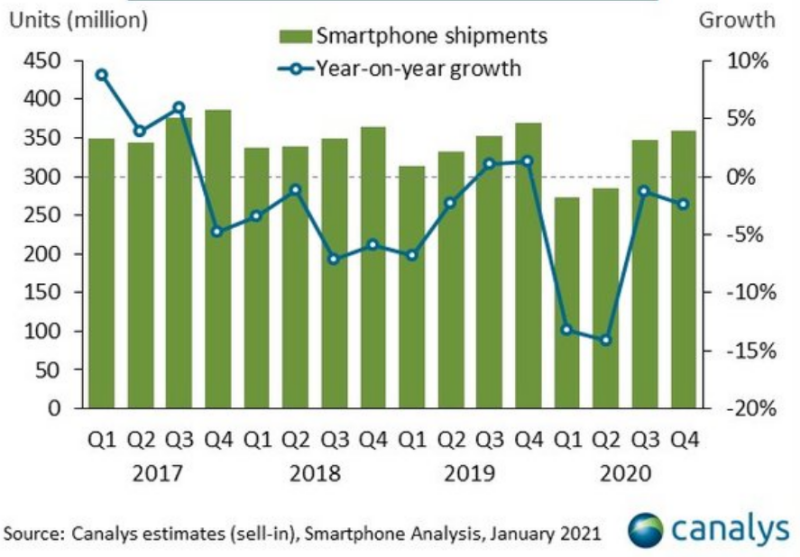

Мировые поставки смартфонов за последние три месяца 2020 г. составили 359,6 млн единиц, — всего на 2% меньше, чем за тот же период годом ранее. Однако распределение вендоров по объёмам продаж в IV квартале существенным образом изменилось. Причина тому — не столько удар пандемии по экономике, сколько продуманная политика Apple в плане организации своих продаж — и жёсткие санкции, введённые администрацией Трампа (и не отменённые до сих пор командой Байдена) в отношении Huawei.

Парад победителей

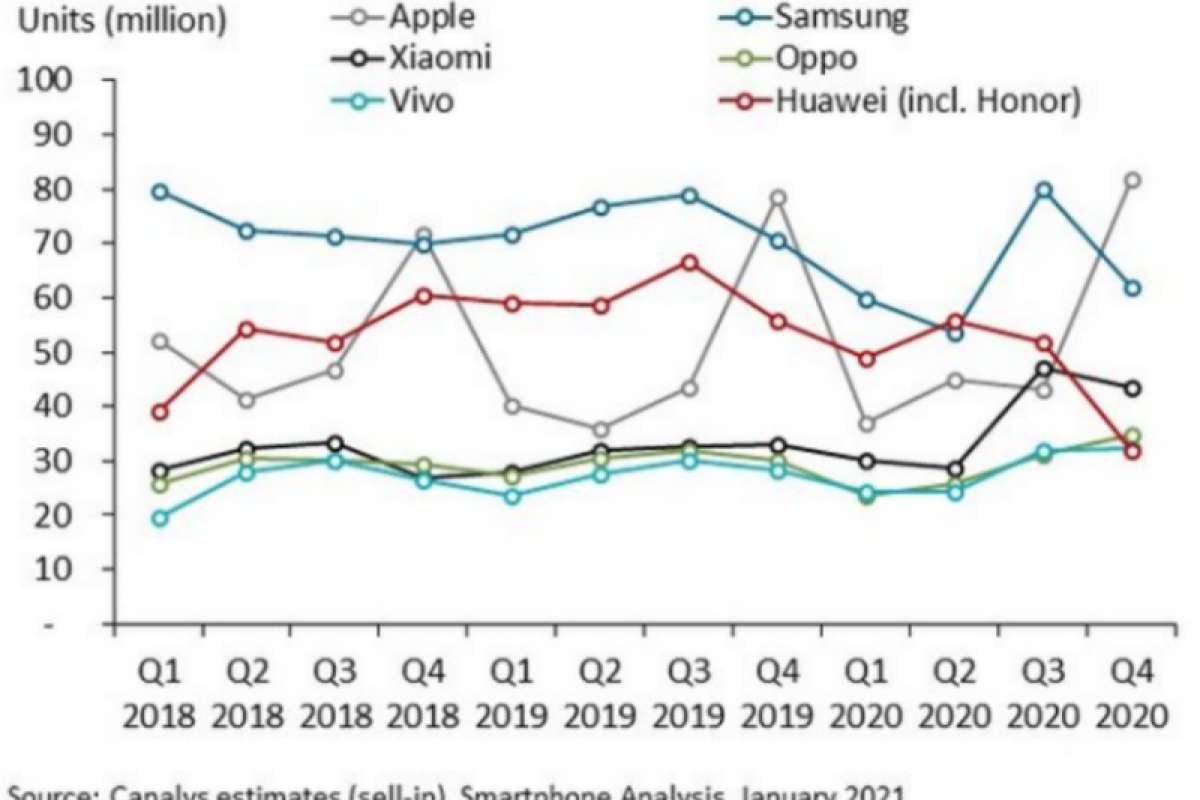

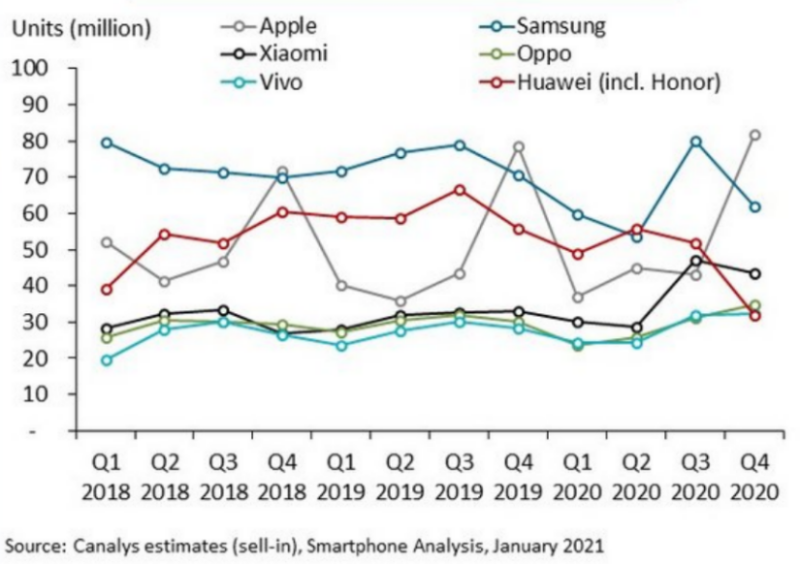

Квартальная динамика отгрузок смартфонов в мире для Apple всегда ощутимо отличалась от таковой для всех прочих вендоров (см. рис. 1). Традиционно анонс новых iPhone всякий раз приходится на осень, в связи с чем в высокий предрождественский сезон свечой — в два и более раза, если сравнивать с поставками середины того же года — взлетает спрос на очередное поколение этих гаджетов. Вот и в последние три месяца

Таблица 1. Глобальные поставки смартфонов по вендорам (первая пятёрка и прочие) за IV кв. 2020 г.

|

Вендор |

Поставки в IV кв. 2020 г., млн единиц |

Доля рынка в IV кв. 2020 г., % |

Поставки в IV кв. 2019 г., млн единиц |

Доля рынка в IV кв. 2019 г., % |

Динамика объёмов поставок за год, % |

|---|---|---|---|---|---|

|

Apple |

81,8 |

23 |

78,4 |

21 |

+4 |

|

Samsung |

62,0 |

17 |

70,8 |

19 |

—12 |

|

Xiaomi |

43,4 |

12 |

33,0 |

9 |

+31 |

|

Oppo |

34,7 |

10 |

30,3 |

8 |

+15 |

|

Vivo |

32,1 |

9 |

28,2 |

8 |

+14 |

|

Прочие |

105,5 |

29 |

128,0 |

35 |

—18 |

|

Итого |

359,6 |

100 |

368,6 |

100 |

—2 |

Источник: Canalys

Всего же за минувший год купертинская компания поставила в канал 207,1 млн смартфонов, улучшив показатель

Таблица 2. Глобальные поставки смартфонов по вендорам (первая пятёрка и прочие) за весь 2020 г.

|

Вендор |

Поставки в 2020 г., млн единиц |

Доля рынка в 2020 г., % |

Поставки в 2019 г., млн единиц |

Доля рынка в 2019 г., % |

Динамика объёмов поставок за год, % |

|---|---|---|---|---|---|

|

Samsung |

255,6 |

20 |

298,0 |

22 |

—14 |

|

Apple |

207,1 |

16 |

198,1 |

14 |

+5 |

|

Huawei (включая Honor) |

188,5 |

15 |

240,6 |

18 |

—22 |

|

Xiaomi |

149,6 |

12 |

125,5 |

9 |

+19 |

|

Oppo |

115,1 |

9 |

120,2 |

9 |

—4 |

|

Прочие |

348,9 |

28 |

384,3 |

28 |

—9 |

|

Итого |

1264,7 |

100 |

1366,7 |

100 |

—7 |

Источник: Canalys

Ещё одно важное с точки зрения канала замечание: торжество бренда Xiaomi, что закрепился на третьей позиции в мировой табели поставок смартфонов за IV кв.

Грузите «яблоки» самолётами

Хотя китайские и корейские смартфоны с функциональностью 5G в продаже давно уже не редкость, подлинным хитом продаж за пределами Юго-Восточной Азии им в минувшем году сделаться не удалось. Совсем иначе мировой рынок воспринял iPhone 12 с сотовым адаптером пятого поколения: даже в России он, по свидетельствам ритейлеров, оказался самым покупаемым смартфоном с поддержкой 5G за весь год — а не только за четвёртый квартал, в котором только и начал реально поступать в розницу.

Смартфон Apple с 5G вышел настолько привлекательным для широкого потребителя, что спрос на него не охладила даже откровенно высокая цена. По статистике, приведённой аналитиками Consumer Intelligence Research Partners, в IV кв. 2020 г. средняя цена реализованного в США iPhone составила 873 долл., — что заметно превосходит характерный для того же периода годом ранее уровень 809 долл.

Это полностью согласуется с сообщениями тайваньских источников Digitimes о том, что Apple уменьшила предварительно оговоренный с ODM-изготовителем Pegatron объём заказов на сравнительно недорогую модель iPhone 12 mini — причём на целых 30% — как раз вследствие слабого спроса на неё в США и Европе. Напротив, другой тайваньский ODM-партнёр Apple, компания Foxconn, получила дополнительные заказы на поставку дорогих iPhone 12 и iPhone 12 Pro.

Аналитики Canalys приписывают успех iPhone 12 с 5G-функциональностью лучшему, чем у конкурентов, маркетинговому позиционированию — с явным ориентиром на американский и западноевропейские рынки, традиционно благосклонные к недешёвым статусным гаджетам.

Кроме того, вызвавший неоднозначную реакцию потребителей отказ от комплектования новых смартфонов зарядным устройством позволил Apple не столько удешевить каждый поставляемый в канал iPhone, сколько (за счёт сокращения габаритов и массы упаковки) обеспечить более эффективную логистику крупных его партий. Учитывая, что из-за нарушения цепочек поставок в пандемию немалая доля готовых аппаратов вывозилась со сборочных предприятий авиатранспортом, достигнутая таким образом экономия вполне себя оправдала. Вдобавок, Apple уделила в минувшем году повышенное внимание развитию канала продаж, что также позитивно отразилось на объёмах отгрузок.

Sic transit gloria mundi

Драматичный выход Huawei за пределы пятёрки лидеров смартфонного рынка вполне объясним стараниями прежней американский администрации. Понятно, что в обозримой перспективе присутствие на рынке смартфонов под этим брендом останется в лучшем случае ничтожным. Однако продажа торговой марки Honor, на которую китайский ИТ-гигант решился в стремлении вывести хотя бы часть производств из-под санкционного удара, сама по себе не гарантирует триумфального возвращения этого суббренда — уже в самостоятельном качестве — на смартфонный рынок.

Аналитики Canalys напоминают, что в прежней парадигме развития Honor представлял собой марку, ориентированную на молодёжь и ограниченных в средствах покупателей. В таком качестве он органично дополнял средние и старшие модели смартфонов Huawei, воплощая в своих гаджетах (пусть с некоторым отставанием) технологические наработки общего — и весьма успешного — НИОКР-центра.

Теперь же новым владельцам бренда Honor придётся и все разработки вести самим, и модельный ряд расширять в направлении более дорогого сегмента — чему, кстати, будет немало препятствовать успевший закрепиться за этой маркой «молодёжный» имидж. Более того: независимому Honor необходимо заново выстраивать канальную структуру в КНР и по всему миру, что само по себе представляет инвестоёмкую стратегическую задачу.

Всего лишь выложить новые смартфоны на полки розничных магазинов по всему свету — уже не так-то просто. Но ещё сложнее на ключевых в плане объёмов продаж рынках (США, Западная Европа) договориться с сотовыми операторами о включении своих гаджетов в привычные для тамошнего потребителя бандлы «привлекательный смартфон + выгодный тарифный план». На то, чтобы решить эти вопросы хотя бы в первом приближении, у Honor уйдёт, по оценкам Canalys, не менее полугода, — так что по итогам 2021 г. ожидать появления этого бренда в лидирующей по объёмам поставок пятёрке глобальных вендоров вряд ли приходится.

В целом же мировой смартфонный рынок, уверены аналитики, в текущем году будет демонстрировать позитивную динамику — и если не вернётся к докризисным вершинам, то уж по крайней мере превзойдёт достижения незабываемого

Источник: Максим Белоус, crn.ru