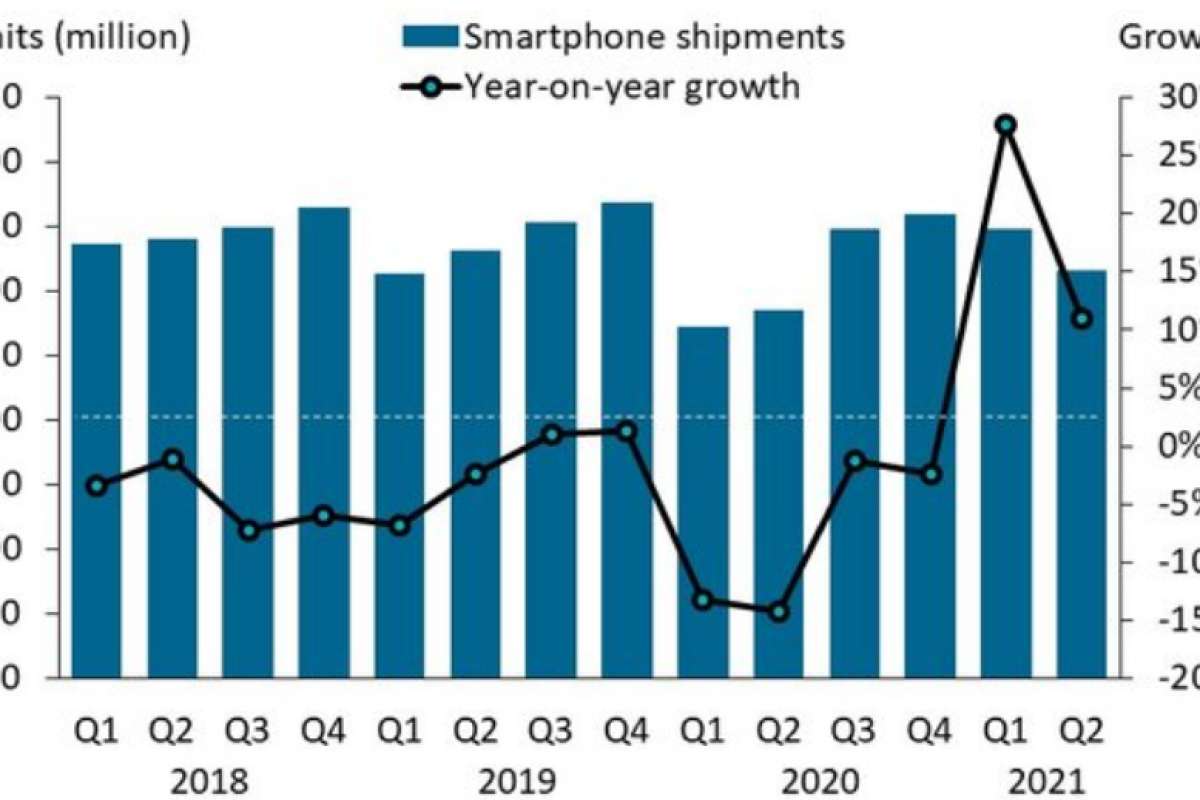

По оценке Canalys, состояние мирового рынка смартфонов во втором квартале текущего года можно охарактеризовать как неоднозначное. Прирост поставок мобильных терминалов относительно II кв.

Общее число отгруженных в мире за II кв. смартфонов составило, утверждают в Canalys, 316,0 млн единиц: на 11% больше, чем за тот же период годом ранее, но на 9% меньше, чем было поставлено с января по март. В таблице лидеров наибольшее внимание обращает на себя даже не Xiaomi (понятно, что после выдавливания Huawei с рынка внеэкономическими методами все шансы занять освободившееся место были именно у неё), а Apple. Единственный американский бренд в пятёрке лидеров продемонстрировал самый ничтожный годовой прирост, — всего на 1% относительно II кв. 2020 г.

Таблица. Поставки смартфонов в канал за II кв. 2020 и 2021 гг. по вендорам, млн единиц, и их динамика, %

|

Вендор |

Поставки во II кв. 2021 г., млн единиц |

Доля рынка во II кв. 2021 г., % |

Поставки во II кв. 2020 г., млн единиц |

Доля рынка во II кв. 2020 г., % |

Динамика объёмов поставок за год, % |

|---|---|---|---|---|---|

|

Samsung |

58,0 |

18 |

53,7 |

19 |

+8 |

|

Xiaomi |

52,8 |

17 |

28,8 |

10 |

+83 |

|

Apple |

45,7 |

14 |

45,1 |

16 |

+1 |

|

Oppo |

32,6 |

10 |

25,8 |

9 |

+26 |

|

Vivo |

31,2 |

10 |

24,5 |

9 |

+27 |

|

Прочие |

95,8 |

30 |

106,8 |

38 |

—10 |

|

Итого |

316,0 |

100 |

284,7 |

100 |

+11 |

Это можно было бы трактовать как достижение Apple предела роста своей рыночной доли: мол, к тем, кто покупал её недешёвые смартфоны даже в самый суровый период первого удара коронакризиса, год спустя практически никто не прибавился. На деле же ситуация куда интереснее: как раз в апреле

Таким образом, невзирая на более чем скромный количественный рост отгрузок, в плане выручки (в особенности удельной, в пересчёте на один аппарат), и уж конечно маржинальности своих смартфонов, Apple явно превосходит любого из прочих участников первой пятёрки данного рынка. Эта же ситуация явно пойдёт ей (и её канальным партнёрам) на пользу и во второй половине нынешнего года, когда перед всеми ИТ-вендорами в полный рост встанет проблема нехватки целого спектра ключевых компонентов и материалов. Благодаря чрезвычайно высокой маржинальности своих продуктов, Apple если не сумеет полностью уйти от вынужденного сокращения производства, то уж наверняка переживёт спровоцированный дефицитом спад поставок гораздо легче коллег-конкурентов по смартфонному рынку.

Интересно, кстати, что исследователи из Omdia приводят по II кв.

Таблица. Поставки смартфонов за II кв. 2020 и 2021 гг. по вендорам, млн единиц, и их динамика, %

|

Вендор |

Поставки во II кв. 2021 г., млн единиц |

Доля рынка во II кв. 2021 г., % |

Поставки во II кв. 2020 г., млн единиц |

Доля рынка во II кв. 2020 г., % |

Динамика объёмов поставок за год, % |

|---|---|---|---|---|---|

|

Samsung |

57,3 |

19 |

54,3 |

19 |

+5,6 |

|

Xiaomi |

49,9 |

17 |

28,9 |

10 |

+72,9 |

|

Apple |

42,9 |

14 |

39,9 |

14 |

+7,5 |

|

Oppo |

32,5 |

11 |

22,5 |

8 |

+44,7 |

|

Vivo |

31,6 |

11 |

23,7 |

8 |

+33,5 |

|

Realme |

11,4 |

4 |

4,2 |

1 |

+174,5 |

|

Motorola |

10,6 |

4 |

7,4 |

3 |

+42,8 |

|

Huawei |

9,8 |

3 |

38,6 |

20 |

—74,6 |

|

Tecno |

7,1 |

2 |

5,3 |

2 |

+35,7 |

|

Honor |

6,7 |

2 |

17,2 |

0 |

—61,1 |

|

Прочие |

39,3 |

13 |

37,9 |

14 |

+3,5 |

|

Итого |

299,1 |

100 |

279,7 |

100 |

+6,9 |

Анализируя поведение вендоров в условиях затруднений с поставками компонентов, Canalys обращает внимание на небезынтересный факт: в целом ряде регионов мира многие ведущие компании отменяют для партнёров премии за превышение объёмов продаж над заранее определёнными целями. Делается это как раз для того, чтобы удержать стратегические запасы товаров в цепочке поставок пусть на невысоком, но зато контролируемо стабильном уровне, не допуская по каким-то направлением полного исчерпания складов.

Суть в том, что уже в 2022 г. аналитики предсказывают ослабевание нынешнего дефицита комплектующих в восходящем канале поставок (от производителей чипов, дисплеев, корпусов и т. п. — к ODM-сборщикам и вендорам). Вдобавок, в будущем же году ожидается повышение покупательной способности населения по всему миру — благодаря более широкому распространению вакцинации и снятию угрозы новых масштабных локдаунов. Сейчас, когда в КНР поставки смартфонов за II кв. рухнули на 17%, а в Индии на 13%, недостаток активности потребителей частично компенсирует нехватку смартфонных компонентов: адекватного покупательским ожиданиям спроса по объективным причинам не наблюдается.

Однако едва ситуация эта начнёт исправляться, необходимо будет обеспечить максимально бесперебойные поставки в стремительно растущих объёмах, — и в обеспечении этой непрерывности движения высоколиквидных товаров остатки на складах, хотя бы минимально доступные в любой момент времени, будут играть важнейшую роль.

В ожидании грядущего взлёта спроса «догоняющие» вендоры из первой пятёрки, а именно Oppo и Vivo, уже, по данным Canalys, активно ведут переговоры о спонсорстве с такими значимыми для огромной части своей целевой аудитории объединениями, как индийская крикетная Премьер-лига, Кубок мира по футболу, теннисный Уимблдонский турнир и ФК «Барселона». Наверняка стоит ожидать усиления их активности и в канале продаж — в плане укрепления коммуникаций с партнёрами и предложения ещё более привлекательных условий сотрудничества.

Источник: Максим Белоус, crn.ru