Российская спецоперация в Украине и последовавшая дипломатическая и экономическая реакция стали важнейшим поворотным пунктом для Европы и всего мира. Рынок информационных и коммуникационных технологий (ИКТ) также пострадал от конфликта, равно как и от экономических санкций и других мер, введенных в отношении России Соединенными Штатами, Европейским союзом и другими странами. В новом отчете IDC представлена первоначальная оценка того, как этот кризис скажется на ИКТ-рынке во всем мире.

«Развертывающийся геополитический сценарий, несомненно, скажется на глобальном спросе на ИКТ в ближайшие месяцы и годы, — пишет в пресс-релизе Андреа Сивьеро (Andrea Siviero), заместитель директора исследования, European Customer Insights & Analysis. — Как показал опрос IDC „Global CIO Quick Pulse“, более половины респондентов пересматривают свои планы расходов на ИТ на 2022 год, а 10% ожидают существенной корректировки своих планов инвестиций в ИКТ».

IDC ожидает резкое снижение с последующим медленным восстановлением ИКТ-расходов в России и Украине, но глобальные последствия этого будут всё же ограниченными. Совокупная доля этих двух стран составляет лишь 5,5% всех ИКТ-расходов в Европе и 1% в мире. Вместе с тем, ожидаемое влияние кризиса на торговлю, цепочки поставок, потоки капитала и цены на энергоносители скажется на мировой экономике в более широком масштабе, с негативными последствиями для регионального и мирового ИКТ-рынка. Эти последствия включают следующее:

- Колебания ИТ-спроса: Конфликт парализовал бизнес-операции в Украине, а российская экономика уже ощутила первые последствия западных санкций. Это сильно скажется на ИТ-расходах в обеих странах, и прогнозируется двузначное сокращение спроса местного ИТ-рынка в 2022 году. В то же время, ИТ-расходы в западноевропейских странах могут возрасти, отчасти из-за увеличения ассигнований на оборону и безопасность.

- Цены на энергоносители и инфляционное давление: Напряженность, вызванная конфликтом в Украине, будет иметь широкие последствия, касающиеся цен на энергоносители и устойчивости поставок, особенно для некоторых европейских стран, где уже ощущается нарастающее влияние на индексы цен. Большинству стран нужно будет быстро пересмотреть свои ближайшие планы в области энергоснабжения, активизировав также усилия по снижению зависимости от углеводородных энергоносителей.

- Передислокация персонала и инфраструктуры: За минувшие годы более 100 мировых компаний создали дочерние предприятия в Украине, и гораздо больше вели бизнес в России. В условиях конфликта были передислоцированы десятки тысяч разработчиков в Украине, а также некоторые сервисы в обеих странах. Эти отношения и связанные с ними физические активы и персонал, а также любые будущие планы расширения, требуют переоценки в свете сегодняшнего конфликта.

- Доступность наличных денег и кредита: Уже введенные финансовые санкции создают серьезные трудности с доступностью иностранных кредитов в России, а также риски потенциальных убытков по кредитам, выданным России странами ЕС. Не имея доступа к кредиту, большинство организаций будут вынуждены приостановить новые инвестиции в ИТ в ближайшее время. Кроме того, страна страдает также от острой нехватки денег у населения, что существенно тормозит потребительские расходы.

- Динамика цепочек поставок: Санкции существенно сократят экспорт готовой продукции и компонентов ИТ в Россию, но влияние на западные компании будет относительно малым, учитывая долю этого рынка. Импорт материалов для ИТ-отрасли из России и Украины также сократится, особенно в полупроводниковом секторе, где поставки неона, палладия и C4F6, используемых в производстве микросхем, значительно снизятся. Ожидается также, что конфликт еще больше нарушит глобальные цепочки поставок, так как грузы перенаправляются в обход этих двух стран, и затраты возрастают.

- Колебания валютных курсов: Российская валюта резко обесценилась в результате введенных санкций, из-за чего импорт ИТ-оборудования и покупка услуг значительно удорожаются. В свете этого многие компании отказываются отправлять заказы в Россию, даже если оплата возможна. Это также означает, что внутренние российские производители ПК, серверов и коммуникационного оборудования не смогут нормально работать. Геополитическая напряженность влияет и на другие валюты в регионе, в том числе на евро.

Помимо уже изложенных первичных последствий можно ожидать и другие последствия в ближайшей и долгосрочной перспективе, в том числе большей волатильности фондового рынка и биржевых спекуляций, риска кибератак и более масштабной кибервойны, разрушения среды для стартапов в России и Украине и формирования новых научных и бизнес-альянсов взамен тех, что распались из-за конфликта.

«Учитывая перемены, порождаемые конфликтом, IDC рекомендует компаниям выявить в своей экосистеме слабые звенья цепочки создания стоимости, вырабатывать гибкие стратегии цепочек поставок и продумать планы действий, которые позволят им упреждать разрушительные тренды рынка и реагировать на них», — пишет Филип Картер (Philip Carter), вице-президент группы, Worldwide Thought Leadership Research.

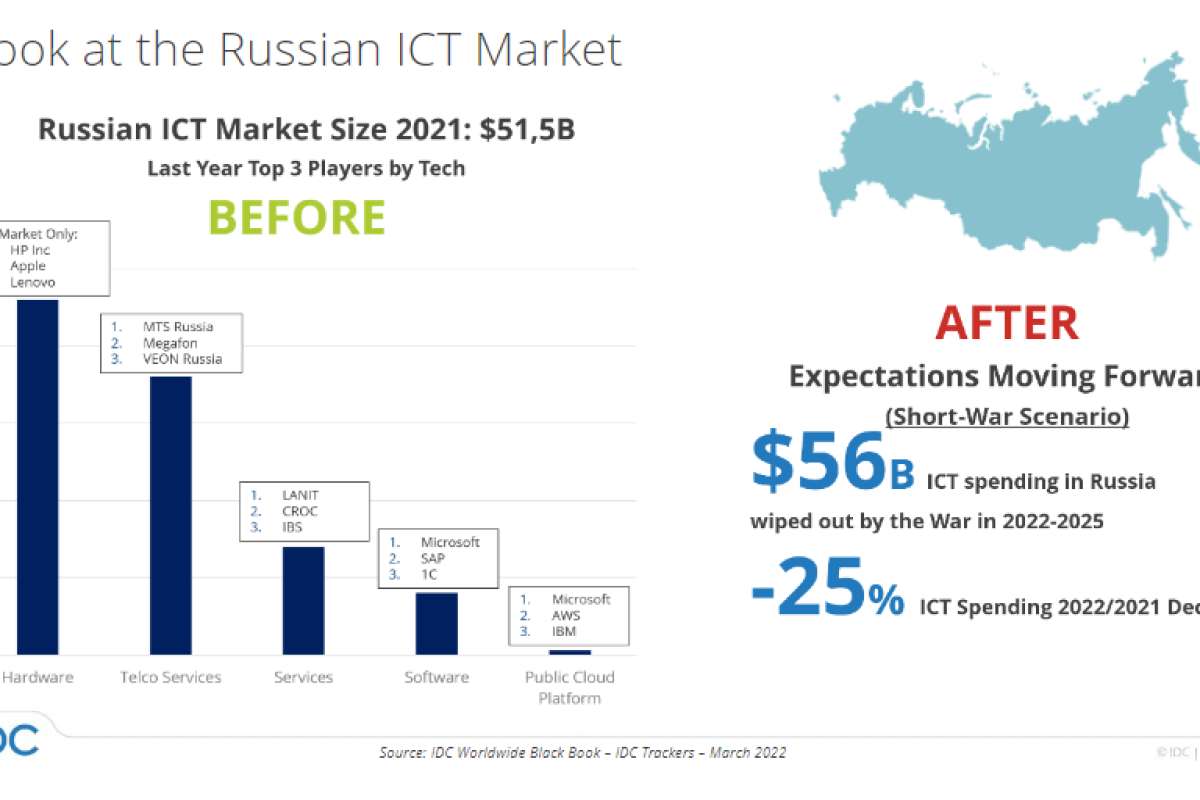

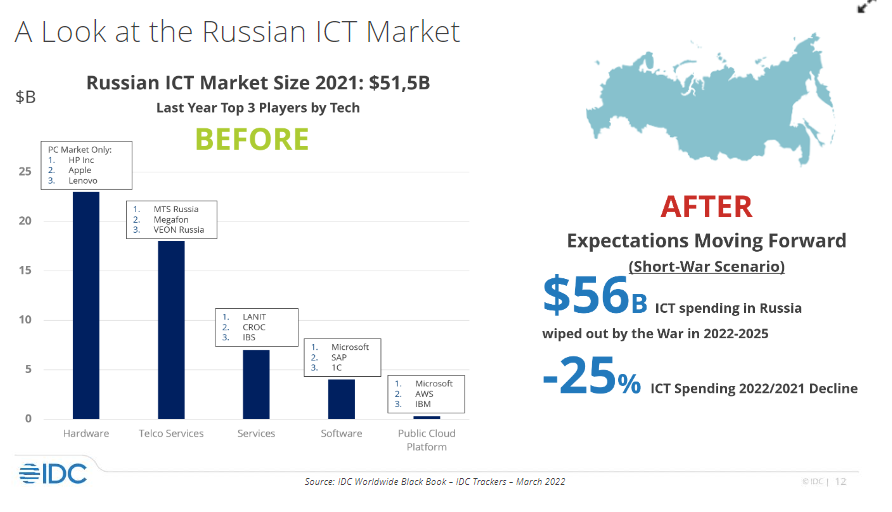

На вебинаре, посвященном влиянию российского-украинского конфликта на мировой рынок ИКТ (хард, софт, сервисы, телеком, облачные платформы), Роберт Фариш, глава российского IDC, сообщил, что объем российского рынка ИКТ в 2021 г. составил 51,5 млрд долл. По итогам 2022 г. он ожидает падения расходов на ИКТ на 25%, если конфликт не затянется (сценарий short-war подразумевает, что СВО продлится

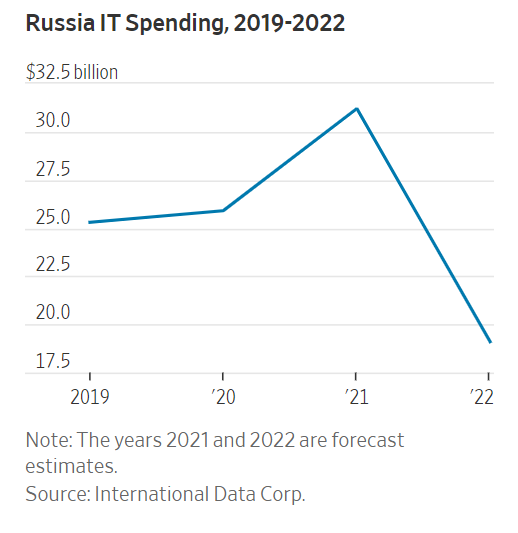

3-12 месяцев). The Wall Street Journal приводит такие прогнозы по российскому ИТ-рынку, ссылаясь на IDC: из-за санкций и ухода из России мировых ИТ-лидеров расходы на ИТ в России в 2022 году сократятся примерно на 39%, или на 12,1 млрд долл., до 19,1 млрд долл.; в 2021 г. ИТ-рынок России оценивался в 31,2 млрд долл. Можем предположить, что разница в цифрах вызвана тем, что Роберт Фариш оперирует понятием «ИКТ», а в публикации The Wall Street Journal говорится об «ИТ».

Источник: Пресс-служба компании IDC